誰かが亡くなった場合、相続が発生しますが、相続人に当たる方は10ヵ月以内に相続税の申告・納付を済ませなくてはいけません。大前提として、ご自身やご家族のうち、誰に相続税の申告・納税義務が生じるかを把握していないと、スムーズに動けなくなるでしょう。

このコラムでは、相続税の納税義務者について、さまざまなケースを踏まえフローチャートでわかりやすく解説します。

この記事を読んでわかること

- 相続税の納税義務者は、基本的に「相続などによって財産をもらった、かつ、特定の条件に当てはまる住所を持っている」方

- 例えば、相続、遺言、死因贈与などによって財産を受け取った場合、相続税の納税義務が生じる

- 被相続人・相続人が国外にいた場合でも、一定の条件を満たせば日本での相続税納税義務が生じる

- 相続および相続税の扱いは個々のケースに応じて複雑な判断が必要なので、早い段階で税理士に相談することが大切

相続税の納税義務者の基本

相続税の納税義務者が誰になるのかは、相続税法第一条の三において明確に定められています。

細かい決まりは多々ありますが、基本的には「相続などによって財産をもらった、かつ、特定の条件に当てはまる住所を持っている」方が相続税の納税義務者であると考えて構いません。

相続税の納税義務者はどんな方?

前述したとおり、相続税の納税義務者は相続税法第一条の三において詳しく定められています。具体的にどのような方が相続税の納税義務者になりうるのか、詳しく解説します。

相続によって財産を受け継いだ方

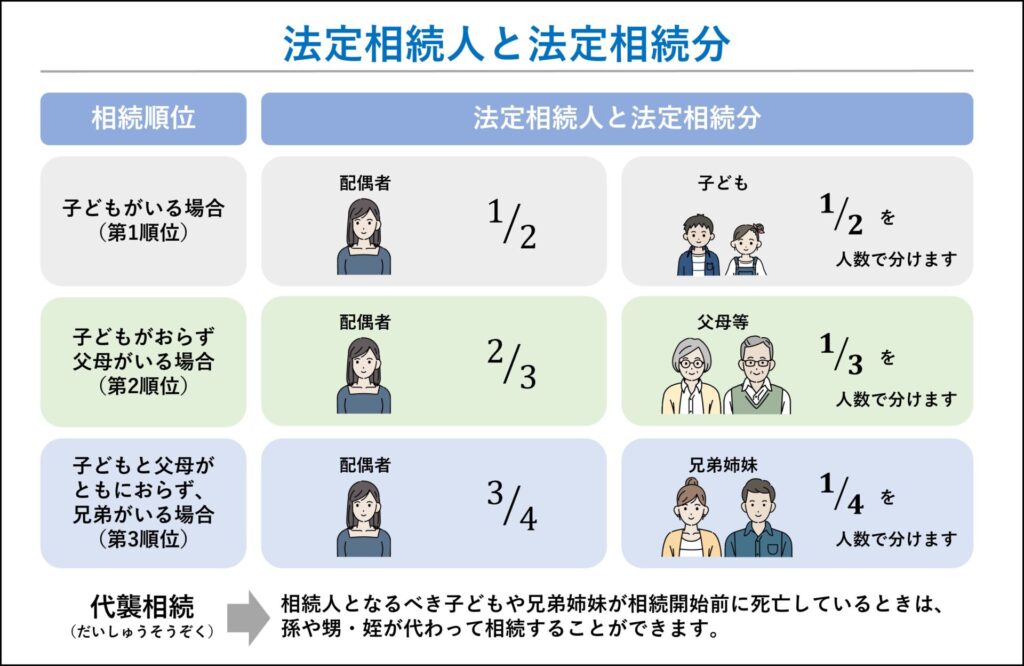

相続によって財産を受け継いだ方は、財産の額が一定以上だった場合、相続税を納めなくてはいけません。前提として、法定相続人であれば相続によって財産を受け継ぐ可能性があります。亡くなったご本人(被相続人)から見て、以下の立場に当たる方が法定相続人に当たると考えてください。

| 常に相続人になる | 配偶者 |

| 第一順位 | 子 |

| 第二順位 | 親 |

| 第三順位 | 兄弟姉妹 |

配偶者(夫・妻)は常に法定相続人になります。それ以外の家族の場合、より順位が高い方から優先的に法定相続人になる仕組みです。

例えば、亡くなった方に子どもがいる場合、その方のご両親が法定相続人になることはありません。また、立場によっても法定相続分(法律で定められた遺産の取り分)が定められています。

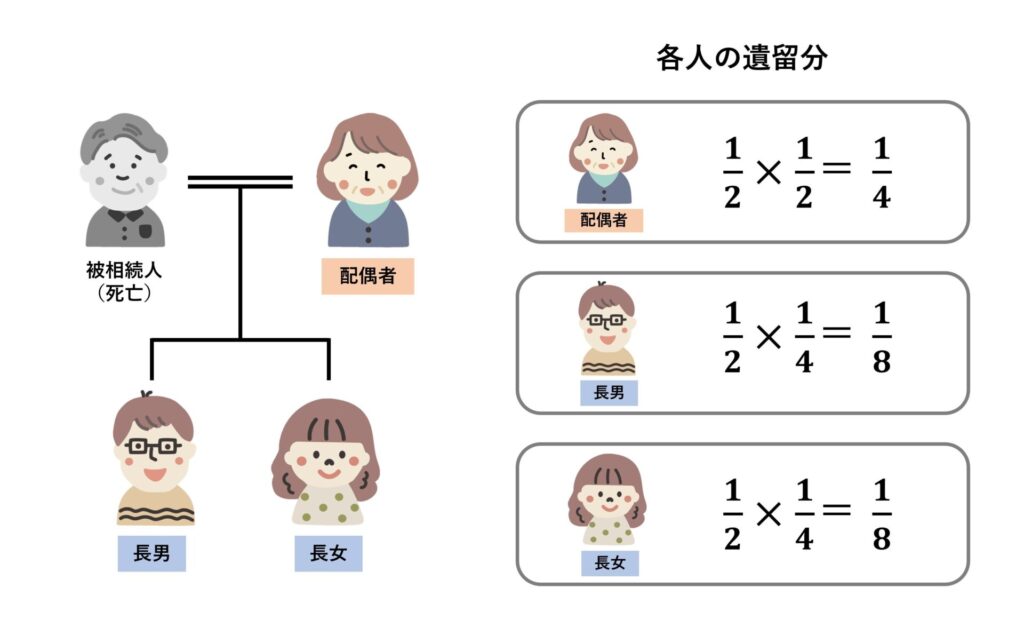

なお、法定相続人のうち、配偶者・子・父母には遺留分が認められます。遺留分とは法律上最低限保証された遺産の取り分です。本来の法定相続分の2分の1が遺留分となります。

後述する遺言などで、受け取ることになる財産が遺留分を下回る場合は、対象となる財産を特定し、その財産を取り返すことができます(遺留分侵害額請求)。

遺言によって財産を受け取った方

遺言によって財産を受け取った方も、相続税の納税義務が生じます。先に紹介した相続の場合、亡くなったことが原因で親族に財産が移転しますが、生前に遺言を残すことで、財産を誰に渡すかを決めることも可能です。

「家族でも親族でもないけれど、お世話になった方に財産をあげたい」という場合は、遺言による贈与(遺贈)を行うことになるでしょう。

死因贈与によって財産を受け取った方

死因贈与とは、生前に財産を贈与する方・受ける方とで契約を結んでおき、贈与する方が亡くなった場合に実行される贈与のことです。生前に当事者間で契約を結ぶという点で、遺贈とは大きな違いがあります。

例えば、生前に父親が「自分に万が一のことがあったら、自宅とA銀行の預金を贈与する」という契約を長男と結んでいた場合は、死因贈与に該当します。

死因贈与が行われた場合、贈与を受けた方に相続税の納税義務が生じます。

相続時精算課税制度によって生前贈与を受けた方

相続時精算課税制度によって生前贈与を受けた場合も、相続税の納税義務が生じます。

相続時精算課税制度とは、贈与税の非課税制度の一種です。贈与者ひとりにつき最大2,500万円までの贈与が非課税になります。

例えば、ひとりの方が両親およびそれぞれの祖父母から贈与を受けた場合、1億5,000万円まで贈与税がかからない計算です。

ただし、相続が発生した(贈与をした方が亡くなった)場合、相続発生時の手元財産と生前贈与を受けた額の合計額に対し相続税が課税される点に注意が必要です。

例えば、長男に生前に2,500万円を贈与した父親が、亡くなった際に財産を6,000万円有していた場合、これらの合計額である8,500万円に対し相続税が課税されます。

みなし相続財産がある方

みなし相続財産とは、相続もしくは遺贈によって受け取るわけではありませんが、亡くなられたことが原因でその方のご家族などに支払われる財産を指します。

典型的な例が、死亡退職金や生命保険金です。現金や土地・家屋、アクセサリーや絵画など生前から所有していた財産と同様、相続税の課税対象となります。

被相続人・相続人が国外にいたときは?

相続税法第一条の三には「当該財産を取得した時においてこの法律の施行地に住所を有するもの」という定めもあります。具体的にどういうことかをさまざまな観点から見ていきましょう。

フローチャートで相続税の対象になるかチェック

前提として、ご自身にそもそも相続税の納税義務があるのか、あるとすればどこにある財産について相続税がかかるのかを知っておく必要があります。

税理士法人チェスターのサイトに記載されているような、フローチャートを使って判断するのがよいでしょう。

詳しくは後述しますが、フローチャートのゴールがA~Cのどれにあてはまるかによって、扱いが以下のように異なります。

| Aに該当した場合 | 居住無制限納税義務者 |

| Bに該当した場合 | 非居住無制限納税義務者 |

| Cに該当した場合 | 制限納税義務者 |

注意したいのは、被相続人や相続人が「一定の在留資格を有する外国人」に該当するケースです。この場合、規定が別にあるので税理士などの専門家に確認しましょう。

【A】の方は居住無制限納税義務者

フローチャート中の「A」に該当する場合、つまり相続人が日本国籍かつ日本在住であれば、被相続人の財産のすべてに相続税が課されます。日本国内にある財産と海外にある財産を合算して相続税を計算し、日本で納めなくてはいけません。

なお、相続人が海外国籍であったとしても、日本に在住しているなら、日本および海外にある財産を合算して相続税を計算し、納税することになります。

【B】の方は非居住制限納税義務者

相続人が日本国籍かつ海外在住であっても、被相続人が日本に住んでいた場合は、Bに該当します。この場合、被相続人が所有する財産の全てに対して相続税がかかり、日本で納税しなくてはいけません。財産が日本国内にあるか、海外にあるかは問われないことになります。相続人が海外国籍だったとしても同様です。

なお、被相続人が過去10年以内に日本に住んでいなかったとしても、相続人が日本に住んでいた場合はこのパターンに該当します。

【C】の方は制限納税義務者人

相続人が日本国籍・海外国籍であるかを問わず、被相続人ともども過去10年以内に日本に住んでいなかった場合、フローチャート上のCに該当します。この場合、被相続人が保有する財産のうち、日本国内にあるものに対してのみ相続税がかかる仕組みです。つまり、被相続人が一切日本国内で財産を保有していなければ、日本での相続税納税義務は発生しません。

相続人が二重国籍のときは?

「父親はアメリカ人、母親は日本人でアメリカで生まれた子」のように、二重国籍を有している場合、相続税との関連においては、日本国籍を有していると判断します。

10年以内で日本と海外を行き来しているときは?

「2年アメリカで暮らし、日本に帰国して3年で働いたあと、またアメリカに行った」など、相続開始前10年以内に日本と海外を行き来していた場合は「10年以内に日本に住所があったか」が基準となります。

つまり、短い期間でも日本に住所があったなら「日本国内に在住」という前提で判定を行う仕組みです。ただし、被相続人や相続人が「一時居住の外国人」に該当する場合には別途取り決めがあるため、税理士や弁護士に確認しましょう。

令和3年に納税義務者の定義が変更された

令和3年に、日本に滞在中に亡くなった外国人に関する相続税法上の扱いが変更されています。高度専門職、経営・管理、研究など、就労系の在留資格で滞在していた場合、日本国内で有する財産に対してのみ相続税がかかり、海外で有する財産には相続税はかからなくなりました。優秀な外国人材の受け入れ促進のための変更です。

ちなみに、日本に滞在する外国人であっても、永住権保持者や配偶者ビザで滞在している場合、この規定は適用されません。

相続税がかからないときもある

一定の場合に該当すると、相続税がかからないこともあります。具体例として以下の3つの場合を見ていきましょう。

相続額が基礎控除額を下回ったとき

相続額が基礎控除額を下回った時は、相続税の申告・納税の必要はありません。

なお、基礎控除額とは相続税の計算にあたって差し引ける一定の金額のことであり、「3,000万円 + 600万円×法定相続人の数」の式で計算できます。

その他税額控除を使ったとき

仮に相続額が基礎控除額を上回っていたとしても、その他の控除を利用し、相続税がゼロになったら納税する必要はありません。後述する配偶者控除以外にも、以下の控除を利用できます。

| 未成年者の税額控除 | 相続人が未成年である場合に相続税の額から一定額が控除される。 |

| 障害者の税額控除 | 相続人が85歳未満の障害者である場合に相続税から一定額が控除される。 |

| 相次相続控除 | 最初の相続の発生から10年以内に次の相続が発生した場合に、相続税額から一定額を差し引くことができる。 |

| 贈与税額控除 | 相続税と贈与税を二重に払わなくて済むように、相続時精算課税制度を利用した贈与財産など一定の場合について相続税から控除できる。 |

配偶者控除や小規模宅地等の特例を使ったとき

配偶者控除や小規模宅地等の特例を使った場合も、相続税がかからないケースがあります。

まず、配偶者は相続にあたり配偶者控除を利用できるため、相続する財産が1億6,000万円または法定相続分までであれば相続税はかかりません。

また、小規模宅地等の特例とは、一定の条件に当てはまる土地などを所有している場合、相続税の計算にあたって評価額を減額できる制度を指します。

相続税の連帯納付義務に注意

相続税法においては、同じ被相続人から相続した方同士、連帯して相続税の納付義務を負うことが定められています(相続税法第34条)。

例えば、夫が亡くなり、長男と次男に相続税の納税義務が発生したとしましょう。この場合、次男が相続税の納税を忘れていた場合、長男が連帯納税義務者として代わりに納税する義務が生じます。なお、その際には本来納めるべき相続税にその年に応じた利子税が課せられるので注意が必要です。

ただし、連帯納税義務者が代わりに相続税を納めた場合は、本来の納税義務者に対して相続税・利子税の返還を求めることができます。先ほどの例では、長男が代わりに納めた相続税・利子税の合計と同じ額を、次男に支払うよう求めることが可能です。

相続税対策は専門家に相談を

相続および相続税の扱いは個々のケースに応じて判断しなくてはいけない部分も多く、非常に難しいのも事実です。ご自身で調べただけでは正確な情報がわからないことも多いので、専門家に相談する前提で動きましょう。

「セゾンの相続 相続税申告サポート」では、相続税のエキスパートである税理士と提携し、おひとりおひとりのご事情に応じた最適なプランをご提案します。ご自身では気づかないようなアドバイスを受けることもできますので、「今すぐはちょっと」という場合でも、まずはお気軽に問い合わせてみてはいかがでしょうか。

おわりに

相続が発生した場合、誰が相続税の納税義務者に当たるかを把握するのは非常に重要です。万が一、ご自身が相続税納税義務者であった場合、申告・納税を忘れてしまうと無申告加算税などのペナルティが課せられます。そのような事態に陥らないためにも、生前から「我が家で相続が発生した場合、どうなれば誰が相続税を納めることになるか」確認しておきましょう。数パターンを想定してシミュレーションするのも効果的です。