相続した不動産や株式といった財産に活用の予定がない場合、それらを譲渡するという選択肢をとることがあるでしょう。この記事では、相続した財産を譲渡する際にかかる税金を軽減することができる、取得費加算の特例という制度について解説します。相続した財産、もしくは相続する財産をできるだけ少ない負担で売りたい方は、ぜひ一読してみてください。

この記事を読んでわかること

- 相続した財産を相続から3年10ヵ月以内に譲渡した場合、特例によって譲渡にかかる税金を軽減することができる

- 取得費加算の特例は、相続開始の10ヵ月後までに相続税の申請を、譲渡した翌年の決められた期間に確定申告を行うことで適用される

- 取得費加算の特例を利用するためには遺産分割や売却の相談を早めに行う必要がある

取得費加算の特例とは|相続税の一部を取得費に算出する制度

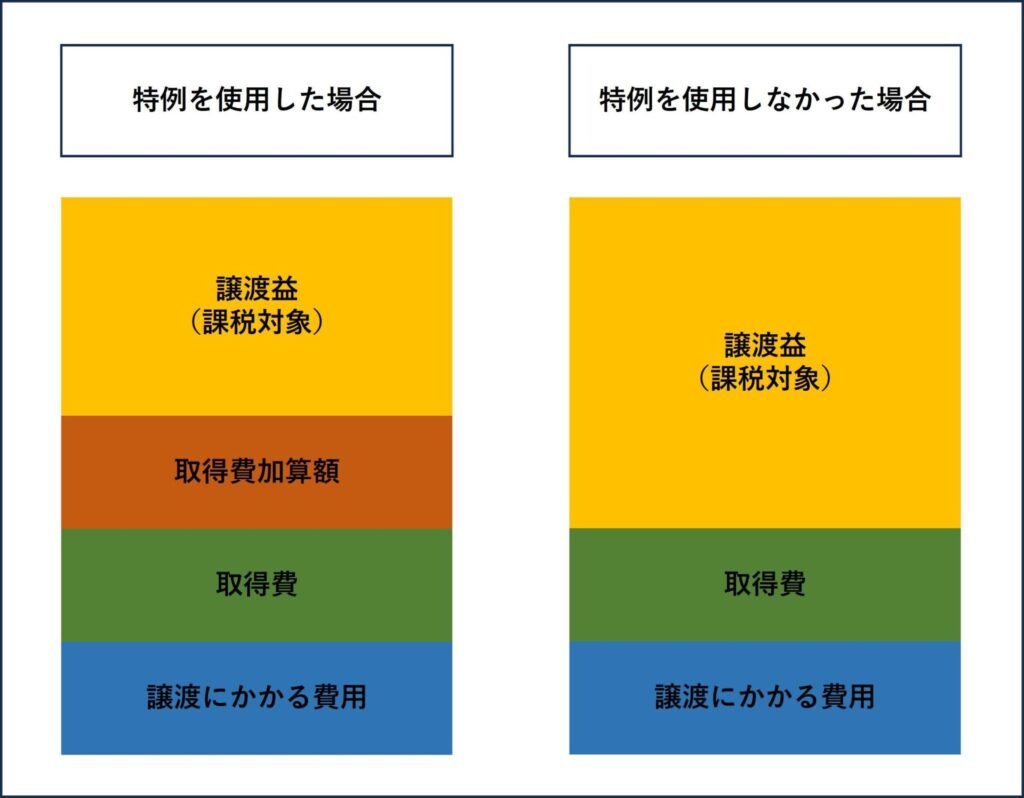

相続した財産を売却する際には売却によって発生した利益(これを譲渡所得といいます)に対して譲渡所得税という税金が課されます。

今回紹介する制度は、この譲渡所得税に関わるものです。

譲渡所得は通常、財産を売った金額から取得費(不動産の場合、土地や建物の購入・建築・改良・設備の導入等にかかった費用)と譲渡にあたってかかった費用を差し引いて計算されます。取得費加算の特例が適応された場合、相続の際に支払った相続税の一部を取得費に加算することができます。

取得費に相続税の一部が上乗せされることで算出される譲渡所得は通常より安くなり、課される税金も少なくなります。この制度を利用することで、相続税と譲渡所得税の二重課税によって手元に残る資産が大きく減ってしまうという事態を避けることができます。

関連記事:相続した土地を3年以内に売却すると節税になる?適用となる特例や条件について詳しく解説

平成26年度税制改正により取得費加算の特例が見直し

取得費加算の特例は平成26年度の税制改正によって土地を売却した際の算出方法が見直しを受け、変更されているため注意が必要です。

改正前は、個人が複数の土地を相続してその一部を売却した際は、当人が相続したすべての土地に対する相続税を対象に取得費加算額が計算されていました。

しかし、税制の改正によって現在は、取得費に上乗せされる金額は売却する土地にかかった相続税のみを対象として算出されることになっています。

つまり、相続した土地の半分を売却した場合、改正前は土地全体の相続税を参照して取得費加算額が計算されていたのですが、現在では全体の半分にかかった相続税だけが参照されることになります。

取得費加算の特例制度が制定されたのは昭和45年で、当時は現在と同じ算出方式がとられていました。平成5年度に土地価格の高騰を受けて土地売却の際に取得費加算額が増えるように改正が行われており、平成26年度の改正は土地価格の高騰が沈静化したことなどから、元の算出方式に戻すというものでした。

取得費加算の特例を利用する要件

取得費加算の特例を受けるためには、次の3つの要件を全て満たしている必要があります。

- 相続または遺贈により財産を取得している

- 財産の取得者に相続税が課税されている

- 相続開始の3年10ヵ月以内に財産を売却している

ここからは、それぞれの要件について詳しく解説していきます。

相続または遺贈により財産を取得している

取得費加算の特例の対象となるのは、被相続人(亡くなった方)から相続または遺贈によって個人が取得した財産に限られます。

遺贈は遺言書によって指定された相手に財産を引き継ぐことを指し、遺贈することによって相続人でない方も財産を引き継ぐことができます。したがって、他の要件を満たしていれば、相続人ではない方でも特例を受けることができます。

財産の取得者に相続税が課税されている

取得費加算の特例によって取得費に上乗せされる取得費加算額は、売却する財産に対して支払った相続税をもとに算出されます。

したがって、特例を受けるためには財産を取得した際に相続税を納めていなければいけません。

相続開始の3年10ヵ月以内に財産を売却している

特例を受けるためには、対象となる財産を基本的には相続開始から3年10ヵ月以内に売却する必要があります。

しかし、相続開始を知ったのが相続開始以後であった場合はその限りではありません。財産売却の期限についての条件は正確には相続税の申告期限から3年以内です。そして、相続税の申告期限は、相続の開始があったことを知った日から10ヵ月以内と定められています。

「相続開始の3年10ヵ月以内」というのは相続開始と同時にそれを知った際の話であり、何らかの事情で相続開始を遅れて知った場合、その分だけ特例を受けることができる期間は延長されます。

国税庁が作成するチェックシートで要件を確認する

特例を受けるための主な条件は上に挙げた3つです。

実際に取得費加算の特例を適用できるか判断する必要がある場合は、国税庁が作成しているチェックシートを使用してすべての条件を満たしているか判断すると良いでしょう。このチェックシートは、譲渡所得税を確定申告で申告する際に添付して提出する必要があります。

参照元:国税庁「相続財産を譲渡した場合の相続税がくの取得費加算の特例チェックシート」

取得費加算の特例での節税額を計算する方法

次に、取得費加算の特例を受けることでどのくらい節税できるのかということを、具体的な事例を設定して見てみましょう。今回は以下のような事例を用いて節税額を計算します。

2021年12月に父の相続が生じ、7,000万円の不動産(父が他界する10年前に購入)と3,000万円の株式(金融資産)を相続したことを当日に知りました。相続税1,000万円を納めたのちに、2023年4月にその不動産を1億円で売却しました。

債務控除はなく、取得費は不明(売却価格の5%として試算します)、売却にかかった費用は500万円とします。

| 相続した財産全体 | 相続した不動産 | 相続した金融資産 | 支払った相続税額 | 不動産の譲渡価格 | 仲介手数料 | 取得費 |

| 1億円 | 7,000万円 | 3,000万円 | 1,000万円 | 1億円 | 500万円 | 不明 |

取得費に加算できる相続税額を算出

取得費加算の特例において取得費に加算できる金額は、納入した相続税のうち売却した財産にかかる部分です。

この事例では、取得費に加算できる相続税額は以下のように計算されます。

納めた相続税×不動産の課税価格/(相続した財産全体の課税価格+債務控除)

=1,000万円×7,000万円/(1億円+0円)

=700万円

1億円の相続財産のうち今回売却した土地は7,000万円にかかる部分なので、取得費に加算できる金額は700万円です。

取得費加算の特例を利用した場合の譲渡所得金額と所得税額を算出

次に、取得費加算の特例を利用した場合の譲渡所得金額と所得金額を算出します。譲渡所得金額の計算式は、次のようになっています。

譲渡所得=譲渡価格-(取得費+譲渡費用)

取得費が不明の場合は、譲渡価格の5%として計算されます。つまり今回の事例では取得費は500万円です。また、前項で算出した取得費加算額は、この式の中で取得費に加算されることになります。したがって、今回の事例での譲渡所得は以下のように計算します。

譲渡所得=譲渡価格-(取得費+取得費加算額+譲渡費用)

=1億円-(500万円+700万円+600万円)

=8,200万円

次に、譲渡所得にかかる所得税額を計算します。

不動産売却時の所得税額は、売却の年の1月1日時点で所有期間が5年以下であれば39.63%、それを超える場合は20.315%です。

相続によって不動産を引き継いだ場合は、被相続人の所持期間もそのまま引き継ぐことになります。今回の事例では、相続した本人の所有期間は5年以下ですが、被相続人である父の不動産所有期間が10年であるため、税率は20.315%です。したがって、以下のように所得税額が算出されます。

所得税額=譲渡所得×税率

=8,200万円×0.20315

≒1,666万円

今回の事例では、所得税としてかかる額は約1,666万円と計算されます。

取得費加算の特例を利用しない場合の税額を算出

節税できる金額を検証するため、次は取得費加算の特例を利用しない場合の税額を算出します。まず、譲渡所得は以下のようにして算出されます。

譲渡所得=譲渡価格-(取得費+譲渡費用)

=1億円-(500万円+600万円)

=8,900万円

前項と同じように所得税額を計算します。

所得税額=譲渡所得×税率

=8900万円×0.20315

≒1,808万円

取得費加算の特例を利用しなかった場合、課される税額は約1,808万円となります。

取得費加算の特例を適用した場合と適用しない場合の差額を算出

前述の「取得費加算の特例を利用した場合の譲渡所得金額と所得税額を算出」で算出したように、特例を適用した場合の税額は約1,666万円でした。

そして、前項で算出したように特例を適用しなかった場合の税額は約1,808万円。それでは、両者の差から軽減される税負担を算出してみましょう。

1,808万円-1,666万円=142万円

今回の事例では特例を適用することで、約142万円もの節税ができることになります。

具体例を用いて計算してみたことで、取得費加算の特例を利用するメリットをより実感していただけたのではないでしょうか。

取得費加算の特例を利用する場合の注意点

上記のように、取得費加算の特例を利用することで税負担の軽減を行うことができますが、いくつか注意が必要な点があります。ここでは、特例の利用にあたっての次の3つの注意点を説明します。

- 相続財産の売却活動は早めに始める

- 期限までに遺産分割協議を終えて相続税の申告・納税を済ませる

- 代償分割を選ぶと計算時に不利になる場合がある

相続財産の売却活動は早めに始める

先にも挙げたように、この特例の申請期限は多くの場合、相続の開始から3年10ヵ月以内に限られます。

しかし、申請を行うためにはその前に財産の売却が決まっていなければなりません。財産の売却には当然ながら買い手の存在が不可欠であり、買い手を探し出さなければ特例の申請はできません。

また、買い手を探す以外にも、売却に至るまでには踏まなければならないステップがあり、例えば土地の売却の場合、一般的には売却まで3ヵ月~6ヵ月がかかるとされています。

申請期限の直前になってから財産の売却活動を始めたとしても、特例の申請に間に合わなくなってしまう、時間のない焦りから安値での売却を決めてしまうなどの事態に陥るリスクが高くなってしまいます。

したがって、相続財産の売却活動は早めに始めなければいけません。相続財産の売却を考えている場合は、早期に売却に向けた動きを始めた方が良いでしょう。

特に複数の不動産を相続した場合は、売却の優先順位を決めたうえで売却活動を行うことが重要です。高い売上額を得られそうなものなど優先して売却したい不動産を決めておけば、特例の申請期限が迫っても焦らず効果的な節税を行うことができるでしょう。

期限までに遺産分割協議を終えて相続税の申告・納税を済ませる

遺言書によって遺産の相続人が定められていない場合、相続開始後に相続人全員が集まって各相続人の相続の割合や遺産分割の方法などを話し合いで決定する遺産分割協議を行う必要があります。

この遺産分割協議を終えなければ相続する財産が決定せず、相続人同士の主張が対立するなどの事態によって協議が長引いてしまった場合、取得費加算の特例の申請が間に合わなくなる可能性があります。

ちなみに、相続税の申告・納税は相続開始の翌日から10ヵ月以内に行わなければいけませんが、必ずしもこの期間に遺産分割協議を終結させる必要はありません。法定相続分に従って遺産を分割したとして相続税を期限まで納入していれば、遺産分割協議がまとまり次第修正を申告して相続税の過不足を清算することで問題なく特例を申請することができます。

3年10ヵ月以内の申請期間に間に合うように遺産分割協議を終え、相続税の申告と納税を済ませることが必要です。

代償分割を選ぶと計算時に不利になる場合がある

遺産分割の際に代償分割という方式を用いた場合、取得費加算額の計算において不利になる可能性があります。

代償分割とは、複数の相続人のうち、その中で多くの遺産を相続したひとりもしくは数人の相続人が、他の相続人に代償金を支払うことで清算を行う遺産の分割法です。遺産の中に不動産などの分割できない遺産があった場合に分割をスムーズに進める方法としてとられることがあります。

代償金を支払って相続した不動産を売却した場合、通常とは異なる計算方法がとられ、取得費加算額が減少してしまいます。そのため、取得費加算の特例によって得られる効果が小さくなってしまいます。

取得費加算の特例を用いて遺産を売却しようとする場合は、遺産分割協議において代償分割を用いないように注意し、他の分割方法がとれないか検討するべきでしょう。

取得費加算の特例を利用するために必要な手続き

ここでは、取得費加算の特例を利用する際にどのような手続きが必要になってくるのかを説明していきます。

相続した財産を譲渡した年の翌年に確定申告をする

特例を利用するためには、相続した財産を譲渡した翌年に確定申告を行う必要があります。

確定申告の期間は、財産の譲渡が行われた年の翌年の2月16日から3月15日までとなっています。

特例の利用のためには、通常とは異なる計算のもとで申告や納税を行う必要があり、この期間に確定申告を行わなければ節税効果を得ることはできません。

無理に自力で進めるよりは、所得税の専門知識を持つ専門家に依頼して確実に計算を行ってもらう方が良いでしょう。

確定申告時に必要な書類

取得費加算の特例を利用するための確定申告には以下に挙げる書類を添付する必要があります。

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

これらの書類の他に、以下の書類が手続きに必要になります。

- 確定申告書

- 身分証明書類(運転免許証やマイナンバーカード等)

- 源泉徴収票

- 控除証明書(社会保険料、生命保険料等)

関連記事:相続税の確定申告は必要ない?!手続きの流れと必要書類について

取得費加算の特例が利用できないケース

条件を満たしていたとしても、取得費加算の特例が利用できないケースがいくつかある点に注意する必要があります。

具体的には次の3つのケースが挙げられます。

- 譲渡所得以外で申告する場合

- 夫婦間の相続である場合

- 法人が遺贈により財産を取得した場合

それぞれについて解説します。

譲渡所得以外で申告する場合

取得費加算の特例が適用されるのは譲渡所得のみです。そのため、相続財産を譲渡したとしても、譲渡所得として申告できなければ特例を利用できません。譲渡所得以外の所得として課税されるものとして、事業所得、雑所得、山林所得といったものがあります。

例えば、相続した個人事業の棚卸資産(保管されている商品や材料)を譲渡した場合は譲渡所得ではなく事業所得としてみなされるため、特例を利用することはできません。

特例の利用を行う際は、売却を検討している財産の譲渡が譲渡所得として申告できるのかどうかを注意する必要があります。

夫婦間の相続である場合

夫婦間で相続された財産を譲渡した場合、特例の利用ができない場合があります。

夫婦間では配偶者の税額軽減という特例が適用されるためです。配偶者の税額軽減とは、夫婦間での相続では1億6,000万円、あるいは法定相続分相当額までは相続税がかからないというものであり、相続する財産の総額がこの額に満たなければ相続税を納入することはありません。

取得費加算の特例は相続税の支払いを前提としているため、この場合は相続した財産を売却する際に特例を利用することはできません。

法人が遺贈により財産を取得した場合

最後に、法人が遺贈によって取得した財産を譲渡する場合は特例を利用することはできません。

遺贈では個人だけでなく、学校や地域といった法人にも財産を引き渡すことが可能ですが、個人でなければ特例の対象にはなりません。法人が財産を譲渡した際にかかる税金は、所得税ではなく法人税であるというのが理由です。

法人が財産の売却によって得た利益は、個人の利益ではなく、法人全体の利益としてみなされます。したがって、譲渡所得にかかる所得税を対象とした取得費加算の特例を適用することはできません。

相続税申告は専門家に任せて負担を少なく

取得費加算の特例は効果的に利用することで大きな節税効果があるものですが、相続税の申告と納税がその前提条件となっています。

相続税の申告は相続開始(被相続人が亡くなった日)の翌日から10ヵ月以内に行う必要があり、この短い期間に様々な手続きを完了させる必要があります。このような負担の大きい相続税申告を乗り越えるために、相続専門の税理士による手厚いサポートをご利用されてはいかがでしょうか。

「セゾンの相続 相続税申告サポート」は、相続税申告に強い税理士と提携しており、相続税の負担を減らすための最適なプランを無料で相談できるサービスです。お気軽にお問い合わせください。

おわりに

この記事では取得費加算の特例について、その効果や注意点などを解説しました。高額な相続税の支払いには大きな負担がかかりますが、取得費加算の特例を使えばその相続税が譲渡を行う際の節税につながります。併用が可能な他の特例なども上手に活用しつつ、相続した財産の譲渡を少ない税負担で行いましょう。