相続税申告には提出期限があるのをご存じでしょうか。でも、期限までに遺産分割協議が成立しなかったら、どうしたらいいのでしょう。その場合、「未分割申告」によりいったん納税をして、その後に遺産分割協議をまとめるという方法があるのです。この記事では相続税の未分割申告について詳しく解説をします。

- 相続税の申告期限は延長できないので、遺産分割協議が未成立のときは未分割申告を提出する。

- 未分割申告では、後日修正申告をすることで適用される特例と二度と適用されない特例がある。

- 特例の適用を受けるには、原則として3年以内に遺産分割を確定させて、修正申告をしなければならない。

相続税の「未分割申告」とは?

被相続人の死亡を知った日の翌日から10ヵ月以内に相続税の申告と納税を済ませなければなりません。諸事情で相続財産の分割協議が成立していない場合も例外ではありません。その際に行う手続きが、未分割申告です。

未分割申告とはどのような手続きなのか解説をしていきましょう。

相続税の未分割申告をすべき理由

相続税の申告の期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。特殊な事情により延長が認められることはありますが、遺産が未分割だからという理由で相続税の申告期限が延びることはありません。

遺産分割協議自体には、期限や時効はありません。しかし、相続税は期限までに申告しないと、無申告加算税や延滞税といったペナルティが課せられます。

遺産が未分割の場合の相続税計算方法

相続税の申告期限までに遺産分割ができない場合のペナルティを避けるには、いったん法定相続分で相続したことにして相続税の申告と納税をする方法があります。これを「未分割申告」といいます。

相続税は次の計算式により算出します。

相続税課税価格=遺産総額-基礎控除額

基礎控除額は「3,000万円+600万円×法定相続人の数」です。

未分割申告をした場合、「小規模宅地等についての相続税の課税価格の計算の特例」や「配偶者の税額の軽減の特例」は、この時点では適用されません。

遺産を未分割のまま申告するデメリット

遺産が未分割なまま申告をする相続税の未分割申告には、いくつかのデメリットがあります。遺産分割協議の合意の時期を検討する際には、未分割申告のデメリットを踏まえることが重要です。

相続税軽減の特例や控除が適用できない

相続税を未分割申告で行うと、本来相続税が軽減されるはずの措置が適用されないため、納税額が高くなります。未分割申告によって適用されない特例と控除には次のようなものがあります。

- 配偶者の税額軽減

- 小規模宅地等の特例による宅地の評価減

- 農地等の納税猶予

- 相続した財産での物納

このうち、「配偶者の税額軽減」と「小規模宅地等の特例による宅地の評価減」については、未分割申告時に「申告期限後3年以内の分割見込書」を添付することで、後日の修正申告で適用が可能になります。ただし、軽減効果が大きい制度のため、いったん納税する際の負担が大きくなります。

非課税枠の計算方法

生命保険金や死亡退職金は、みなし相続財産と呼ばれ、遺産分割の対象ではないため、相続税の計算においては受取人の相続財産に加算して申告します。相続人が受け取る生命保険金と死亡退職金については、500万円×法定相続人数までの金額につき非課税枠が設けられており、他の相続財産が未分割であっても非課税枠は適用できます。

たとえば、相続人が配偶者と子ども2人であれば、 (500万円×3人)で1,500万円までが非課税となります。死亡退職金が2,000万円であれば、残りの500万円に相続税がかかることになります。相続放棄をしている人がいても、法定相続人としてカウントできるので、非課税枠が変わることはありません。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が住んでいた自宅を相続する際、土地の相続税評価額が最大80%軽減できる特例です。この特例の適用要件に、申告期限までに遺産分割が完了していることとされているので、未分割申告では適用されません。

ただし、申告書に「申告期限後3年以内の分割見込書」を添付することで、分割が確定した後、修正申告をする際には、この特例を適用することができます。

配偶者の税額軽減

配偶者の税額軽減とは、被相続人の配偶者が相続した遺産額が、1億6千万円まで控除される制度です。しかし、この制度の対象となる財産は、遺産分割が完了している財産であることが前提なので、財産未分割申告では適用されません。

ただし、申告書に「申告期限後3年以内の分割見込書」を添付することで、分割が確定した後、修正申告をする際には、この税額軽減を適用することができます。

農地等の納税猶予

農業を営んでいた被相続人から農地等を相続して農業を営む場合、相続税の大部分の納税が猶予または免除されます。

ただし、対象の農地等が相続税の申告期限までに遺産分割できていない場合は、この特例は適用されません。その後に修正申告をしても認められません。

物納ができない

税金は現金で納付することが原則ですが、相続税に限っては、相続財産のほとんどが不動産である場合など、現金で納付することが困難な場合、一定の相続財産による物納が認められています。

しかし、未分割申告では物納は認められません。

遺産から相続税を支払えない

遺産分割ができていない場合、遺産を勝手に使うことはできないので、相続した財産から相続税を捻出できません。そのため、未分割申告では自己資金で相続税を納付する必要があります。

相続税の未分割申告とその後の流れ

相続税の未分割申告とその後の還付あるいは納税までの流れを紹介していきましょう。

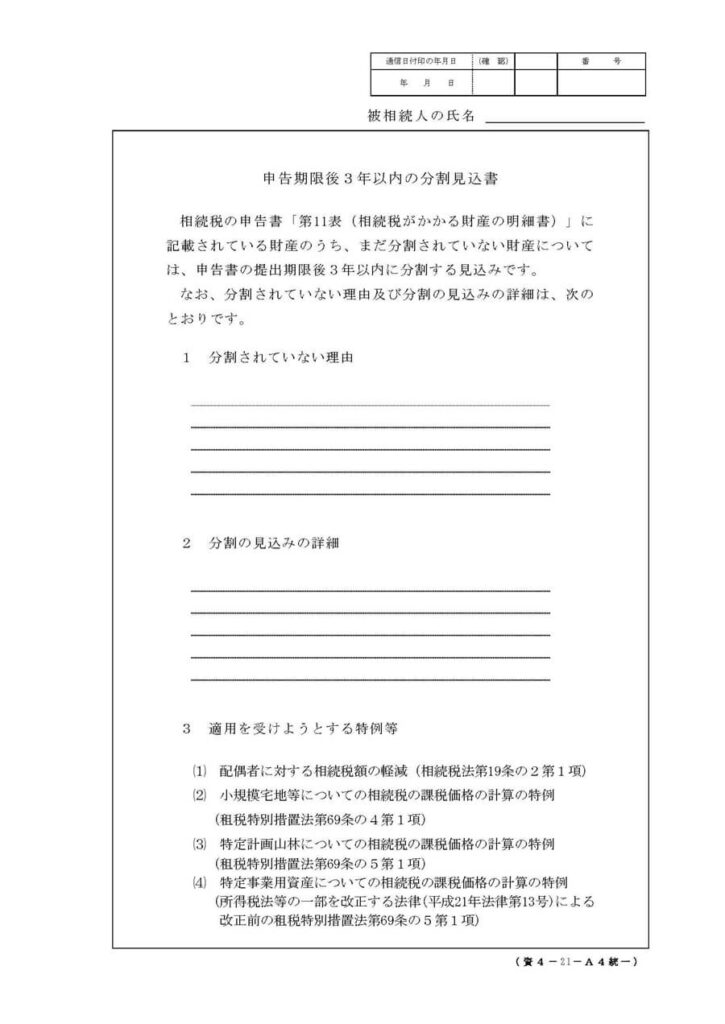

相続税の申告書と申告期限後3年以内の分割見込書を作成する

未分割申告をする際は、後に特例などを適用できるようにするため、相続税申告書の記入と合わせて「申告期限後3年以内の分割見込書」を作成します。

この書類には次の3点について記載します。

- 分割されていない理由

- 分割の見込みの詳細

- 適用を受けようとする特例等

「1.分割されていない理由」には、「遺産分割協議がまとまらなかった」「連絡がつかない相続人がいる」といったような理由を記入します。

「2.分割の見込みの詳細」には、相続財産の分割の見込みと、分割方法を記入します。分割の見通しが立っていない場合は「財産の分割の見込みが立っていない」と記載したうえで「早い時期に分割を行う予定」などと記載します。

「3.適用を受けようとする特例等」には、書面に特例が具体的に記載されているので、適用を受けたい特例に〇印をつけます。

相続税の申告・納付を行う

被相続人の住所を管轄する税務署に相続税の申告と納付を行います。この際に、「申告期限後3年以内の分割見込書」を添付して提出します。

遺産分割協議を進める

相続税の申告と納付が終わったら、遺産分割協議の場を設けます。申告期限後3年以内に結論を出す必要があります。遺産分割協議の成立には時間がかかることが多いので、なるべく早い段階で実施することが重要です。

税務署に修正申告・更正の請求をする

遺産分割協議が成立し、各相続人の相続分が確定したら、各人の相続税を計算して改めて相続税を申告します。

相続税を払い過ぎた場合は、遺産分割が成立した日の翌日から4か月以内に「更正の請求」をすることで、後日還付を受けることができます。

本来納めるべき納税額よりも少ない金額で申告した場合は、「修正申告」をします。申告期限はありませんが、別の相続人が更正の請求をした場合、税務署は逆に追加で納付する必要がある相続人に対して増額更正の処分ができるので、修正申告をいつまでも放置していると、やがて税務署から指摘されることになります。

相続税の未分割申告に関するQ&A

ここでは、相続税の未分割申告に関する質問にお答えします。

申告期限の翌日から2カ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して、期限を延ばしてもらうことができます。この手続きを怠り、期限までに申告しなかった場合は、本来受けられるはずだった特例が適用されません。

内容の確認に数カ月かかりますが、更正の請求が認められた場合には、請求時に指定した口座に相続税の還付金が振り込まれます。

不足分の相続税は、修正申告をした日と同じ日に納付します。

相続税の未分割申告の相談は「相続税申告サポート」へ

相続税の未分割申告は、専門知識を要する手続きです。期限までに通常の相続税申告をしていれば適用された特例も、期限を過ぎたために適用されないこともあるのです。

相続税の申告期限までに遺産分割協議が成立しない場合は、ぜひ専門家である税理士にご相談ください。

セゾンの相続では、相続税の未分割申告に詳しい税理士と提携しているため、信頼できる専門家との無料相談や最適なプランの提案を受けることができます。今すぐには依頼を考えておらず、相談だけしたい方も、まずはお気軽にお問い合わせください。

生前対策から相続後の手続きまで幅広く対応、セミナー参加やご相談はすべて無料です。お気軽にご利用ください。

おわりに

相続税の申告の期限は、特殊な事情により延長が認められることはありますが、遺産が未分割だからという理由で相続税の申告期限が延びることはありません。

相続税の申告期限までに遺産分割ができない場合、法定相続分で相続したことにして相続税の申告と納税をする「未分割申告」を行います。

未分割申告では、本来相続税で適用される「配偶者の税額軽減」や「小規模宅地等の特例による宅地の評価減」は適用されません。そのため減税されないまま納税をする必要があります。

未分割申告をする際は、特例などを適用できるようにするため、「申告期限後3年以内の分割見込書」を合わせて提出します。これにより、後日修正申告をした際には、特例の適用が受けられます。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。