iDeCoとは、個人型確定拠出年金のことで、満20歳から65歳未満の方であれば、ほとんどの方が利用できます。「長期積立投資」を基本的な考え方として掛金を運用し、老後に向けた資産形成を促す制度です。ただし、iDeCoはご自身の立場によって掛金の限度額が異なることに注意しなくてはいけません。

今回はこれからiDeCoを始める方のために、iDeCoの掛金の限度額の決まり方を中心に、注意点について解説します。

この記事を読んでわかること

- iDeCoは任意で加入する私的年金制度のことで、満20歳から65歳未満であれば基本的に誰でも加入できる

- ただし掛金の上限額は職業や勤務先での企業年金等の有無に左右される

- iDeCoの掛金は将来の目標額をもとに、上限額の範囲で無理がないよう設定すべき

- 金融機関の手数料も重要なランニングコストになるため吟味して選ぶこと

iDeCoとはそもそもどんな制度?

最初に、iDeCoがどんな制度かについて、基本的な部分を解説します。

iDeCoは任意で加入する私的年金制度のこと!

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度のひとつで、日本語では「個人型確定拠出年金」といいます。

あくまで私的年金であるため、加入は任意です。また、掛金の拠出・運用はすべてご自身で行います。60歳以降になったら、掛金の元本と運用益を合わせたものを、老齢給付金として受け取るのが基本的な仕組みです。

なお、掛金は職業(厳密には加入している年金の種類や勤務先での企業年金等の状況)によって異なります。また、拠出した掛金は「長期」「積立」「分散」の考え方に基づき、条件を満たす商品を通じて運用します。証券会社によっても用意されている商品は異なりますが、大まかに分類すると以下のとおりです。

| 元本確保型 | 定期預金・保険など元本が保証されているもの。 |

| 投資信託 | 投資家から資金を集めてひとつにまとめ、ファンドマネージャーが株式や債券に投資・運用する。 組み入れられる商品によって「国内(海外)株式型」「国内(海外)再建型」「バランス型」などに分類可能。 |

iDeCoの加入資格は

iDeCoには、満20歳以上65歳未満の方であれば基本的にどなたでも加入できます。ただし、厳密には以下のような条件が設けられています。

また、次のいずれかに該当する場合は加入できないので注意が必要です。

- iDeCoの老齢給付金を受給(一括受け取りを含む)している(したことがある)。

- 老齢基礎年金を繰り上げ受給している。

iDeCoの掛け金上限は加入者による!

iDeCoの掛金の上限は、加入者によって異なります。職業や勤務先での企業年金等の有無に左右されるので、詳しく解説します。なお、iDeCo掛金の下限は月5,000円で、1,000円単位で設定可能です。

iDeCoの掛金上限はいくら?

iDeCoの掛金の上限は下表のとおりとなります。

| 職業 | 拠出限度額 | |

| 自営業者等 ※国民年金基金または国民年金付加保険料との合算 | 月6.8万円(年81.6万円) | |

| 専業主婦(主夫)等 | 月2.3万円(年27.6万円) | |

| 会社員 | 勤務先に企業年金等 ない | |

| 勤務先に企業年金等がないかつ企業型確定拠出年金に加入している | 月2万円(年24万円) | |

| 勤務先に企業年金等がある | 月1.2万円(年14.4万円) | |

| 公務員 | ||

自営業者

自営業者の場合、最高で毎月68,000円まで拠出することができます。ただし、国民年金基金に加入していたり、国民年金付加保険料を払ったりしている場合は、その分拠出可能額が減るので注意してください。

| 国民年金基金 | 自営業・フリーランスが利用できる公的な年金制度のひとつで、通常の国民年金に上乗せする部分。 |

| 国民年金付加保険料 | 国民年金第1号被保険者および65歳未満の任意加入被保険者が利用できる。1ヵ月あたり400円の付加保険料を支払うことで、将来受け取れる年金の額を増やせる。 |

会社員

会社員の場合、拠出額の上限は勤務先の企業年金等の有無により異なります。企業年金等とは、公的年金の上乗せ部分として企業が従業員のために独自に支給する年金を指します。現行、企業年金等に含まれるものは以下の4種類です。

| 確定給付企業年金 | 企業と従業員との間で決めた規約等に基づき、給与水準や加入期間などをもとにあらかじめ決められた給付額について、退職後にその給付を受ける。より細かくは規約型・基金型に分類できる。 |

| 企業型確定拠出年金 | 企業が従業員のために掛金を拠出し、その運用は従業員個人が行うという年金制度。通称「401K」。 |

| 厚生年金基金 | 企業が自社とは別に、厚生労働大臣の認可を受けた法人(厚生年金基金)を設立し、その法人が公的年金である「厚生年金」の給付を代行した上で、企業独自の加算分を上乗せし管理・運用・給付を行う。ただし、制度破綻により2014年に実質廃止済み。 |

| 中小企業退職金共済制度・特定退職金共済制度 | 中小企業退職金共済制度(通称:中退共)は中小企業のための社外積立による退職金給付制度。会社が中退共と退職金共済契約を結び、毎月掛け金を納める。 また、特定退職金制度は地域の商工会議所、商工会、商工会連合会等が国の承認のもと設立した特定退職金共済団体が従業員に退職金を給付する制度。 |

勤務先がこれらの仕組みを導入しているかによって毎月の拠出可能額の上限が決まるので、事前に確認しましょう。

公務員

公務員の場合、毎月のiDeCoでの掛金の上限は12,000円に設定されています。ただし、2024年12月から増額される予定なので、詳しくは後述します。

専業主婦(主夫)

専業主婦(主夫)の場合、iDeCoの毎月の掛金の上限は23,000円となります。扶養控除内でパート・アルバイトをしている場合も同様です。

2024年12月~公務員のiDeCo拠出7限度額が変わる!

2024年12月から、公務員の毎月のiDeCoの拠出限度額が12,000円から20,000円に引き上げられます。正確には、公務員や会社員で「確定給付型の他制度に加入する場合」拠出限度額が20,000円になると考えましょう。公務員の場合、年金払い退職給付があるため、これが他制度として扱われます。

iDeCoの掛金 はどう設定する?

iDeCoの掛金は、目標金額から逆算して設定することが重要です。早く始めれば始めるほど、毎月の拠出額は多くすればするほど、運用期間終了後に得られる元本と利息の合計額は高くなる可能性が出てきます。

ただし、毎月の生活費に影響するほどの額にするのも好ましくありません。「最低限、これだけは確保したい」という額をまずは考えてみましょう。事前にシミュレーションできるので、何パターンか試すことをおすすめいたします。

例えば、以下の条件でシミュレーションした場合を想定しましょう。

- 年収:600万円

- 加入開始年齢:30歳

- 毎月の拠出額:2万円

- 企業年金はないものとする

65歳になるまで掛金を積み立てた場合、総額は840万円になります。仮に年利1.0%、3.0%、5.0%で運用した場合のそれぞれの元本+利息は以下のとおりです。

| 年利 | 元本+運用益 |

| 1.0% | 10,052,658円 |

| 3.0% | 14,831,273円 |

| 5.0% | 22,721,849円 |

なお、達成できる年利は運用方法によっても異なります。リスクの回避を優先し、元本を保証することを重視するなら低く、リスクは承知の上で積極的な運用を目指せば高くなります。ただし、このあたりはご自身の好みや考え方もあるので、事前に情報収集をし、運用方法を決めましょう。

iDeCoの掛金を設定するときの注意点は?

iDeCoの掛金の額を決める際は、普段の生活に支障がないようにするのが重要です。また、以下のような特殊な注意点もあるので、これらを踏まえて額を決めましょう。

【iDeCoの掛金を設定するときの注意点】

- 掛金を変更できるのは年に一度だけ

- 原則60歳までは受給できない

- 掛金の支払いは月単位と年単位から選べる

- 手数料も想定しよう

掛金を変更できるのは年に1度だけ

iDeCoの掛金は、年(12月から翌年11月までの間)に一度しか変更できません。変更する際は、「加入者掛金額変更届」(様式K-009A~D号)を提出する必要があります。

なお、掛金は最低5,000円から1,000円単位での変更が可能です。ただし、職業や勤務先により決まる上限額までの範囲内になるため事前に確認しておきましょう。

失業や病気などの理由で掛金を払えなくなってしまった場合は、加入している運営管理機関(金融機関)に「加入者資格喪失届」(様式K-015号)を提出しましょう。これにより、掛金拠出を一時的に停止できます。

また、この場合は加入者ではなく運用指図者として今まで積み立てた額の運用を行いますが、口座手数料は発生し続けるため注意しなくてはいけません。その後、掛金の拠出を再開したい場合は、再度加入申し込み手続きを行います。

原則60歳までは受給できない

iDeCoにおいて注意すべき点として、60歳になるまでは原則として拠出した掛金とその運用益を引き出せないことがあげられます。iDeCoの趣旨は老後の資産形成であり、自助努力をする見返りとして税制の優遇が受けられる仕組みだからです。

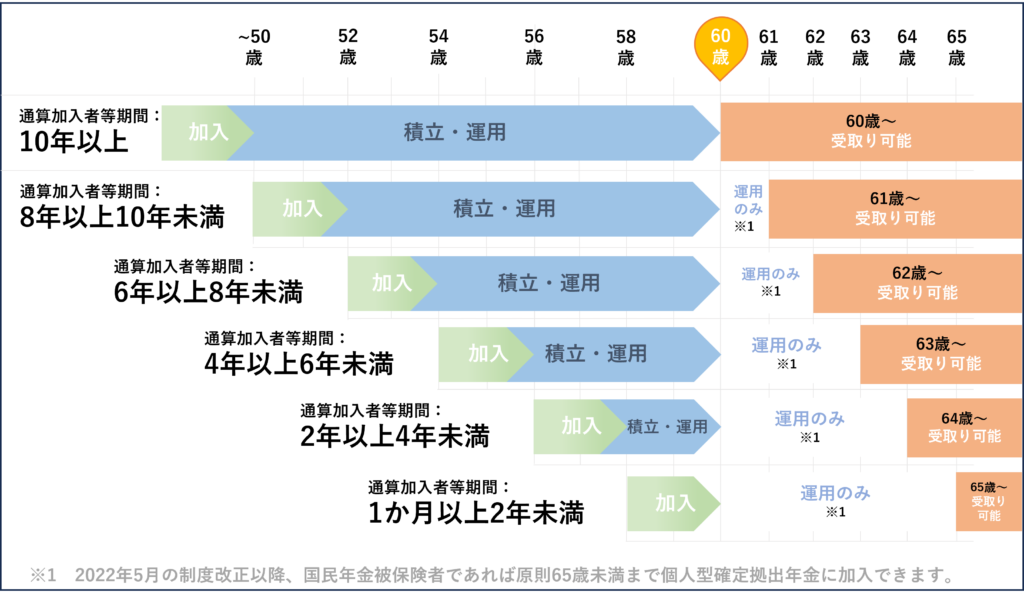

より厳密には、以下の図のように通算加入者等の期間によって、受け取れる年齢が異なります。

ちなみに、iDeCoに初めて加入したのが60歳以上だった場合は、加入から5年経過すれば受給可能です。

なお、iDeCoに加入していた方が、掛金とその運用益を引き出す前に亡くなってしまった場合、ご遺族が一時金として受け取ることになります。ただし、死亡一時金の請求順位が一般的な相続の場合とは違うので要注意です。

| 1位 | 配偶者 |

| 2位 | 加入者等の収入によって生計を維持していた子、父母、孫、祖父母および兄弟姉妹 |

| 3位 | 加入者等の収入によって生計を維持していた2位以外の親族 |

| 4位 | 2位に該当しない子、父母、孫、祖父母および兄弟姉妹 |

支払いは月単位と年単位から選べる

iDeCoの掛金は、月払いもしくは年払いのいずれかで支払います。厳密には、拠出回数を年1~12回の中で任意に決めることが可能です。ただし、投資信託などの値動きのある運用商品を購入する場合、年単位で拠出するとリスクが高まる可能性があります。

本来は、拠出タイミングをずらすことで値動きリスクを下げられるからです。手数料を抑えたいか、運用成果を得たいかによって、どのように支払うかを決めましょう。

手数料も想定しよう

iDeCoに加入する際、掛金を拠出して運用を続ける際は、手数料がかかります。iDeCoでかかる主要な手数料をまとめました。

| 種類 | 支払時期 | 金額 | 支払先 |

| 初回手数料 | 加入時 | 2,829円 | 国民年金基金連合会 |

| 事務手数料 | 毎月 | 105円 | 国民年金基金連合会 |

| 資産管理手数料 | 毎月 | 66円 | 信託銀行 |

| 運営管理手数料 | 毎月 | 金融機関による | 運営管理機関 |

| 給付手数料 | 受給時 | 440円 | 信託銀行 |

掛金が多いか・少ないかは関係なく発生するため、少ないほど手数料負担割合も大きくなります。運営管理機関となる金融機関の選び方次第で支払う手数料の総額は変わってくるので、その点も想定して金融機関を選びましょう。

iDeCoを始めるときの流れは?

実際にiDeCoをやってみようと思われたなら、早速行動に移りましょう。iDeCoを始めるときの一般的なやり方と、おすすめのサービスについて解説します。

iDeCoのやり方

iDeCoを始める際の一般的なやり方は以下のとおりです。

- 加入資格や掛金の限度額を確認する

- 毎月の掛金と支払いの頻度・タイミングを決める

- 資産運用の基礎について勉強しておく

- 運用商品を選ぶ

- 金融機関を選ぶ

- 実際に運用を始める

おわりに

iDeCoの拠出額の上限は、加入している年金保険の種類と勤務先の企業年金等の状況によって異なります。重要なのは「毎月支払える額を決め、早いうちからコツコツと続けること」です。

始めるのが早ければ早いほど、ゆとりを持った資産形成ができます。ただし、60歳を過ぎても条件次第ではiDeCoを始められるので、始めようと思ったときがタイミングかもしれません。無理なく、無駄なくできる資産形成として、iDeCoをお役立てください。