「退職金」はまとまったお金が入るため、これを元手に資産運用を始めようと考えている方は少なくありません。しかし、一攫千金を狙って一括投資を行った結果、大失敗してしまう人も……。今回は、ファイナンシャルプランナーの牧元拓也氏が退職金を使ってまとまった資金を投資した61歳Aさんの事例をもとに、退職金の運用で失敗する人の原因と成功するためのポイントについて解説します。

“一括投資で一攫千金”…退職金2,000万円をつぎ込んだ「結果」

一括投資は積立投資と比べ、短期間で複利効果を得やすいため、まとまった資金が手元にある際には、大きく資産を増やすことも可能です。しかし、退職金などで、まとまった資金が手に入り、念入りに情報収集をして一括投資を始めたとしても上手くいかないことが多々あります。

この際、重要なポイントとなるのは「リスクを正しく理解すること」です。リスクを正しく理解しなければ、セカンドライフが明るくなるどころか、想定していなかった値動きに心が追い付かず不安を抱えた日々を過ごすことも……。

上昇局面で大きな差が出る「一括投資」

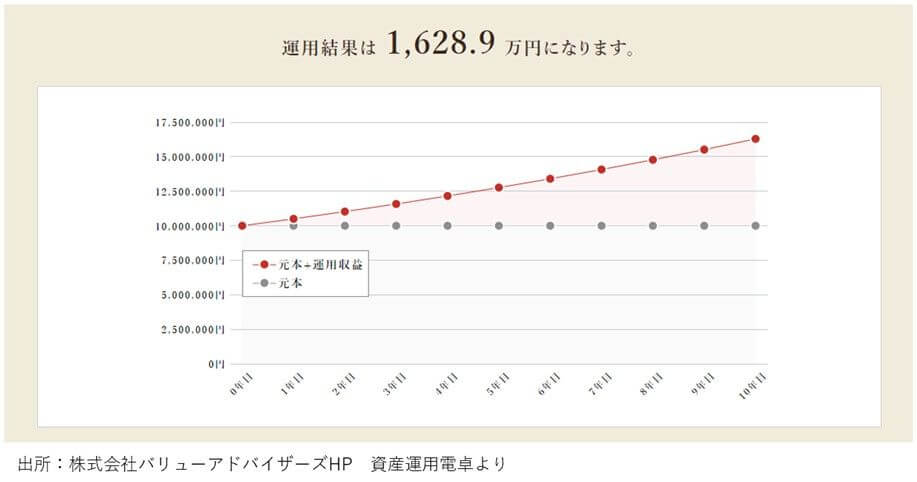

投資商品の上昇局面では、一時金の運用(一括投資)により、値上がりが期待できます。例えば1,000万円を一括投資し、年利5%で10年間運用した場合、約1,630万円になりますが、同利率で年間100万円の積立投資を行った場合、約1,300万円と差が出ます。

これは、一括投資の場合は1,000万円全額に5%の利率が計算されるのに対し、積立投資の場合は、1年目に積み立てた100万円のみに5%の利率が計算され、残り900万円には利率が付かないためです。したがって、投資商品の値動きが右肩上がりの場合には、一括投資が有利です。

手元にまとまった資金がない場合は積立投資しかできませんから、一括投資はまとまった資金がある方ならではの運用方法といえます。

年5~6%の利回りに期待…YouTubeを鵜呑みに退職金を全額投資したAさん

Aさんは、2021年に60歳で長年勤めた会社を退職し、2,000万円の退職金を受け取りました。その後は銀行に預金として置いていたものの、インフレによる価値の目減りも気になり、2022年から投資を始めようと思い立ちました。

何に投資をするかヒントを得るため、YouTubeや書籍などで少し情報収集をして見たところ、「全世界株式での運用は5~6%の利回りが期待できる」との情報が多いことに気づきました。そこでAさんは、「多少の値動きがあったとしても5~6%で増えるなら……」と考え、全世界株式インデックスへ預金していた2,000万円を投資しました。

ところが、Aさんが投資を始めた2022年1月から世界全体の株式市場が下落し、1月末には損失が140万円(-7%)に。2月初旬には損失が60万円(-3%)まで回復するも、3月初旬には損失が260万円(-13%)に膨らみました。

損した状態で売却したくないと考えていると、4月中旬には利益が60万円(+3%)に。安心したのも束の間、6月中旬には損失が200万円(-10%)程度になりました。その後は上下を繰り返し、結局損失が140万円(-7%)の状態で年末を迎えることになりました。

投資をして1年。「こんなに値動きがあると思わなかった」と後悔するものの、売るタイミングもわからず、Aさんは今も不安を抱えた日々を過ごしています。

退職金の運用投資に失敗する人の「3つ」の特徴

Aさんのように、退職金でまとまったお金が入ったことをきっかけに投資を始めても、結果的に運用で失敗してしまう人は少なくありません。失敗する人には、以下のような特徴があります。

「年率リターン」のイメージが適切でない

Aさんのようにリターンにばかり意識が向き、リスクに対しては「多少の値動きはあるのだろう」と漠然と捉える方は少なくありません。年率5%の運用であれば、実際には10%上がる年、20%下がる年、15%上がる年……このような上下を繰り返した結果、「振り返ってみたときに平均して毎年5%ずつ増えていた」と実感できるのが実際のところです。

リスクへの理解がない

後述しますが、リスクとは「価格の振れ幅」のことを指します。リスクとリターンは、基本的に表裏一体です。つまり、リスクを抑えた値動きの少ない運用をすれば、安心感はあるもののリターンも低くなりますし、リターンを追及しようとすると、値動きの幅も大きくなります。

リターンはあればあるほどいいですが、どの程度のリスクであれば自分が許容できるのかを把握しないまま運用すると、Aさんのように「こんなに値動きがあると思わなかった……」と後悔することに繋がります。

安易に運用を始めてしまう

退職金のようにまとまった資金が入ると気持ちにも余裕ができ、「少しでも増やせたら……」と自身の投資経験がない運用にも関わらず始めてしまうケースがあります。運用すること自体は良いことと思いますが、安易に始めてしまうと思わぬ下落に悩むことになります。

また、現役時代なら多少失敗しても継続的な所得がありますが、退職後は多くの場合、収入源となるのは年金だけ。せっかくのセカンドライフを楽しむどころか不安なまま過ごすことにもなりかねません。

退職金での運用に「成功する」ための3つのポイント

老後を見据え、これからますます自助努力が必要となるなかで、退職金が入ったことを機に投資を始めようという人は多いと思いますが、Aさんのように不安な毎日を過ごさないようにするためには、どのような点に注意すればいいのでしょうか?

リターンだけでなくリスクにも目を向ける

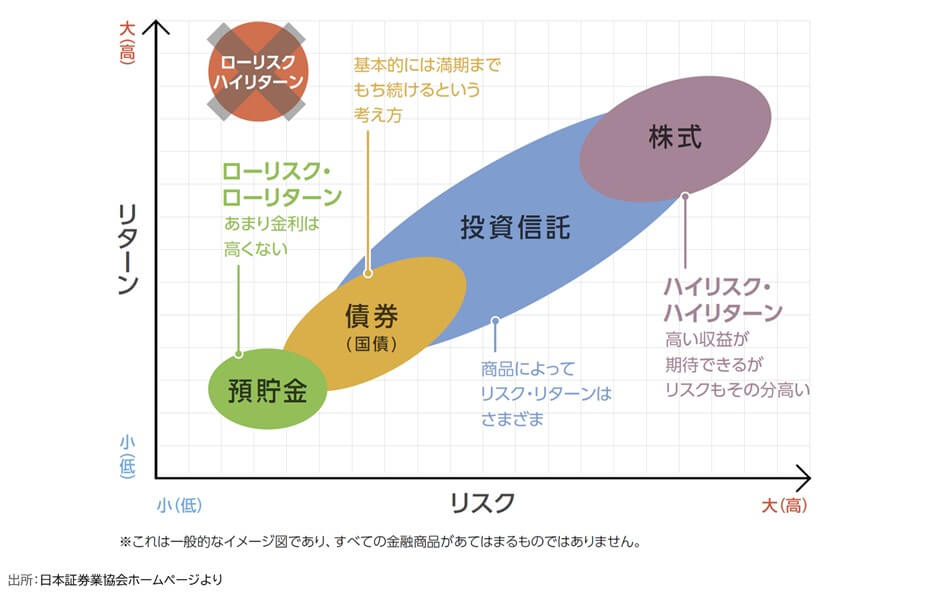

投資において、リスクの理解は必須です。多くの方はリスクという言葉を聞いて「損をする」「危険」「値下がりする」といったネガティブな要素をイメージされますが、運用におけるリスクは単に「価格の振れ幅」のことを指します。

「リスクが大きい(高い)=価格の上下が大きい」、「リスクが小さい(低い)=価格の上下が小さい」ということです。また、リスクの大小によって期待できるリターンが変わってきます。

図表3で確認できるとおり、株式は「ハイリスク・ハイリターン」に位置づけられ、値動きもなく、まったくといっていいほど金利がつかない預貯金は「ローリスク・ローリターン」に位置づけられます。

仮に、Aさんのように全世界株式で年5~6%のリターンを想定して運用する場合には、どの程度の下落が予想されるかを理解しておく必要があります。

過去の値動きをみると、2008年のリーマンショックでは50%程度の下落があり、記憶に新しい2020年のコロナショックでは35%程度の下落がありました※。リーマンショックは極端だとしても、この先も“〇〇ショック”と呼ばれる状況になれば、35~40%程度の下落があると考えて投資をしたほうがいいでしょう。

※ 参考:MSCIワールドインデックス

Aさんの場合、全世界株式で2,000万円の一括運用をする前に、「投資した年に40%下落し、一時的に1,200万円になっている状況」を想像してみます。そこで不安のほうが大きいようであれば、投資金額を2,000万円ではなく1,000万円に減らしたり、全世界株式だけでなく世界債券にも分散して投資をしたりするなど、自分のリスク許容度にあった運用方法に変えることが大切です。

数回にわけて投資をする

上昇だけを考えると一括運用は非常に効率がいいですが、実際の市場が常に上昇し続けるとは限りません。一方で、あまりに回数を分けすぎると活用できない資金が生まれるため、非効率でしょう。

したがって、運用予定の資金を1~2年以内で数回に分けて投資をすることで、効率性を維持しながら値動きを分散させることが可能です。

運用の目的と目標を持つ

何のために運用するのか(目的)、いつまでにいくらにしたいのか(目標)を考えずにとりあえず投資を始め、失敗してしまう人は多いです。

「セカンドライフをより充実したものにするため、資金寿命を〇〇年延ばしたい」

「子どもや孫が安心して暮らせるように〇〇万円ずつ残してあげたい」

「インフレに負けないように運用するために、2~3%程度の運用を目指したい」

あくまで一例ですが、目的や目標をイメージすると、ご自身に合う運用方法が見えてきます。自分に合った運用方法を選択できると、運用中の不安や迷いに振り回されづらくなるでしょう。

投資初心者は「安心して眠れるか」を基準に

いかがでしたでしょうか?投資を始めるにあたっては、運用の目的や目標を具体的にイメージし、リスクを確認し、数回に分けて運用するなど、ご自身に合った運用方法で取り組んでいただくことが大切です。

また、目的や目標を考えることが難しい、苦手という人は、投資をする前に「安心して眠れるか」を基準にすることもおすすめです。夜ベッドに入り、目を閉じたときに運用状況が気になって目が覚めてしまうようであれば、投資金額を減らしたり、よりリスクを抑えた運用を選んだりするようにしましょう。

いずれにせよ、退職金の運用はセカンドライフに大きな影響を与えることになりますから、慎重に検討しましょう。