年金を受給できるとはいえ、現役時代と比べて勤労収入が減る老後生活を想像して、家計のやりくりに不安を感じる方もいるでしょう。そこで知っておきたいのが「年金の増額方法」です。将来受け取る年金を増やすには、どのような方法があるのかを学んでいきましょう。

年金の受給額を増額させる方法は複数存在する

年金は「受給開始する時期を遅らせる」「60歳以降も働いて厚生年金に加入し続ける」などの方法で増額が可能です。

ただし、方法によっては「第2号被保険者にしか使えない」「国民年金の未納期間を補完することを目的とするため、そもそも未納期間がなければ使えない」といった条件があるので、まずはご自身が利用できる制度を知ることが大切です。

この記事では具体的な増額方法を紹介していくので、自分に適した増やし方を考えてみましょう。

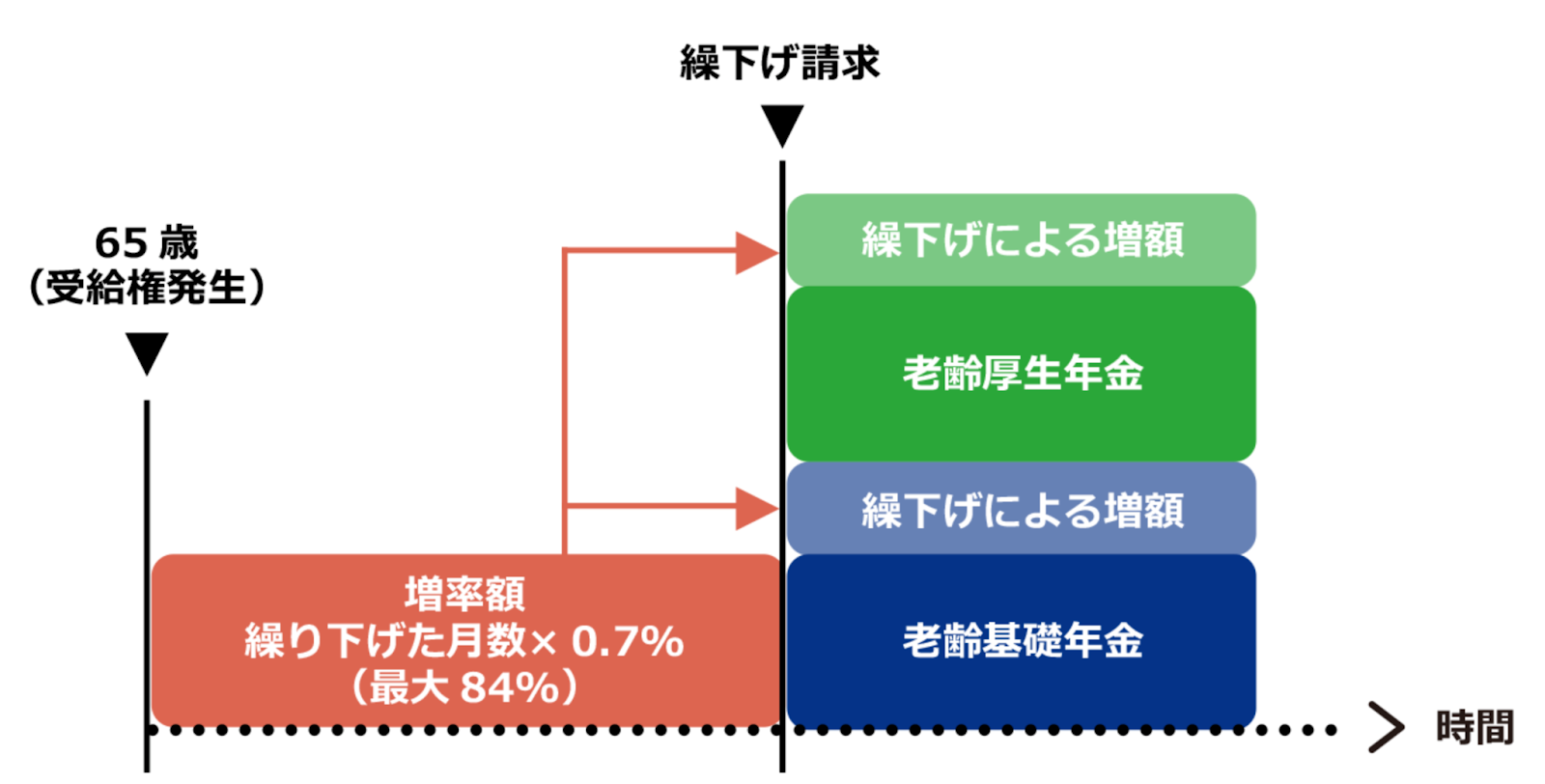

受給開始時期を遅らせれば受給額がアップする!

原則、年金の支給開始年齢は65歳です。しかし、65歳になった月から受け取らずに受給開始を先延ばしにすれば、年金額をアップできます。これを、「年金の繰下げ受給」といいます。

国民年金による老齢基礎年金と厚生年金による老齢厚生年金のどちらも繰下げ受給は可能で、「老齢基礎年金だけ」「老齢厚生年金だけ」の繰り下げもできます。

増加率は、1ヵ月の繰り下げごとに受給額が0.7%上昇し、最大75歳まで繰り下げ可能。受給額アップの上限は84%までとなっています。なお、増額率が生涯続く点も魅力です。

参照元 : 日本年金機構「年金の繰下げ受給」

ただ、年金は生涯受け取ることができる制度とはいえ、「早く亡くなった場合は通常の65歳から受け取ったほうが、繰り下げるより総額では多くもらえるのでは?」と疑問が湧く方もいるでしょう。

繰下げ受給した場合、総額で65歳から受給開始した金額を上回るのは約12年後です。これはいつから受給開始しても同じです。参考までに、最長の75歳まで繰り下げた場合の12年後の総額を計算式で表すと、以下のとおりとなります。

65歳で受給開始

100(受給額目安)× 12(月数)× 22(年数)= 26,400

75歳で受給開始

184(繰り下げた受給額)× 12(月数)× 12(年数)= 26,496

なお、繰下げ受給の利用方法はとても簡単です。年金の受給を開始するためには、65歳の誕生月に届く「年金請求書」の葉書に返送が必要です。この年金請求書を返送しなければ、自動的に繰り下げがスタートします。

ただし、繰り下げ期間中は年金を受け取れないため、期間中の生活に困らない分の蓄えが必要です。受給額アップを目指すことで生活が不安定になるのであれば、繰り下げるべきではない状況もあるでしょう。繰下げ受給の利用は、ご自身の健康状態や家計などを総合的に判断してください。

反対に、年金の受給時期を早める「年金の繰上げ受給」もあります。繰上げ受給は早く受け取れる代わりに受給額が下がります。一度繰り上げを開始したらあとから取り下げることはできない点、また老齢基礎年金と老齢厚生年金は同時に繰り上げる必要がある点には注意しましょう。

参照元:日本年金機構「年金の繰下げ受給」「年金の繰上げ受給」

長く働けば厚生年金の受取額がアップする

厚生年金は、70歳までに被保険者として納めた保険料が受給額に反映される仕組みです。そのため、厚生年金の被保険者として勤続してきた方は、60歳以降も厚生年金の被保険者として働くことで、厚生年金の受給額がアップします。

体力が低下する60歳以降も働き続けることが前提となるので、この方法を検討する際は、ご自身の健康状態を考慮して決めることが大切です。

参考 : 日本年金機構「60歳以降も引き続き勤めます。勤めていても年金は受けられますか。」

国民年金保険料の未納分は任意加入制度でカバーできる

国民年金保険料の未納期間がある方は少なくないでしょう。第1号保険者の方の場合、「任意加入制度」を利用すれば未納分をカバーできるかもしれません。

任意加入制度は、保険料納付済み期間が老齢年金の受給資格である10年に満たない方や未納期間を埋めることで老齢基礎年金の額を少しでも増やしたいという方が、60歳以降国民年金に任意加入できる制度です。後者を目的とする場合、加入できるのは60歳〜65歳までなので、未納期間が5年未満であれば、満額受給と同等まで受給額を引き上げられます。

老齢年金の受給資格となる10年の加入期間を満たしていない方は、65歳以降も最長70歳になるまで国民年金に加入できます。

制度の対象は「20歳〜60歳の間に、国民年金保険料の納付月数が480月未満の第1号被保険者」です。また、日本国内に在住していること、厚生年金保険や共済組合等に加入していないことも条件となります。

手続きは、年金事務所やお住まいの行政窓口で行えます。手続きの際には、本人確認書類と基礎年金番号を確認できる書類、金融機関通帳などの口座情報がわかるもの、金融機関への届出印が必要です。

大学卒業後に新卒で働きはじめた方は、20歳から22歳か23歳までの2、3年分が未納となっているケースがよくあります。

また、学生納付特例を受けていてその期間分の保険料を納めていない場合は、未納期間とはみなされませんが、その期間については老齢年金額にも反映されていないので、いずれの場合でも任意加入制度は、学生時代の未納期間を埋めるためには適した制度です。

あるいは、60歳以降厚生年金に加入して働いていると、厚生年金から「経過的加算」として老齢基礎年金の不足分を補足する制度もあります。

個人事業主・フリーランスは付加年金で年金を増やせる

国民年金第1号被保険者と任意加入者が任意で利用できる制度に「付加年金」があります。付加年金は、国民年金保険料に月額400円をプラスして納付することで、「支払った月数×200円」が将来の受給額に加算される制度です。

ただし、この制度は国民年金基金との併用はできない点に注意してください。

付加年金は月々の負担が少なく、2年続ければ元が取れるため利用しやすい制度ですが、大きな増額は見込めません。繰下げ受給やiDeCoなど、もっと大きく増やせる制度があるので、60歳以降の選択肢としての優先度はあまり高くないでしょう。

詳しく知りたい方はご自身に適した年金の増額方法を相談しよう

年金を増やす方法は複数ありますが、多くの方はどの方法が自分に合っているか判断が難しいでしょう。そのようなときは、年金事務所や年金相談センターがおすすめです。無料で社会保険労務士に相談できます。

あるいは有料になりますが、FP(ファイナンシャルプランナー)に相談するのも選択肢の1つです。年金だけでなく、お金に対する総合的な相談ができます。

年金事務所では将来の受給予定額などが、データに基づいた数値で正確に確認できます。しかし、年金事務所ではどのような年金プランを立てるべきかの相談はできません。同様にFPはプランのアドバイスはできますが、正確なデータの提示はできません。まずは、年金事務所で正確な数字を聞いて、老後資金の包括的な内容はFPに相談するのが効果的な利用方法です。

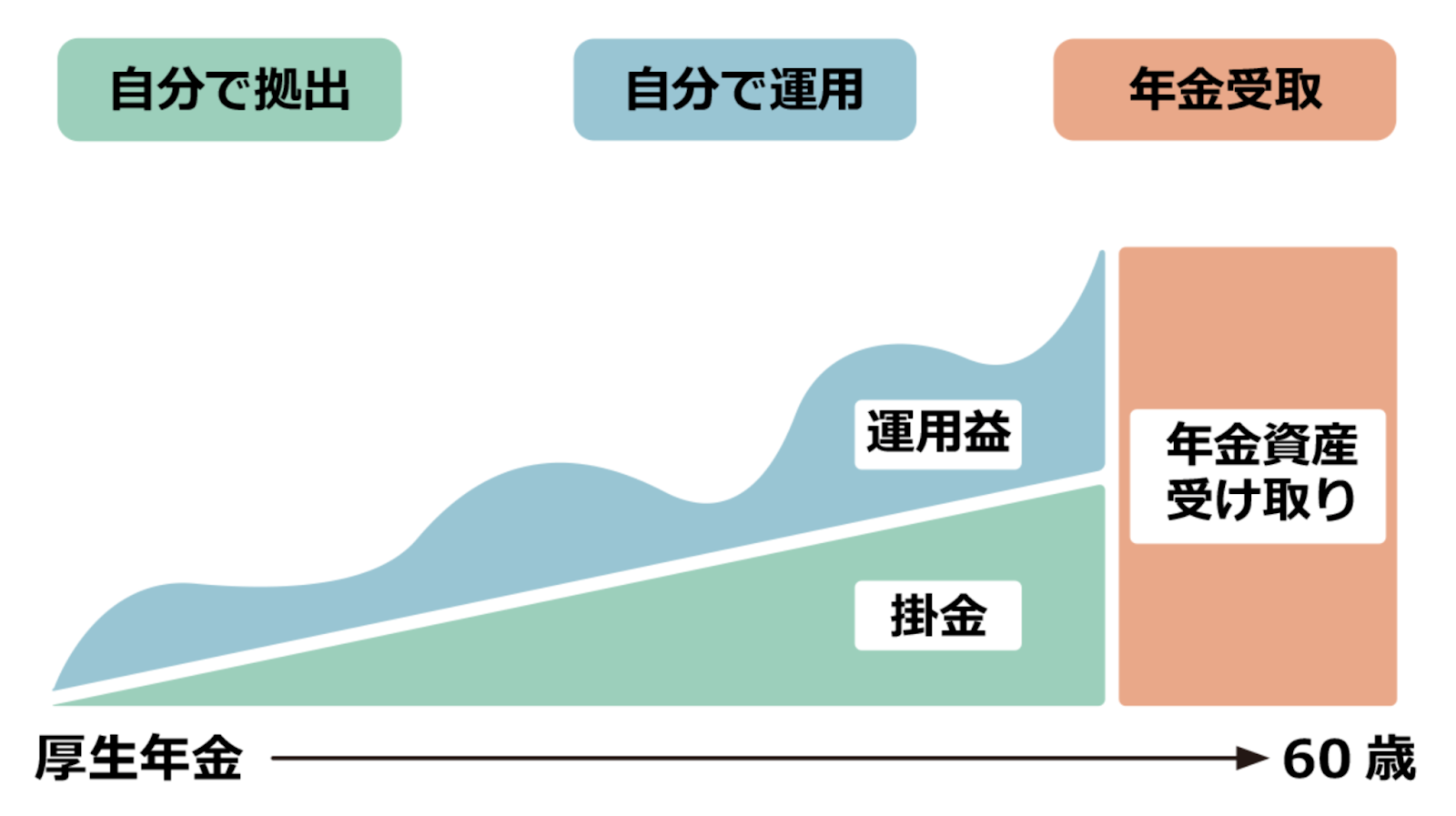

個人型確定拠出年金iDeCoを活用する方法も

公的年金以外の年金制度を活用する方法もあります。そのなかでも「iDeCo(個人型確定拠出年金)」は代表的な制度です。

iDeCoは、個人が資産運用で老後の資金を育てるための制度です。特色として、掛金は全額所得控除で、運用で得られる利益は非課税。老後に受け取る際にも所得控除が適用されるなど、複数の税制優遇を受けられます。

参照元 : iDeCo公式サイト「iDeCo(イデコ)の特徴」

iDeCoは、職業によって月々の掛金に差がありますが、個人事業主は掛金の上限額が68,000円と、ほかの区分よりも大きく設定されているので、制度の効果を最大限活かせます。

ただし、資産は原則60歳になるまで引き出せないので注意が必要です。逆にいえば、老後を迎えるまでに確実に資産を残せるという見方もできるので、ご自身の状況に合わせれば大いに役立つ制度といえるでしょう。

おわりに

年金の受給額を増やす方法は、「年金の繰下げ受給」をはじめとしたさまざまな制度があります。ご自身の家計の状況に合わせて、どの制度を利用するのかを考慮することが大切です。家計の状況によっては、そもそも受給額を増額をしなくても問題ない場合もあるので、まずはご自身の状況を知ることが大切です。「自分ではよくわからない」という方は、まずは年金事務所やFPに話を聞いてみるのも一つの手です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。