年齢を重ねると、体調の変化や思わぬ病気、ケガといったリスクが高まります。それに伴い、医療費や介護費といった出費も増える傾向にあります。一方で退職や働き方の変化により収入が減少するのが一般的です。そんなとき、私たちの生活を支えてくれるのが公的保障制度です。

この記事では、とくにおさえておきたい「年金」「医療」「介護」の3分野について、それぞれの概要と利用の流れ、申請・相談窓口について解説します。

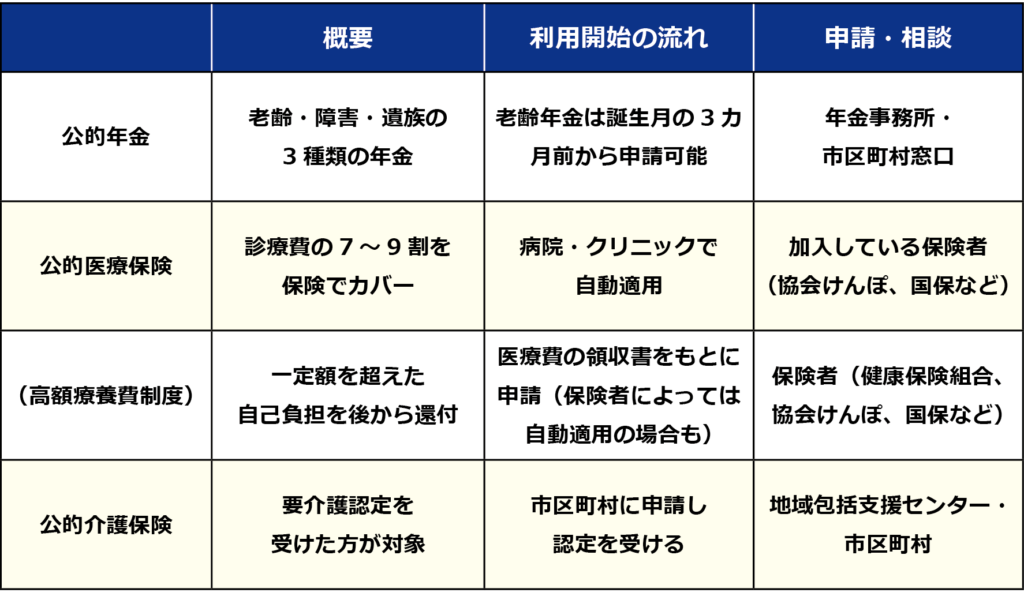

公的保障を利用して老後も安心して暮らす

一般的に老後は勤労収入がなくなったり減ったりします。そこで生活を支えてくれるのが公的保障制度です。民間の保険や自助努力での貯蓄も重要ですが、国の制度でカバーできる部分もあります。

とくに「年金」「医療」「介護」に関する制度は、老後の生活に関わりが深く、最低限おさえておきたい制度といえるでしょう。

公的年金には、原則65歳以降になると生涯受給できる「老齢年金」のほか、病気やケガで働けなくなったときにもらえる「障害年金」や、被保険者の死亡時に遺族がもらえる「遺族年金」の3種類があります。

公的医療保険は、診療にかかる費用の原則7割を保険でカバーし、自己負担は原則3割となる制度です。また、公的介護保険は、要介護・要支援認定を受けた方が、原則1割の自己負担額で介護サービスを利用できます。

老後の生活にはどのような費用がかかり、どのくらい公的保障でカバーできるのか、それぞれ見ていきましょう。

公的年金は”ずっともらえる”心強い味方

「令和5年度 厚生年金保険・国民年金事業の概況」から老齢年金の受給額を見てみると、国民年金(老齢基礎年金)は、平均で月57,700円となっています。厚生年金に加入していた人は、老齢基礎年金と老齢厚生年金を合わせて平均で月147,360円と、国民年金被保険者の受給額よりも多くなっています。

総務省「家計調査 2024年(令和6年)平均」によると、65歳以上の夫婦無職世帯の消費支出は月約250,000円となっています。一般的に年齢を重ねるほど支出が減る傾向にあるとはいえ、何歳まで生きるかわからない以上、貯蓄があれば安心とは言い切れません。

老後の生活費のすべてを公的年金でカバーするのは難しいとしても、一生涯もらえる老齢年金は、老後の生活の基盤として重要な役割を果たします。

年金受給額は加入期間や保険料納付額によっても変わってくるため、「ねんきん定期便」や「公的年金シミュレーター」で自分の受給額を試算しておくと、老後の生活費のイメージもより具体的になります。

年金制度は「財政検証」という5年に一度の見直しで、向こう100年は制度が持続するよう調整されています。2024年にも財政検証が行われましたが、制度を揺るがすような大きな変更にはならない見通しです。

とはいえ、そもそも国の年金制度は現役時代の収入と同等の額が受け取れるような設計にはなっていないので、早めに自分の年金額を確認したうえで老後の対策をとられる方が賢明です。

今後、現役世代の収入水準や物価に応じて年金額が調整されるとしても、老後の生活を支えるセーフティーネットとして機能する制度であることに変わりはないでしょう。

医療費の負担額が抑えられる仕組み

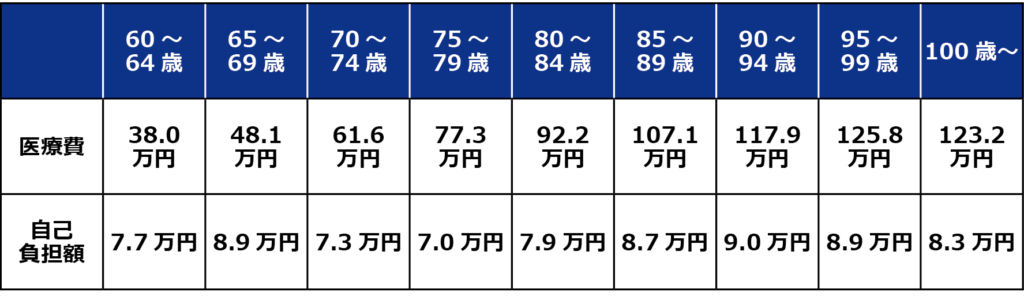

「令和5年簡易生命表」によると、日本人の平均寿命は男性81.09年、女性は87.14年と高齢です。一般的に高齢になるほど不調やケガが増え、医療を必要とする機会や費用が増加します。

その裏付けとして、厚生労働省の調査では生涯医療費2,900万円のうち49%が70歳以上でかかる費用だと示されています(※1)。とくに、85歳以上では年間の医療費が平均で100万円を超えるほど、高額になる傾向です(※2)。

ただし、厚生労働省の生涯医療費のデータは、全額を自己負担しなければならないという数字ではありません。

公的医療保険の適用により、自己負担額は70〜74歳で原則2割、75歳以降は1割となります。そのため、75歳で100万円の医療費がかかったとしても、支払いは100,000円程度で済む計算です。

加えて、「高額療養費制度」が適用される場合は、さらに負担額が軽減されます。1カ月にかかった医療費のうち、一定の上限を超えた分はあとで払い戻されます。

なお、上限は年収によって異なります。例えば、70歳以上で適用区分が「一般」(年収156〜370万円程度が目安)の場合、月額57,600円が上限となるため、それ以上の支払いは必要ありません。

こうした公的医療保険制度があることで、「急な入院」や「長期治療」が必要になっても、老後の生活に生じる経済的なリスクを抑えられます。

参照元:年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額、令和4年度実績に基づく推計値)より

※2 年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額、令和4年度実績に基づく推計値)

高齢になると受診の頻度も上がるとされていますが、その分医療費の公的支援は手厚くなります。高額な治療を受けても数万円で済むケースが多く、費用面での恩恵が大きいといえます。

ただし、保険適用の範囲外となる医療費については、あらかじめ把握しておく必要があります。入院時の個室への移動(差額ベッド代)や先進医療などは全額自己負担となります。こうした保険適用外の費用については、貯蓄または民間保険でカバーできるよう備えておくと良いでしょう。

介護が必要になったときに使える制度

「介護が必要になるのはまだまだ先」と思っていても、いつそのときがやってくるかはわからないもの。要介護認定率は年齢が上がるにつれて上昇し、75歳以上の認定率は31.5%、85歳以上では57.7%になるというデータもあります(※3)。

なお、要介護度は、今後介護が必要と想定される「要支援」が2段階、介護が必要とされる「要介護」が5段階で区分されています。これら要介護(要支援)認定者は直近の21年間で約2.7倍に増加しており(※3)、それに伴って介護サービスの利用者も年々増加傾向にあります。

元気なうちから早めに備えておくと、万が一の際にも焦りや不安を減らせるでしょう。

介護にかかる費用としては、住居の段差に手すりやスロープを付けるといったリフォーム代、介護用ベッド代など一時的な支出で平均450,000円、施設利用料など月々の支出で平均90,000円となっています(※4)。

どうしても費用がかかってしまう介護ですが、公的介護保険の適用によって自己負担額は原則1割となります。要介護度に応じて1カ月あたりの支給限度額と利用可能なサービスが定められており、介護度が高い方ほど、手厚い保障が受けられるようになっています。

なお、介護サービスを利用するには、まず市区町村への要介護申請が必要です。要介護度が決まると、介護の総合的なサポートをしてくれるケアマネジャー(介護支援専門員)と相談し、受けるサービスなどを決めていきます。

介護保険は、要介護度や症状に適した介護サービスがデータ化されており、公的保障の範囲内でも標準的なサポートが受けられるよう体系的に整理されています。一定の水準を超えたサービス、例えばひとり暮らしの方向けの買い物代行や配食などは、自費で民間サービスを利用することになります。

どのような保障があり、どの程度のサポートを必要とするかは、元気なうちに考えておくと、いざというときにも安心です。

※3 厚生労働省老健局「介護分野の最近の動向について」(令和5年5月24日発表)

※4 公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する 全国実態調査」

おわりに

公的保障のうち「年金」「医療」「介護」の3つは、とくに老後の生活に大きく関わる制度です。制度や適用される保障内容を知らなければ、本来受けられるはずの支援を見逃してしまう可能性もあります。

どんな制度があるか理解することが、将来の不安を軽減し、安心して老後の生活を送る第一歩となるでしょう。

必要に応じて市区町村の窓口や年金事務所、地域包括支援センターで相談するなど、早くからの情報収集も大切です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。