人生には、さまざまなライフイベントがあり、それに伴って大きな支出が発生します。住宅の購入、子どもの教育、そして老後の生活。これらは「人生の3大費用」と呼ばれ、将来に向けて準備しておくべき、代表的な支出とされています。

本記事では、人生で必要になるお金の種類をライフステージごとに整理し、主な支出とその目安額、公的制度による支援策についても紹介します。

人生の3大費用とは「住宅・教育・老後」

人生において特に大きな支出となるのが、「住宅資金」「教育資金」「老後資金」の3つです。それぞれのライフステージで必要となるまとまったお金であり、事前に準備する意識が重要です。各項目の費用を見ていきましょう。

●住宅資金

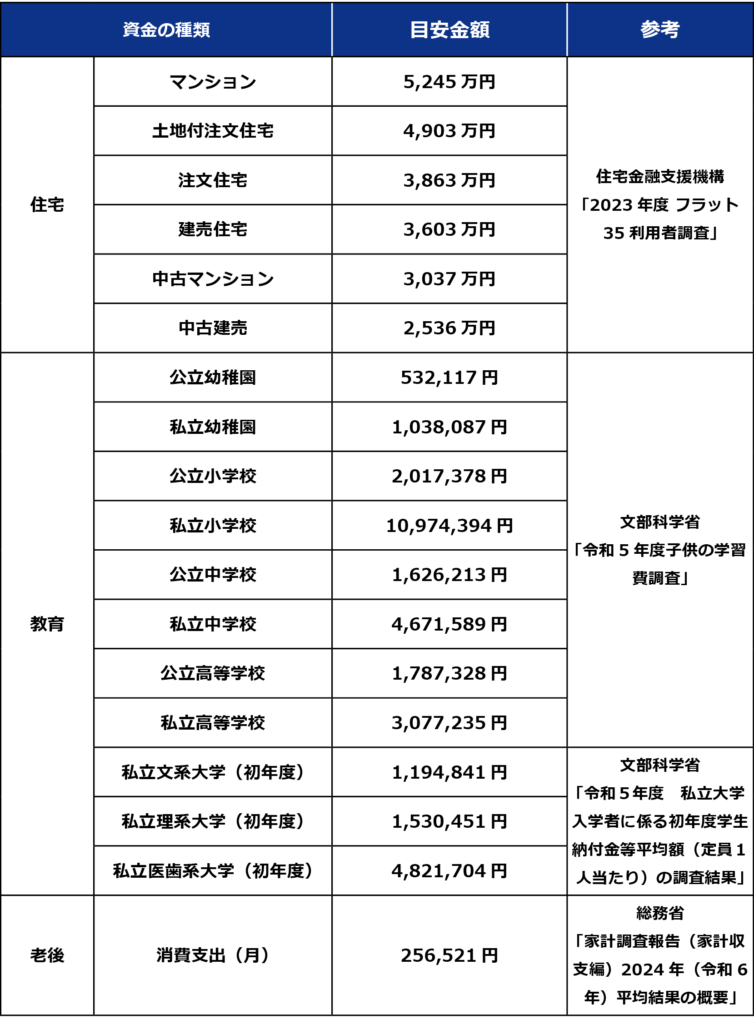

住宅金融支援機構の調査によると、住宅資金の平均はマンションで5,245万円、土地付注文住宅で4,903万円、建売住宅で3,603万円となっています。

物件の種類によっても費用感が大きく変わることがわかりますが、居住エリアによっても異なります。住宅情報サイトなどで住みたい地域の相場を調べておくとイメージしやすいでしょう。

●教育資金

子どもの教育資金については、子ひとりにつき1,000万円程度が目安とされていますが、公立か私立かによって費用感が大きく異なります。

文部科学省の調査では、学校教育費に給食費や学外活動費を含めた学習費の総額は、幼稚園から高校までの15年間すべて公立の場合で約596万円、すべて私立の場合で約1,976万円となっています。

とくに小学校の費用の差が大きく、公立が約200万円であるのに対し、私立は約1097万円と約5.4倍の金額です。大学の年間授業料は、私立文科系学部で約83万円、理科系学部で116万円となっています。

●老後資金

そして、老後2000万円問題というニュースが話題になりましたが、老後に向けて準備する資金は、公的年金の受給額や日々の生活費によって変わってきます。

総務省の調査では、65歳以上の夫婦無職世帯の毎月の支出は平均で約26万円と報告されています。公的年金などの社会保障給付を含めた収支を見ると、差額は約3万円です。仮に、この不足が30年続く場合には、1,080万円の不足となります。

これらの金額はあくまで平均であり、自分のマネープランを考えるうえでは目安でしかありません。生活環境や価値観に応じて、「自分の場合はどのくらい備えるべきか」を考えておくことが大切です。

人生の3大資金は総額で捉えると、かなり多額になることがわかります。ただし、事前にまとまった金額を用意する必要があるとは限りません。

住宅ローンは一般的に毎月支払いますし、老後の生活費も毎月かかってくるお金です。教育費も基本的には毎月のやりくりでカバーできるケースが多いですが、大学の入学金や学費などは年に一括かもしくは2回の分割で支払うことが多いので、ある程度まとまった金額が必要になります。

あまり悲観的になり過ぎず、月々の家計管理の延長で備えていければいいでしょう。

「いつ」「どんな」お金が必要?ライフステージごとの費目

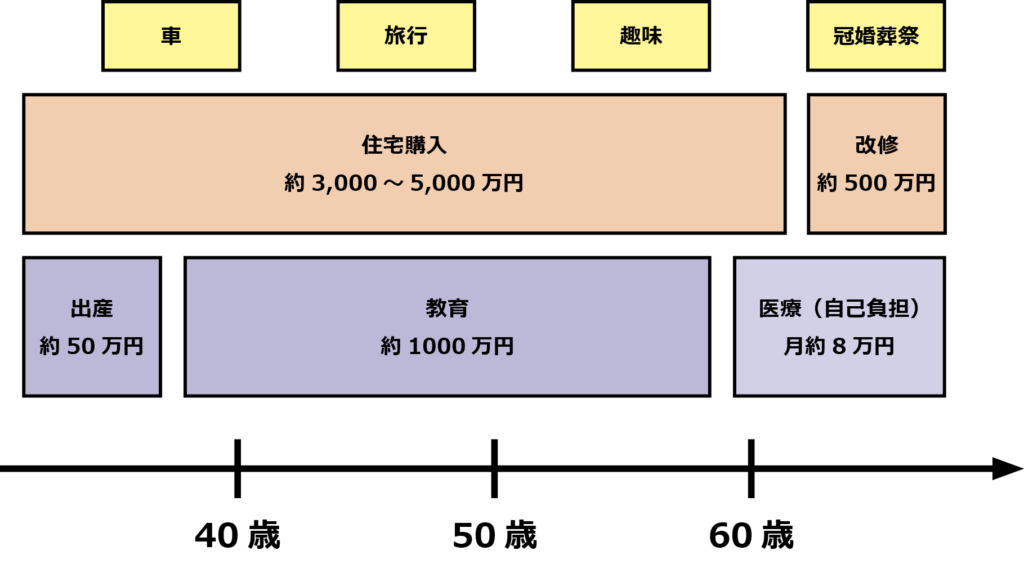

ライフステージごとに必要な支出には明確なピークがあります。特に30〜50代は子育て・住宅などの支出が続くなかで、自身の老後資金を貯めていく必要があります。あらかじめ「いつ」「いくらかかるのか」を見える化しておくと、いざというときにも安心です。

先に紹介した「人生3大費用」と合わせて、かかる費用をイメージしておきましょう。

参照元:一般社団法人 住宅リフォーム推進協議会|2024年度住宅リフォームに関する消費者(検討者・実施者)実態調査報告書より「実施者のリフォーム費用(一戸建て)」

参照元:厚生労働省 保険局|出産育児一時金について(令和6年11月21日)

30代〜40代は出産・育児に関連した支出が多くなる世代です。また、それに伴って、住宅購入や引っ越しを検討する場合もあるでしょう。

出産は自然分娩の場合は保険適用外となりますが、公的健康保険から50万円の出産育児一時金が支給されます。

ただ、病院や施設によっては費用が50万円以上となることもあるため、確認が必要です。

50代になると、子どもの大学進学費用がかかってくる世代になります。高校までの教育費と異なり、まとまった資金を計画的に用意しておく必要があります。

60代以降になると、一般的に医療費が高くなる傾向にありますが、75歳以降は自己負担が1割になります。

また年齢にかかわらず、「高額療養費制度」により医療費の自己負担の上限が抑えられています。

医療・介護費については、以下の記事も参考にしてみてください。

その他の支出としては、旅行・趣味・車の買い替えなどもあげられます。まずはざっくりでもいいので今後どんなライフイベントを迎えるかイメージしておき、定期的に必要な項目や相場を見直しておくと、資金計画も立てやすくなります。

公的制度や自助努力で将来に備えるには?

ライフイベントにかかるお金をカバーするには、その時々の収入や貯金に頼るだけでなく、公的制度を活用するという手段もあります。

例えば、子育て世代であれば「児童手当」や「高校授業料の無償化制度」など。住宅購入時には「住宅ローン控除」や自治体による補助金制度が用意されている場合もあります。

老後資金としては、「公的年金」がベースになります。

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給額は月177,360円です。

自分がいくら年金が受け取れるのかは、ねんきん定期便やねんきんネットで確認できます。

また、自営業などで加入が国民年金のみの方や、厚生年金加入者でも加入期間が短く受給額に不安がある方は、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を利用して自助的に資産形成を行う方法もあります。

金融機関ではお金に関する無料相談を行っていますが、金融商品の勧誘が含まれる場合があります。政府組織であり、金融商品を販売しない、金融経済教育推進機構(通称J-FLEC)が無料相談を受け付けていますので、まずはそちらの利用も検討しましょう。

おわりに

人生に必要なお金は、誰にとっても大きなテーマです。しかし、必要な支出のタイミングとおおまかな金額、そして公的制度や備えの手段を知ることで、不安は少しずつ小さくなっていきます。

まずは、自分や家族にとって将来どんなライフイベントがあるかを想像し、かかるお金を一度見える化してみましょう。そのうえで、必要な支出に対してどのように備えるか、公的制度を活用する方法はあるかを知ることが、安心して将来を迎えるための第一歩となります。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。