老後、公的年金だけで生活するにはどうしても不足分が発生するという方が多いのではないでしょうか。その場合、自身で取り組める節約術や公的年金以外で収入を増やす方法を知っておく必要があります。

今回は、年金生活の厳しい実態を紹介するとともに、賢い節約術や収入を増やす方法まで、役立つ情報をご紹介します。節約のためのアイデアについても具体的に紹介しているので、今から老後の不安に備えたい方は、ぜひ参考にしてください。

年金生活の厳しい実態

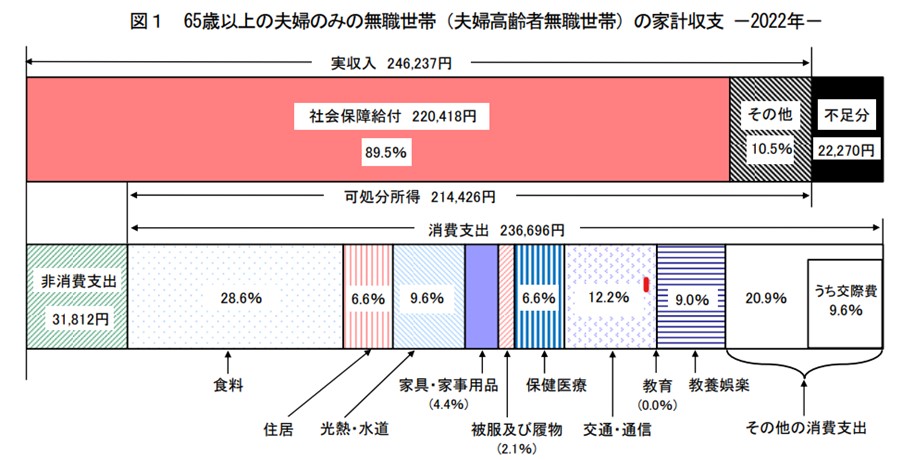

総務省の家計調査報告書(2022年)によると、65歳以上の年金生活者の家計状況は夫婦と単身者で異なります。

夫婦の場合、約214,000円の収入に対し、支出額は約約236,000円と毎月約22,000円の不足が生じています。

支出のなかで一番大きな割合を占めるのは夫婦および単身者ともに食費ですが、交際費に10%程度使っている点も見逃せません。

また、水道光熱費や交通費、通信費にかかる割合も10%程度あることが分かります。これらの固定費は見直すことで節約できますので、通信費など取りかかりやすい項目から見直しましょう。

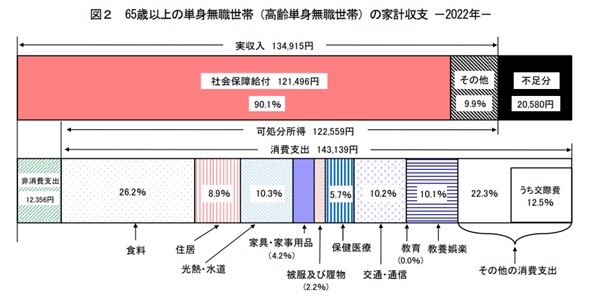

単身者の場合は収入が約122,000円、支出は約143,000円と、こちらも毎月約20,000円の不足が発生しています。

夫婦で生活するにしても、単身で生活するにしても、公的年金だけでは赤字になるため、それを補う収入を得るか、支出額を減らす努力が必要なことが分かります。

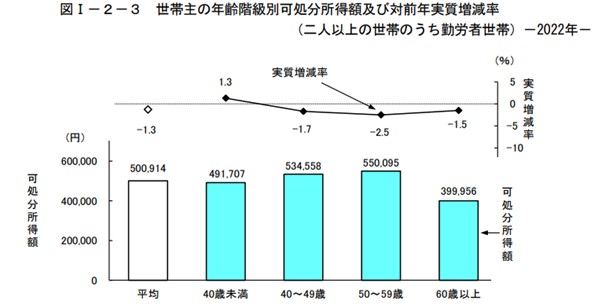

また、60歳以降も再雇用で働いて収入を得る方もいますが、再雇用になると収入が減ることも分かっています。

上記の表でも分かるとおり、60歳以上になると可処分所得がそれまでよりも30%程度低くなります。収入が30%低くなるのに生活レベルを変えずにいたら、赤字になるのは当然です。

定年後の生活は、どのくらいの収入が確保できるのかを把握し、そのうえで不足分についてどのように対応するか、節約方法を考える必要があります。もちろん節約することばかりを考えるのではなく、収入を増やす方法もあわせて考えるようにしましょう。

年金生活でも大丈夫!賢い節約術

では、年金生活でも行える節約方法にはどのようなものがあるのでしょうか。考えられる代表的な節約方法に、以下のものがあります。

公営住宅なら家賃減免制度を利用する

賃貸住まいなら、県営住宅や市営住宅などの公営住宅を利用することで、定年退職によって収入が減少したときに家賃減免制度が利用できます。公営住宅は基本的に低所得世帯向けとされており、入居資格や所得基準については各自治体ごとに異なります。入居を考える際には、条件を確認し早めに申し込むようにしましょう。

自家用車を見直す

車を1台保有しているだけで、自動車税やガソリン代、駐車場代、自動車保険料、車検代などの維持費がかかります。特に自動車税は排気量に応じて高くなりますので、子どもが独立して夫婦しか乗らないのであれば、思い切ってコンパクトカーや軽自動車に乗り換えるか、毎日利用しないなら車を手放してカーシェアへの切り替えを考えても良いでしょう。

保険契約を見直す

子どもが独立したタイミングは保険を見直す最適なタイミングです。子どもが独立するまでは、高額な死亡保障があれば安心かもしれません。しかし、独立したあとは高額な保障は不要ですので、必要最低限の保障にするなどの見直しを行いましょう。補償額を減らすことで毎月支払う保険料を抑えられます。

また、老後は介護に対する不安が大きくなりますが、介護保険制度の内容を理解することで、正しい使い方ができ、必要以上に心配することもなくなります。

シニア割引や優待サービスを活用する

映画館や水族館など、多くの娯楽施設ではシニア割引や優待サービスが用意されていますので、積極的に利用しましょう。また、旅行にいくなら平日がおすすめです。宿泊料金は土日祝日の前日から高くなり、平日は安く設定されているところが多いため、お得に泊まれますし、観光地も平日は観光客が少ないためゆっくり観光できます。

食生活を見直す

子どもが独立して世帯の人数が少なくなると、食事を作るよりもお総菜を買うほうが楽だという理由で、ついお総菜などに頼ってしまうこともあるでしょう。また、時間の余裕ができたからと、夫婦で外食をする機会が増えるケースもあります。そうすると食費にかかる割合が多くなり、家計を圧迫する原因にもなります。

食材は必要なものだけを購入することや、安いときに多く購入して冷凍保存を活用するなどの工夫を心がけましょう。

ただ、節約することばかりを考えていると心の余裕がなくなります。節約を続けるには、楽しみながら行うことも大切です。例えば、節約するばかりではなく、年に数回は自身へのご褒美を贈るなどの習慣を取り入れることで、節約も楽しいものに変わります。

また、無理な節約は長く続きませんので、無理なく確実に続けられる節約ルールを作ることも楽しく節約するポイントです。

年金生活をしながらお金を増やすには

老後生活における不足分を解消するには、節約だけでなく収入を増やすことも考えましょう。年金以外の収入があり、黒字になればその分を貯蓄に回せます。

収入を増やす方法として考えられるのは、再雇用で働くことですが、身体に負担のない範囲で行うようにしましょう。現在では70歳までの雇用機会を与えることが企業に努力義務として課されています。

健康面と相談しながら、働きやすい環境でできれば長く働けるような仕事を探してみましょう。

パートやアルバイトで収入を得ようと思っているなら、転職エージェントに相談することも1つの方法です。転職エージェントには、高齢者に特化したものもありますので、短時間で無理なく働ける場所が見つかる可能性があります。

また、パソコンのスキルがあるなら在宅ワークもおすすめです。時間に縛られることもなく、自身のペースで仕事ができますし、ちょっとした気分転換にもなるでしょう。在宅ワークにはデータ入力のような簡単なものや、知識やスキルを活用したライターのような仕事もあります。まずは仕事の内容を確認し、無理なくできるものからチャレンジしてみましょう。

まとめ

節約や収入を増やす以外の方法でお金を得る手段として、持ち家を活用するリースバックがあります。

リースバックとは、自宅をリースバック会社に売却してまとまった資金を得、その後はリースバック会社に賃料を払うことで売却した自宅に住み続けられる仕組みです。

老後に住み慣れた家を離れるのは淋しいものですし、何より引っ越しなど体力的な負担が気になります。

その点、リースバックでは住み慣れた家に住み続けることができ、売却して得た資金の使い道は原則として自由ですので、旅行などの娯楽費に使うこともできますし、生活費の不足分を補う費用としても活用できます。

持ち家がオーバーローンでないことが条件ですが、リースバックの仕組みに興味を持たれた方はセゾンのリースバックにご相談ください。相談はWEBサイトで24時間受け付けているほか、平日の昼間なら電話でのお問い合わせも可能です。

リースバックを利用することで固定資産税の負担を減らせるメリットもありますので、一度考えてみることをおすすめします。

リースバックについては、以下の記事でも紹介しておりますので、参考にしてください。