生活費は家賃や水道光熱費、食費など毎月一定の額がかかります。生活費を節約できたら家計にゆとりができて、プチ贅沢ができたり、貯蓄に回せたりできます。

しかし、生活にゆとりを持たせるために「節約しよう」と意気込んでも、何から始めれば良いのかわからない方は少なくないでしょう。「節水・節電」「安い商品を購入」「壊れるまで使い続ける」など、闇雲に試してもストレスが溜まります。ストレスが続く節約は、長続きしません。節約のポイントは、ご自身のライフスタイルに合った無理なく続けられる節約術を見つけることです。

このコラムでは、生活費を抑える節約術15選を紹介します。今すぐはじめられて、無理なくできる節約術ばかりです。「今まで何回も節約に失敗してきた」という方は、必見の内容です。

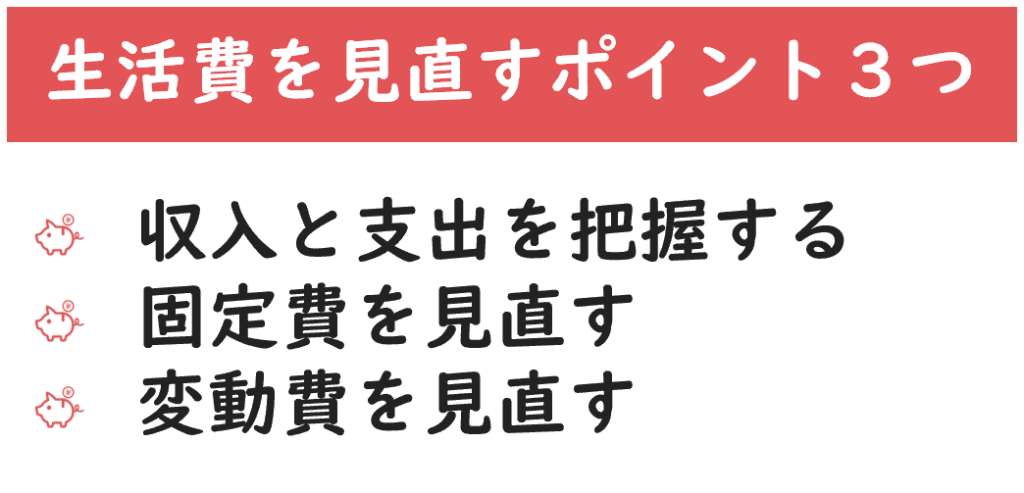

生活費を見直して節約に挑戦

生活費を見直して節約するには、3つの方法に挑戦してみましょう。今から紹介するのは、節約の大まかな内容です。

この3つの方法を実践してみると、収支の動きや具体的な節約方法がわかります。最初に収入と支出を把握するので、家計簿や明細書を準備して、ひとつずつ確認してみましょう。

収入と支出を把握する

まずはお金の流れを知る必要があります。毎月どのくらいの収入があって、どのくらいの支出があるのか把握しましょう。毎月の収支は、家計簿で管理することが理想です。

しかし、今まで家計簿を使ってこなかった方には、少々手間に感じるかもしれません。そのような方には、以下の方法がおすすめです。

- レシートを保管する

- クレジットカードや電子マネー、キャッシュレス決済などの支払履歴をチェックする

- 出費を固定費と変動費に分けてメモする

- 可能であれば家賃・水道光熱費・食費など、出費を細分化する

固定費を見直す

一番効果的な節約方法は、固定費を見直す方法です。固定費を見直すメリットは、1度見直せば、その後も継続して節約ができることです。固定費には、住宅ローン・家賃・スマホ代などの通信費・サブスクリプションサービスの利用料などが含まれます。

特に、固定費の中でも割合を占めている住宅ローン・家賃を見直せば、かなりの金額の節約に繋がります。抑えられる固定費はないか、無理のない範囲で見直してみましょう。

固定費の見直しのポイントについては下記の記事で詳しく解説していますのでぜひ参考にしてください。

変動費を見直す

次に取り組みやすい節約方法は、変動費を見直す方法です。変動費とは、食費・生活費・雑費・娯楽費などです。

ただし、食費については注意が必要です。大幅に削ると健康を害する可能性がありますので、気を付けましょう。外食が多い方は自炊をしたり、お弁当を持参するなど、できる範囲で変動費を見直すことが大切です。

【世帯別】理想的な支出割合はどのくらい?

理想的な支出割合は、ひとり暮らし(単身)世帯とふたり以上の世帯では異なります。世帯の状況に合った支出割合を考えてみましょう。

ひとり暮らし(単身)世帯の理想的な支出割合

家計管理の方法はさまざまですが、理想的な比率である「50(生活に必要な費用):30(贅沢費):20(貯蓄)」に沿って費用を割り振る方法が有名です。

| 内訳 | 比率 | 内訳 |

|---|---|---|

| 生活に必要な費用 | 50% | ・食費 ・住居費 ・水道光熱費 ・通信料 ・医療費 ・日用品 ・自動車関連費 ・教育費など |

| 贅沢費 | 30% | ・外食費 ・交際費 ・趣味、娯楽費 ・被服・美容代 ・その他予備費 |

| 貯蓄 | 20% | 貯蓄や投資 |

例えば、手取り額が20万円であれば、それぞれ10万円・6万円・4万円と割り振って家計を管理することになります。この黄金比は誰にでも当てはまるものではありませんが、ひとり暮らし(単身)世帯に当てはめやすい比率といえます。

ふたり以上世帯の理想的な支出割合

ふたり以上世帯といっても、子どもの有無によって理想的な支出割合は異なります。子どもがいない夫婦のみの世帯であれば、黄金比である「50:30:20」を当てはめて管理するのが良いかもしれません。

一方、子どもがいる世帯の場合は生活費の割合が高くなる傾向にあるため、比率を少し調整する必要があります。具体的な目安としては、「60:20:20」に調整し、生活費に充てる費用を増やしてみましょう。例えば、手取り額が30万円であれば、それぞれ18万円・6万円・6万円と割り振り、家計を管理してみるのがおすすめです。

なお、収入が少ない世帯やシニア世帯などは貯蓄や投資に回す余裕がない可能性があるので「70:20:10」に調整するなど、世帯の状況に合った比率を考えてみましょう。

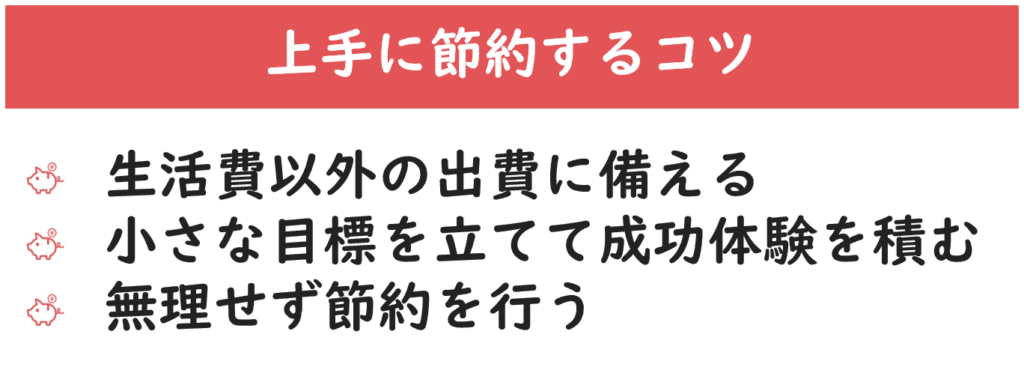

上手に節約するコツ

上手に節約するコツは3つです。節約に上手く取り組まなければ、急な出費がかさんだり、節約の効果がわからなかったり、順調に節約できないことがあるかもしれません。途中で挫折してしまわないように、コツを知って節約を成功させましょう。

生活費以外の出費に備える

生活費以外の出費に備えて、事前に緊急用として資金を取り分けておくと、何かあったときに安心です。生活費以外の出費といえば、税金・車検代・冠婚葬祭などが挙げられます。

予定外の出費が大きな金額であると、節約のやる気を失ってしまうでしょう。今まで節約してきた意味が無かったかのように感じるかもしれません。

これらの出費は、突然発生することが多いですが、ある程度予測できるので事前に備えておきましょう。

小さな目標を立てて成功体験を積む

目に見えて節約の効果が分かると、モチベーションアップに繋がります。節約できた金額を記録しておくと分かりやすいでしょう。始めは数万円を目標にして、達成するごとに金額を上げていく方法がおすすめです。

成功体験を重ねるとモチベーション維持にもつながり、次第に大きな金額を節約できるようになります。節約を始める際は、小さなことからで良いので、まずはひとつ目標を決めておきましょう。

無理せず節約を行う

無理のある節約では、かえってストレスが溜まってしまいます。そうすると、家庭内がギスギスしたり、節約に嫌気がさしてきたりもするでしょう。

無理のある節約ではなく、少しの心掛けで続けられて、ポジティブな気持ちになる節約が理想です。例えば家計簿アプリやポイ活アプリを活用するなど、手軽にできる節約や、ゲーム感覚で楽しめる節約を取り入れましょう。

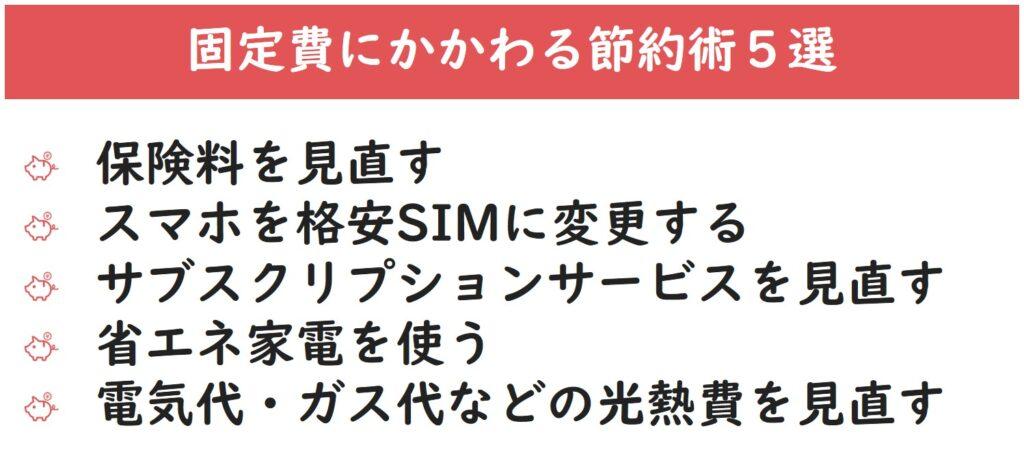

固定費にかかわる節約術5選

固定費にかかわる節約術は5つあります。固定費には生活に必要なものとそうではないものがあります。

スマホ代やガス・水道光熱費は毎月一定金額がかかりますが、保険やサブスクリプションサービスなどは必須ではないでしょう。これらの固定費を見直すと、今までより支出を抑えられます。

保険料を見直す

保険は多く加入すれば良いというものではありません。就職・結婚・出産・子育て・教育・介護などのライフステージに合わせて、そのときに必要な分だけ保険に加入するなど定期的に見直しをしたほうが良いでしょう。

他にも、会社員の場合は健康保険・傷病手当・労災保険などに加入しているので、保険に入る際はこれらでカバーできていないものに焦点をあてましょう。

保険の選び方については、『【必読!】保険の選び方 | 保険選びに関するQ&Aもご紹介』で詳しく解説しています。参考にしてください。

スマホを格安SIMに変更する

スマホの使い方によっては、大手キャリアよりも格安SIMのほうが月々の料金が抑えられてお得です。通話時間が少ない方や、Wi-Fiを使うことが多い方は、格安SIMのほうがお得な場合が多いでしょう。

格安SIMに変更するだけで、例えば今まで1万円以上していたスマホ代を、5,000円以下に抑えることも可能です。ただし契約プランによっては通信速度が遅くなったり、通話料が高くなったりするので、ご自身の使い方と合っているか内容を確認してから切り替えましょう。

格安SIMの選び方については、『格安SIMやSIMフリーって何?安くスマホを契約する方法を解説!』で詳しく解説しています。参考にしてください。

サブスクリプションサービスを見直す

サブスクリプションサービスは、月額料金を支払うと映画・漫画・音楽などを自由に楽しめます。月額数百円と手軽にはじめられるものが多く、提供サービスによって配信内容が違うので、同じカテゴリーでも複数登録している方は少なくありません。

サブスクリプションサービスは、退会しても改めて入会することができます。1ヵ月間を振り返り、利用していないサブスクリプションサービスがあれば解約し、また利用したいときに入会するようにしましょう。

省エネ家電を使う

古い家電を使い続けるよりも、省エネ家電を使ったほうが節約に繋がります。エアコン・洗濯機・電子レンジなど、毎日使うものは省エネ家電のほうがトータルとしてお得になる場合があります。

例えば、今どきの冷蔵庫は10年前と比べると約40〜47%の省エネにつながるという調査結果があります。家電製品は大体10年を目処に性能が向上するので、購入から10年以上経っているものから省エネ家電に買い換えるのも選択肢のひとつといえるでしょう。

電気代・ガス代などの光熱費を見直す

固定費の大部分を占める電気代・ガス代を見直すのも有効です。2016年4月から電力の自由化が家庭に拡大し、2017年4月からはガスの自由化が始まりました。

それに伴い、ご自身で、電力会社、ガス会社を自由に選ぶことができます。料金プランは各社で工夫が施されており、ご自身のライフスタイルに合わせた料金プランを選ぶことが可能です。

また電気代とガス代をセットで契約すると割引となるプランもあります。どの会社のどのプランがご自身にとって一番お得か確認してみましょう。

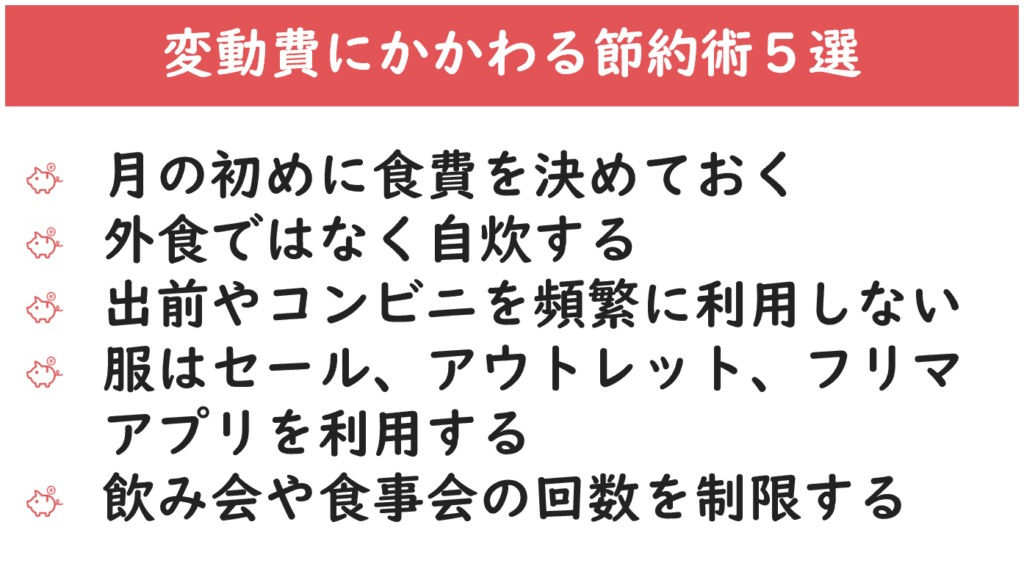

変動費にかかわる節約術5選

変動費にかかわる節約術も5つあります。変動費の管理は難しいとされていますが、ご自身の中でルールを決めておくとわかりやすいでしょう。例えば、あらかじめ食費を決めておいたり、コンビニの利用を控えたりするなどです。

固定費と共に変動費も抑えられると、大幅に節約ができます。できそうな項目から実践してみましょう。

月のはじめに食費を決めておく

月のはじめに食費を決めて、その金額を月平均の買い物回数で割ると、1回の買い物でどのくらいお金を使えるのか分かります。例えば、1ヵ月の食費を2万円と決めて、月に4回週末に買い物に行くのであれば、1回の買い物は5,000円に収める必要があると分かります。

ただしあまりに少ない金額を設定してしまうと、食事量が減ったり栄養バランスが偏ったりするので、無理のない予算を設定しましょう。

外食ではなく自炊する

外食するよりも、自炊するほうが食費を抑えられます。毎日のように外食していると、出費もかさんでしまい、1回で数千円を超えることがあります。一方で、自炊にすると1日数百円に抑えることも可能です。

ただし、今まで自炊していなかった方が、急に毎日自炊するというのは大変です。時には、スーパーのお惣菜やサラダなどを活用しながら、少しずつ自炊を続けていきましょう。

出前やコンビニを頻繁に利用しない

出前やコンビニは手軽に利用できますが、製造原価に加え、人件費、配送コスト、利益などが含まれるので、自炊に比べると割高です。

そのため、頻繁に出前やコンビニを利用していると、大きな出費に繋がります。特にコンビニでは、昼食や飲み物を購入する方も多いと思います。

そのお買い物を、お弁当と水筒に切り替えていくと良いでしょう。今まで利用していた回数を少しずつ減らして、自炊に移行しましょう。

服はセール、アウトレット、フリマアプリを利用する

セール・アウトレット・フリマアプリなど、服を安く手に入れる方法が多数あるので、服飾費は食費の次に節約しやすいといわれてます。

セール時期は大体決まっています。セール時期だけを狙って購入するのも良いでしょう。また、アウトレットやフリマアプリを利用するのも通常の店舗で購入するよりも低価格で販売されているものも多いです。

ただし、安いからといって、買いすぎてしまうと節約に繋がりません。本当に必要なものだけを購入する癖を普段から身に付けましょう。

飲み会や食事会の回数を制限する

飲み会や食事会の回数が多いと、月に数万円の費用がかかることがあります。特にお酒をよく飲む場面では費用もかさんでしまいます。

お付き合いでやむを得ない場合があると思いますが、月に1〜2回、飲み会や食事会が減るだけでも節約に繋がります。

その他の節約術5選

固定費や変動費以外にも、支払方法や貯金方法などを工夫することで節約効果を高めることができます。

一つひとつは小さな節約方法ですが、長期的に見ると大きな節約に繋がります。ここまで行うと節約の上級者といえるでしょう。

キャッシュレス決済を利用する

キャッシュレス決済を利用すると、ポイントが貯まるのでお得です。キャッシュレス決済は普段の買い物だけではなく、水道光熱費・スマホ代・固定費などにも使えます。

さらに、キャッシュレス決済は、毎月同じ日に一括して口座から引き落とされるので家計管理が楽になるでしょう。キャッシュレス決済はメリットが多いです。ぜひ活用してみましょう。

キャッシュレス決済のおすすめは【au PAY】

au PAYは、セゾンカードを持っていれば、クレジットカードチャージをau PAY残高に反映させることが可能なうえに、チャージするだけで永久不滅ポイントがたまってしまうんです。さらに、au PAYで貯まるPontaポイントと組み合わせることで「ポイントの2重取り」が可能となります。そしてもちろんau PAYは、au PAY ふるさと納税でも利用可能。より幅広いシーンでau PAYの便利さとお得さを実感いただけます。

セゾンカードをまだお持ちでない場合は『SAISON CARD Digital(セゾンカードデジタル)』がおすすめです。セゾンカードデジタルは、国内初の完全ナンバーレスカードです。

クレジットカード番号はスマホに直接届けられ、プラスチックのカードにはクレジットカード番号が記されていません。また、最短5分でカード発行もできます。

これからセゾンカードを利用したいという方は、SAISON CARD Digital(セゾンカードデジタル)がおすすめです。

先取り貯蓄をする

毎月生活費の残りを貯蓄しようと思っても、つい使ってしまう方は少なくないでしょう。確実にお金を貯めるには、給料日に貯蓄分を積み立てる先取り貯蓄がおすすめです。

貯蓄用の口座にお金を移動させるのも良いですが、NISAやiDeCoを利用すると、貯金しつつ税制優遇を受けながら資産運用できます。

NISA(少額投資非課税制度)を利用する

NISA(少額投資非課税制度)とは、株式や投資信託などの金融商品への投資で得た利益が非課税となる制度のことです。あくまでも投資であるため、銀行預金などのように元本は保証されませんが、運用益を得ることで効率的に資産を増やせる可能性があります。

「長期・積立・分散投資」を意識すれば投資のリスクを抑えた運用ができるので、投資信託などの金融商品を毎月一定額ずつ、長期的に積み立てていくようなイメージで運用しましょう。

iDeCo(個人型確定拠出年金)を利用する

iDeCo(個人型確定拠出年金)は、公的年金に上乗せする形で加入する私的年金制度です。毎月一定額ずつ拠出し、運用成果に応じた金額を年金または一時金として受け取ることができます。

NISAと同様に、iDeCoで得た運用益は非課税となります。また、掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、受取時には「公的年金等控除」または「退職所得控除」が適用されます。

原則60歳になるまで解約できませんが、税制面でのメリットが多い制度のため、老後に向けて利用を検討してみるのもよいでしょう。

ふるさと納税をする

ふるさと納税(寄付金控除)は、居住地に納めるはずの税金を任意の自治体に寄付することで、住民税や所得税が控除される仕組みです。節税対策のひとつとして活用される制度ですが、寄付した自治体から地域の特産品などを受け取れるので、自己負担額を抑えつつ実質的に家計の負担を軽減できる点が魅力です。具体的には、自己負担額2,000円で、寄付額の最大3割相当のお礼品を受け取れます。

なお、節税対策は直接的な節約とは異なりますが、結果的に手元に残るお金を増やす効果があります。ふるさと納税(寄付金控除)以外にも、以下のような控除制度を活用することで、家計の負担を軽減できます。

- 扶養控除:養うべき親族がいる場合に受けられる所得控除

- 医療費控除:1月1日~12月31日の1年間で支払った医療費が10万円を超えた場合に適用される所得控除

- セルフメディケーション税制:健康診断などを受けている方が一部の市販薬を購入した際に適用される所得控除(医療費控除との選択制)

- 生命保険料控除:1月1日~12月31日の1年間で支払った生命保険料のうち一定額が所得から控除される制度

- 地震保険料控除:1月1日~12月31日の1年間で支払った地震保険料のうち一定額が所得から控除される制度

- 住宅借入金等特別控除(住宅ローン控除):住宅ローン等を利用して住宅の購入や増改築等を行った際、一定の要件に当てはまる場合に適用される所得控除

- 特定支出控除:業務の遂行に必要だと認められた支出が「年間給与所得の2分の1」を超える際に適用される所得控除

など

上記のような控除を適用できれば手取り収入を増やせる可能性があるので、節約以外にも目を向けてみましょう。

家計簿を習慣化する

家計簿を習慣化すると、ご自身がどのようにお金を使っているのか把握できます。家計簿ノートでも良いですが、家計簿アプリはその場で記録できるので、記録のし忘れを防げます。

また、家計簿アプリの中にはクレジットカードや、電子マネーと連携できるものがあるので管理が簡単です。

一方で、ノートや家計簿アプリは決まったフォーマットになってしまっているので、家計簿の自由度を高めたい方は手書きで家計簿を付けるのもおすすめです。

振り返りながら帳簿を付けることができるのが手書きの良いところです。下記の記事で手書き家計簿について解説していますので参考にしてください。

ポイントや割引サービスを利用する

ポイントや割引サービスを利用することもお得な節約術です。購入に応じてポイントが付与されたり、割引サービスを利用できたりします。ただし、ポイントや割引サービスを受けるために、必要のない買い物もついついしてしまいがちですので気を付けましょう。

クレディセゾンでは、セゾンカード会員が利用できる『セゾンカードの優待があるお店』を取り揃えています。普段、利用するお店もあると思います。ぜひ、一度覗いてみてください。

おわりに

生活費を抑える節約術15選を紹介してきました。今回紹介した方法を実践しながら無理なく節約を続けていきましょう。気軽にできる内容ばかりなので、「節約してみよう」と考えている方は、挑戦してみてください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。

LS-47102