「人生100年時代」といわれるいま、65歳で定年退職を迎えても35年と、長い老後が訪れます。近年は退職後も再雇用で働く選択をする方が増えているものの、長い老後を豊かに暮らすためには必要となる資産をできるだけ早いうちから準備していくことが肝要です。今回は、老後「本当に必要な金額」について、FP Office株式会社取締役の根本寛朗氏が解説します。

老後に必要な資産は「2,000万円」以上!?

一時期騒がれた「老後2,000万円問題」

「老後2,000万円問題」の発端は、2019年6月に金融審議会市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」にある。そのなかで、収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間の老後を生きるために約2,000万円の老後資金が必要になるとされたのである。

その「2,000万円」という数字を各メディアが一斉に発信し、国民から大きな注目を集めた。報告書内では、高齢夫婦無職世帯の実収入(209,198円/月)から実支出(263,718円/月)を引いた54,520円を毎月の赤字額としている。54,520円×12ヵ月×30年=1,962万7,200円となり、実のところ毎月の赤字額を20年間ないしは、30年間積算しているだけだということがわかる。

しかし、この「老後2,000万円問題」より前から、老後の不足金額に関しては、総務省の家計調査などから計算されたデータがあった。筆者も金融機関で働いていたときから話していた内容だったため、ここまで注目されたのは正直驚きだった。

兎にも角にも、老後生活に必要な金額に目が向き、老後資金が不足することが周知されたことはいいことだといえる。

老後豊かに暮らすには「5,000万円」がひとつの目安

しかし、実際に老後生活を豊かに暮らそうと思うなら、「2,000万円」以上必要になってくるだろう。データをもとに見ていこう。

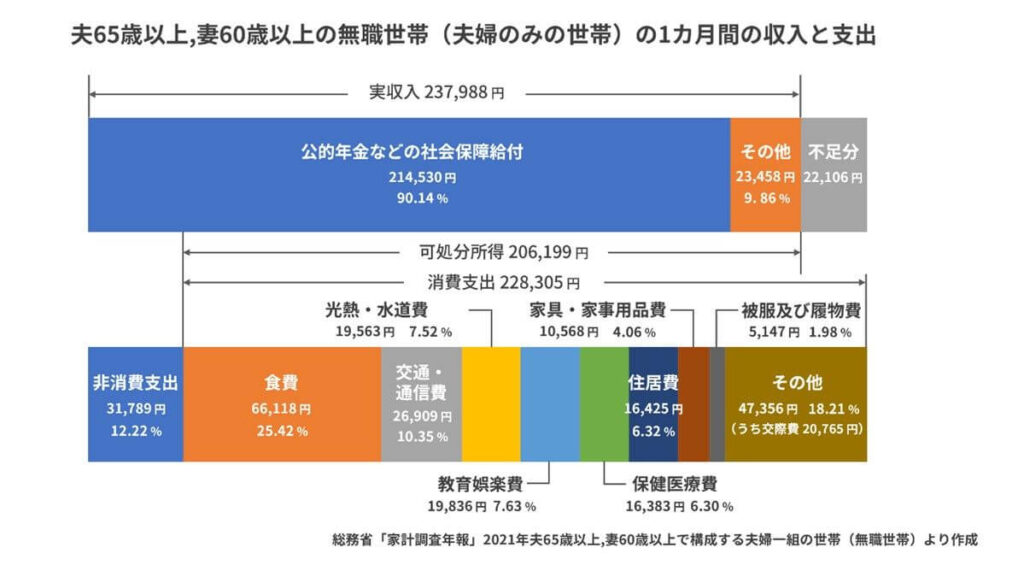

総務省「家計調査年報」(2021年)によると、夫65歳以上・妻60歳以上で構成する夫婦1組の世帯(無職世帯)では、1ヵ月あたり22,106円不足していることがわかる。調査年によって不足金額に変動はあるが、前述した2019年の不足金額より少ないのはコロナ禍で外出が少なくなったことも要因ではないかと推察する。

出所:総務省「家計調査年報」(2021年)をもとに筆者作成

[図表1]で注目すべきは、「住居費」である。図中では約16,000円となっているが、日本は持ち家が多いため、平均の金額が少なく出る傾向がある。今、賃貸に住み、老後も賃貸で生活していこうと考えている方は、想定される賃料分を加算して考慮する必要がある。

また、生命保険文化センターの調査によると、「ゆとりある老後生活費」は、平均で379,000円となっている。先ほどの実収入から計算すると毎月約141,000円不足することになり、ゆとりある老後を送りたい場合は30年で約5,076万4,000円不足することになる。

さらにこの不足金額は現在の価値における金額となるため、今後も物価が上がっていけばさらに必要になるだろう。生活水準など、個々人のライフプランによって準備しなければならない金額は異なるが、5,000万円が1つの目安だ。

出所:生命保険文化センター「生活保障に関する調査」(2022(令和4)年度)より

年金暮らしを望むなら…外せない「物価上昇」の視点

いま現在、老後の生活にいくら必要なのかを考えるうえでは、「物価上昇」は避けて通れない問題だろう。2023年に発表された全国消費者物価指数は前年同月比で4.0%の上昇であった。この上昇率がずっと続くかは疑問符がつくが、日本政府と日銀は、物価安定の目標として2%物価上昇を目指している。

物価が2%上昇したとしても、収入も同じように上昇すれば問題がない。しかし、現行の公的年金制度では、マクロ経済スライドによって調整されてしまい物価上昇率まで年金が増えない仕組みになっている。

2023年度の改定では、物価上昇率が2.5%に対し、年金の改定額は1.9%の引き上げとなった。調整率は、前年のマクロ経済スライド未調整分も含め▲0.6%の調整となった[図表3]。

![[図表3]2023年度のマクロ経済スライド

出所:筆者作成](https://life.saisoncard.co.jp/wp-content/uploads/2023/03/1647c0756a4dbc97ac5b2e156f6279a3-1024x329.jpg)

出所:筆者作成

このように、公的年金で生活していくうえでは物価上昇による支出の増加も考慮する必要がある。

医療費、介護費用のリスクも

また、老後ずっと健康で過ごせれば良いが、そうはいかないかもしれない。厚生労働省の「健康寿命の令和元年値について※1」をみると健康上の問題で日常生活が制限されることなく生活できる期間は、女性が75.38歳、男性が72.68歳となっている。

つまり、平均寿命から考えると女性は12.06年、男性は8.73年健康でない期間があるということだ。高齢になるほどさまざまな病気にかかりやすくなり、医療費が多くかかる。

厚生労働省「令和2(2020)年度国民医療費の概況※2」を見ると65~69歳は48.5万円、70~74歳は61.5万円、75~79歳は76.3万円、80~84歳は90.2万円、85~89歳は102.1万円、90歳以上は112.3万円の医療費がかかっていることがわかる。

さらに、医療費以外の費用もかかる可能性もある。介護費用だ。公益財団法人生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、介護を行った期間の平均は約5年1ヵ月(61ヵ月)であった。10年以上の割合も高く、介護期間の長期化も想定しなければならない。費用面を見ると、一時的な費用が平均74万円、月々の介護費用が平均8.3万円であり、単純に平均期間で計算すると介護費用として約581万円が必要となる。

![[図表4]介護に要した期間

出所:公益財団法人生命保険文化センターHPより](https://life.saisoncard.co.jp/wp-content/uploads/2023/03/04c6c6fbaf480129949252c1e70ee475-1024x140.jpg)

出所:公益財団法人生命保険文化センターHPより

5,000万円貯めるなら…おすすめは「資産運用」

ある程度老後に必要な金額がわかったところで、5,000万円貯めようとしたとき、具体的にどうしたら良いのだろうか。

仮に普通預金(年0.001%)に毎月コツコツ貯めていくとすると、30年積み立てられる場合、毎月138,868円の積立が必要である。20年を目標にすると毎月208,313円、10年では毎月416,646円。現実的な数字とはいえない。

自分自身で将来の貯蓄を増やすには、「収入を増やす」「支出を減らす」「お金にも働いてもらう」という3つの方法しかない。

転職して収入を増やしたり、家計を切り詰めて支出を減らしたりすることもひとつの選択肢だが、筆者は「資産運用」を行うことによってお金に働いてもらうことが何より大事だと考える。資産運用をする方としなかった方では、将来の資産に大きな差が出るはずだ。

資産運用をする際にはいくつかポイントがあるが、1番は「長期投資」に注目したい。

![[図表5]外国株式と米国S&P500の保有期間別リターン

出所:筆者作成](https://life.saisoncard.co.jp/wp-content/uploads/2023/03/0e35ea7e9a899a0a864116d9e644b8b5-1024x406.jpg)

出所:筆者作成

[図表5]を見ていただきたい。外国株式と米国S&P500の保有期間別の平均リターンであるが、保有期間が長くなるにつれてリスク(リターンの幅)が小さくなっていることがわかる。

いま20~30代であれば、こうした外国株式を中心に資産形成を行うことをおすすめする。このデータは過去の結果に過ぎず、将来約束されたものではないが、仮に年6.0%で運用できたとすると、30年間積立期間があれば月49,775円の積立で5,000万円に到達する計算だ(20年で到達するには、月108,216円の積立が必要)。

また、投資初心者には投資信託(ファンド)での資産運用をおすすめしたい。投資信託自体が分散投資できているため、始めやすいのではないだろうか。

ただ、いざ始めた資産運用も続けなければ意味がない。市場は上下を繰り返しながら上昇していく。大きく資産が目減りしてしまうと、やめてしまう方も少なくない。

2020年末時点では、全ファンドの平均保有期間は2.5年である。DC(確定拠出年金)専用ファンドは平均保有期間が4.4年に対し、つみたてNISA(少額投資非課税制度)対象ファンド全体の保有期間は2.1年と短期化傾向にある。将来に向けて途中売却を我慢し、ぜひ運用を続けていただきたい。

また、ある程度資金が準備できていても、病気や介護などのリスクに対する資金が不足している場合は、生命保険や医療保険でカバーするのもひとつの手だ。

おわりに

ここまで、老後資金について見てきたが、準備しなければいけない金額は人それぞれ異なる。まずはしっかりとライフプランを立て、将来に向けた資金シミュレーションを行うことが重要だ。なお、シミュレーションした内容はライフステージの変化に合わせ定期的に点検をし、修正していくことをおすすめする。

老後に向けた資金準備は若いうちから行うに越したことはない。理想の老後に向け、早いうちからの準備が大切である。

【参照】

※1 厚生労働省「健康寿命の令和元年値について」

※2 厚生労働省「令和2(2020)年度国民医療費の概況」

※3 公益財団法人生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」