国民年金・厚生年金の受け取り開始は原則65歳からですが、希望すれば60~75歳の間でいつ受け取るかを自分で決めることができます。いつから年金を受け取るべきか、退職する年齢にもよりますが、損したくない方はぜひこのコラムをお読みいただければと思います。

繰り上げ、繰り下げ受給の損益分岐点

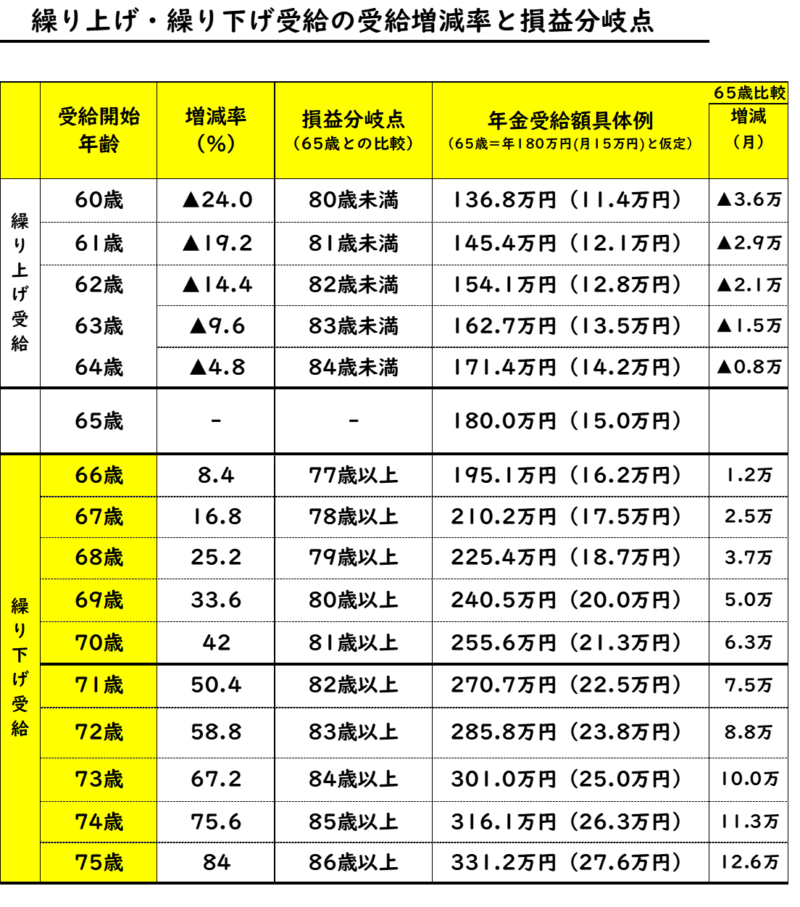

国民年金・厚生年金の受け取り開始は原則65歳からです。希望すれば60~75歳の間でいつ受け取るかを自分で決めることができます。繰り上げ受給は、60~64歳で受け取りを開始、繰り下げ受給は、66~75歳で受け取りを開始することができます。開始は1ヵ月単位で選択できます。

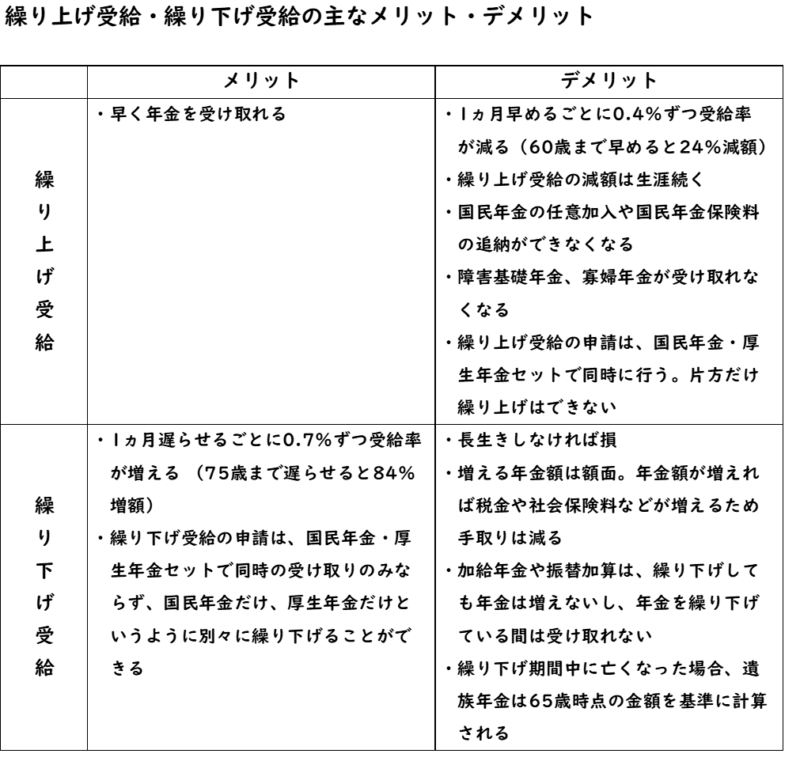

年金の繰り上げ受給

繰り上げ受給の最大のメリットは、早く年金を受け取れることです。その代わり、1ヵ月早めるごとに0.4%ずつ受給率が減り、60歳まで受給開始を早めると24%減額となります。

たとえば、65歳で年金を月15万円(年180万円)もらえる人(*年金の平均受給額に相当)が、最速60歳で年金を受け取ると、年金額は24%減って月11.4万円(年136.8万円)を終身もらえます。65歳受給と比較すると月3.6万円減です。

損益分岐点は、80歳未満が目安です。それ以上長生きすると金銭的には損になります。

なお、その他のデメリットも必ず確認しましょう。「繰り上げ受給の減額は生涯続く」「国民年金の任意加入や国民年金保険料の追納ができなくなる」「障害基礎年金、寡婦年金が受け取れなくなる」「繰り上げ受給の申請は、国民年金・厚生年金セットで同時に行う。片方だけ繰り上げはできない」などです。

年金の繰り下げ受給

一方、繰り下げ受給では、1ヵ月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は84%増額となります。また、セットで同時の受け取りのみならず、国民年金だけ、厚生年金だけ、というように別々に繰り下げることができます。

同様に、 65歳で年金を月15万円(年180万円)もらえる人が、最大75歳で年金を受け取ると、年金額は84%増えて、月27.6万円(年331.2万円)を終身もらえます。65歳受給と比較すると月12.6万円増です。

損益分岐点は86歳以上が目安です。

また、夫が会社員、妻がずっと専業主婦の場合では、妻は基礎年金のみしかもらえないので、年金が満額もらえるよう、できる限り保険料が満額(480ヵ月)支払いとなるよう追納や任意加入することをおすすめします。本来の65歳からの受給の場合、平成4年度年金額は、満額で77万7,800円です。これを75歳まで10年繰り下げることにより、1.84倍の143万1,152円にすることができます。月額にすれば、6万5,000円が約12万円に増えるのです。

平均寿命からしても妻の方が長生きする確率が高いので、その時に基礎年金をしっかり増やしておけば、遺族年金として夫の厚生年金の4分の3が受給できるので、おひとりさま生活でも安心です。

繰り下げ受給のデメリットも確認しましょう。「長生きしなければ損」「増える年金額は額面。年金額が増えれば税金や社会保険料などが増えるため「手取り」は減る」「加給年金や振替加算は、繰り下げしても年金は増えないし、年金を繰り下げている間は受け取れない」「繰り下げ期間中に亡くなった場合、遺族年金は65歳時点の金額を基準に計算される」などです。

ちなみに、65歳からの平均余命(65歳の人がその後何年生きられるか)は男性約20年、女性約25年ですので、65歳まで生きれば、男性は85歳、女性は90歳まで生きる可能性が高いということになります。

一般的には、お得な受け取り方は繰り下げ受給となります。

ただし、①繰り上げ②繰り下げ③本来受給、の3つの年金の受け取り方法のメリット、デメリットを踏まえ、決めましょう。なお、どれを選んだとしても、合計で得られる損得の年金額は、いつ死ぬか分からないので正解はわかりません。

(*)厚生年金(基礎年金を含む)の平均受給額:14万4,366円/月

(出典)厚労省「令和2年度厚生年金保険・国民年金事業の概況」

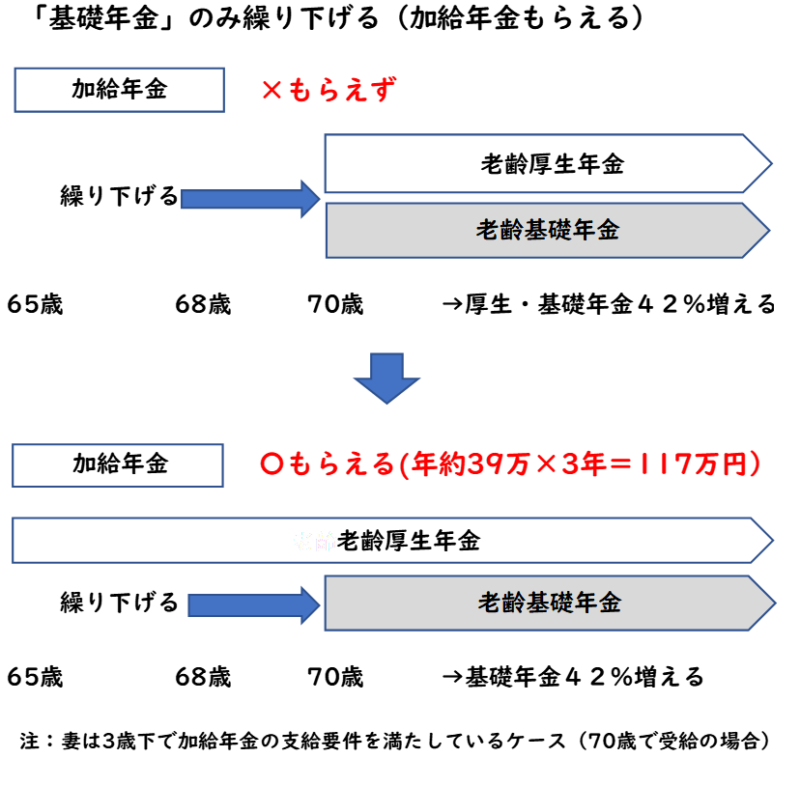

「加給年金」(年約39万円)を受け取るには「基礎年金(国民年金)のみ繰り下げ、厚生年金は繰り下げない」

「加給年金」とは、いわば年金の家族手当のようなものです。配偶者の年収が850万円未満や配偶者の厚生年金加入が20年未満などの条件を満たせば、厚生年金に加算して年金を受け取れます。ただし繰り下げ受給をすると、この加給年金が受け取れなくなってしまいます。仮に、妻が3歳下なら、ト ータル3年分で、約117万円(=39万×3年)受け取れなくなります。

そこで、おすすめしたいのは「基礎年金(国民年金)のみ繰り下げて、厚生年金は繰り下げない」ことです。

これであれば、厚生年金に紐づけられている加給年金をもらいながら、たとえば、70歳から42%増もの年金を手にすることができます。

なお「繰り下げの手続き」ですが、65歳の誕生日3ヵ月前に、日本年金機構から返信用の「年金請求書」が自宅に届きます。繰り下げ受給は、あらかじめ「いつまで繰り下げる」と申請する必要はありません。ちなみに、基礎年金と厚生年金の両方を繰り下げる場合は、年金請求書の提出は不要です。66歳以降の繰り下げ受給を受けたいタイミングで「年金請求書」に必要事項を記入し、書類を提出することになります。

最大75歳まで待って請求すれば良いのです。ただし、厚生年金のみ繰り下げ希望、基礎年金のみ繰り下げ希望の場合は、年金請求書の「繰り下げ希望欄」に〇印をつけ、65歳から基礎年金・厚生年金を受け取る場合は何も記入しないで、提出となります。

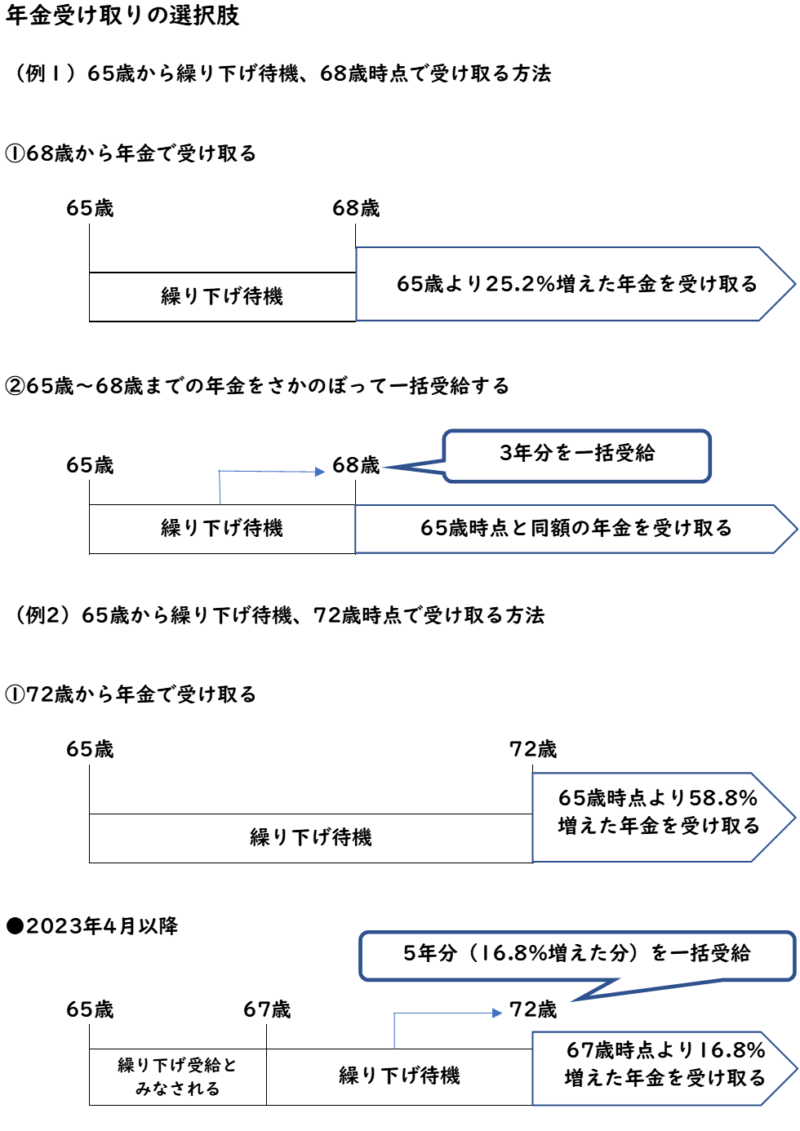

年金受け取りの選択肢

繰り下げた年金の受け取り方法には、①増額した年金を受け取る方法と②それまで繰り下げてきた年金を一括で受け取る方法があります。②は、病気をしたり、介護を受けたりなど、途中で、一度にまとまったお金が必要になった場合が考えられます。

たとえば、65歳時点で年金を月15万円もらえる人が、68歳まで年金を繰り下げたとします。この時、①の受け取り方法を選択すると、毎月15万円×125.2%=約18.7万円の年金を受け取れるようになります。それに対し、②で、それまで繰り下げてきた年金を一括で受け取ると、15万円×3年(36ヶ月)=540万円の年金を一度に受け取れますが、以後毎月受け取れる年金は、65歳時の年金と同額の毎月15万円となります。

ただし、年金の時効は5年なので、一括で受け取れる年金の最大額は「過去5年」に限られます。

たとえば、うっかり年金の請求を忘れて72歳で一括受け取りをした場合、2023年4月からは、67歳から72歳までの5年分(16.8%増えた分)の年金を、67歳で繰り下げ受給とみなし受け取れるようになります。

基本は、年金繰り下げ受給で、年金額の増額を狙い、万が一の時は一括受け取りを行う、という使い方をおすすめします。これで忘れてはならないのは、受給する年金が増えれば、その分税金や社会保険料が増えることです。

老後の生活費は毎月いくらかかるか

老後の生活費は毎月いくら必要でしょうか。生命保険文化センター「令和4年度生活保障に関する調査」によると、老後夫婦2人の最低生活費は月平均23.2万円、ゆとりある老後生活費は月平均37.9万円です。 老後はどんな生活を送りたいのか、これまでの貯蓄額、いつまで働くか、年金をいつからいくらもらうか、などを踏まえシミュレーションするようにしましょう。