さあ、いよいよ保険の基本「3つの種類」も最後となりました。私が常々お伝えしていることですが、何事も基本ができていなければ、応用させることはできません。学問においても、スポーツにおいても、やり始めにおいては基本を押さえることからスタートしますよね。応用編が氾濫している保険においてはなおさらです。今回のコラムで保険の基本「3つの種類」が完結します。まずはこの保険の基本である「3つの種類」をしっかりとご理解いただき、ご自身の入っている保険くらいはご自身でしっかりと理解できるようになっていただきたいと思います。

1.3つの保険の「3つ目の形」

保険というのは「募集文書等の表示に係るガイドライン」という規制があり、前提条件を作らなければ話ができません。今回も最初に保険の基本「3つの種類」(その1)で設定した前提条件をおさらいしていきましょう。

1-1.前提条件のおさらい

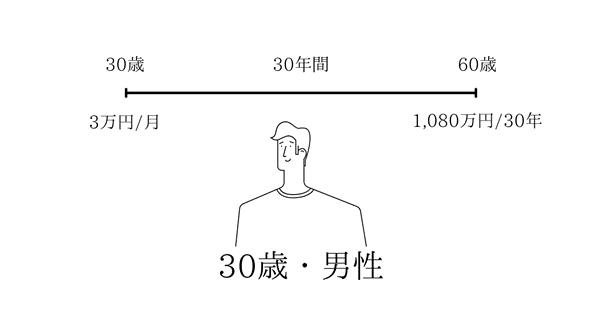

まず、保険料についてです。生命保険文化センターの「2021年度生命保険に関する全国実態調査」によると、1世帯あたり月額平均金額は約3.09万円といわれています。つまり、全国平均の保険料が約3.09万円ということなので、今回も前提条件として、30歳の男性が毎月3万円の保険料を支払うことと過程します。この3万円を30歳~60歳の30年間支払うので、3万円×12ヵ月×30年間=1,080万円となります。

1-2.「3つの種類」で唯一〇〇が続く保険

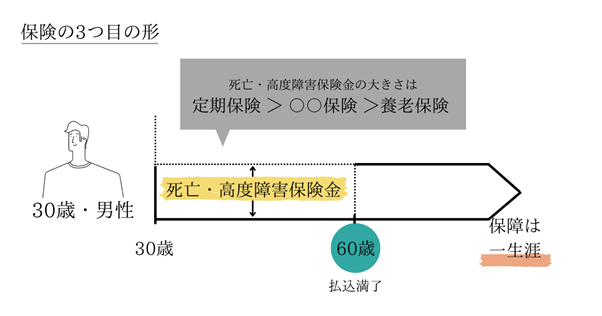

今回も「死亡保障」についてお伝えしていくのですが、「3つ目の形」の死亡保障はどのくらいあると思いますか?これは、定期保険よりは小さく、養老保険よりは少し大きい死亡保障があるという形です。

保障期間については、この「3つ目の形」は定期保険や養老保険のように60歳の時点で終わってしまうのではなく、被保険者が保険を解約しない限り一生涯続いていきます。

保険の基本「3つの種類」の中で唯一、保険料の払込期間が終了しても保障が続いていくのが、この「3つ目の形」の大きな特徴です。保険料の支払いは一定期間で終了するのに、払込満了後も保障が続いていくのはありがたいですよね。

この保障が一生涯続いていく保険にも、定期保険や養老保険と同様に名前が付いています。みなさんはこの保険の名前をご存じでしょうか。よく「生涯保険」ではないかという方もいらっしゃいますが、ケガをしたときに支払われる「傷害保険」というものがあるので、みなさんが混同しないようにこの「3つ目の形」には違う名前が付いています。

「3つ目の形」は「終身保険」といいます。「身が終わるまで続く保険」という意味でこの名前が付いています。テレビCMなどでよくお聞きになられている方も多いかもしれませんね。

1‐3.「終身保険」はお金が貯まる?貯まらない?

ではここで、もうひとつ質問させていただきます。これまでのコラムで、「定期保険は掛け捨ての保険です」「養老保険はお金が貯まります」という話をしてきました。では、この「3つ目の形:終身保険」は、定期保険のような掛け捨ての保険なのか、それとも養老保険のようにお金が貯まる保険なのか、どちらに当てはまると思いますか?

ちなみにこの質問は「生きているときに受け取れるお金が貯まっているのか、それとも貯まっていないのか」という質問をしています。

例えば、この死亡保険金というお金は、被保険者である男性に万が一(死亡や高度障害状態になった時など)の事があったときに、保険金受取人に支払われるお金なので、この男性が自分でお金を受け取ることはできません。しかし、養老保険の満期金というのは、この男性が生きているときに自分でお金を受け取ることができます。これらの事を踏まえて「終身保険」はどちらに当てはまるでしょうかという質問です。

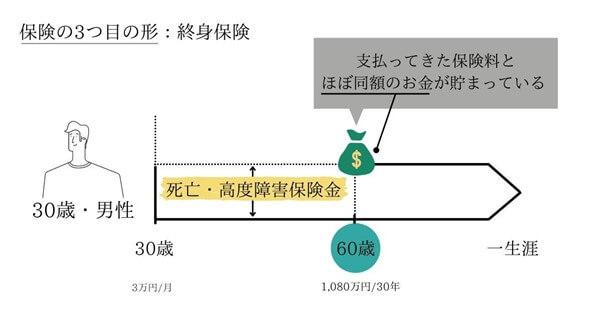

正解は、、、「終身保険」はよく掛け捨てだと思われてる方が非常に多いですが、実は生きているときに受け取れるお金がちゃんと貯まる保険となっています。

では、どの時点で、どのくらいのお金が貯まっているのでしょうか。「終身保険」は保障期間が決まっておらず、保障は一生涯続くので、そもそも「満期」という概念がありません。よって、今回は分かりやすくするために、養老保険の満期と同じ60歳の時点で見ていきましょう。

前提条件の男性が60歳までに支払ってきたトータルの保険料は1,080万円/30年でした。では、この60歳の時点ではどのくらいのお金が貯まっているのでしょうか?これは、支払ってきたお金とほぼ同額のお金が貯まっています。実際の金額は加入時期や商品によっても変わってきますが、基本的には支払ってきたお金とほぼ同額のお金が貯まっているとご理解いただければと思います。

では、この1,080万円というお金は、どういう名目で貯まっているのでしょうか。「養老保険」では満期でお金が貯まっているので「満期保険金」という名前が付いていました。しかし「終身保険」には満期というものがありません。では、「終身保険」におけるこのお金は、どういう名目で貯まっていて、どうやって受け取るのでしょうか。

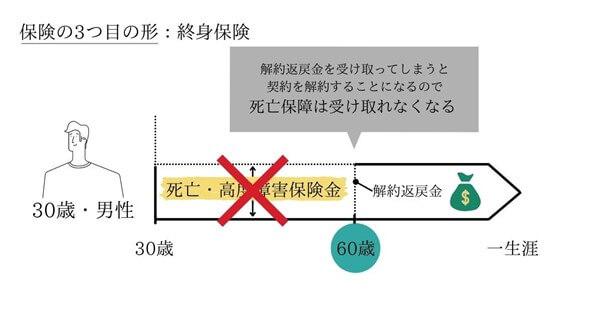

「終身保険」では貯まっているお金のことを「解約返戻金」といいます。その名の通り、「契約を解約することで返戻されるお金」です。そのため、このお金を受け取るには契約を解約する必要があるのです。つまり、お金を受け取ってしまうと一生涯の保障はその時点で無くなってしまいます。

しかし、60歳の時点で「お金を受け取るより保障を優先させたい」と思われる方もいるでしょう。その場合、契約を継続させるので解約返戻金である1,080万円は受け取ることができないということになります。つまり、契約を解約しない限りは保険料の払込満了後も保障を得られますが、貯まっているお金を受け取るためには、一生涯の保障を手放す必要があるということです。

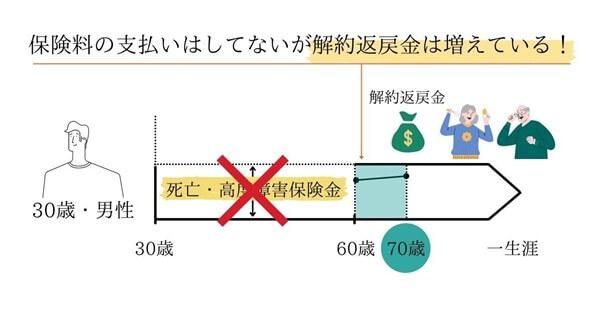

では、この男性が60歳の時点では保障を優先させ、70歳を迎えたときに解約返戻金を受け取ろうとしたとします。保険料の払い込み期間は60歳までなので、60歳~70歳の10年間は保険料を支払っていません。60歳の時点では支払ってきたお金とほぼ同額のお金、つまり今回の前提条件でいうと1,080万円が貯まっていましたが、70歳の時点で解約返戻金の額はどうなっているでしょうか。

答えは3択です。「①減っている」「②変わらない」「③増えている」で考えてみてください。

このような質問をすると、多くの方が「①減っている」と答えます。その理由は、「60歳からの10年間は保険料を支払っていないので、貯まっていた1,080万円の中から保障料分が差し引かれているのではないか」と思われるからです。その考え方は最も理にかなっているのですが、実際の答えは「③増えている」です。

1‐4.何もしなくてもお金が増える?!その仕組み

なぜ保険料を支払っていないのに解約返戻金が増えているということが起こるのでしょうか?このように何もしなくてもお金が増えるということを、みなさんも実はこれまでに経験してきているはずです。

さぁ、どこで経験しているのでしょう?

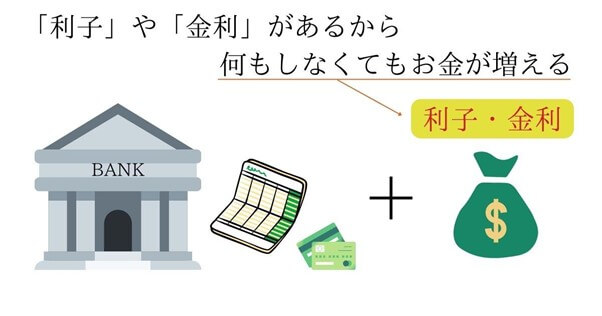

このように問われるとなかなかピンとこない方がほとんどですが、みなさんは「銀行の預金」で経験しているはずです。

銀行の通帳を見たときに「利子」や「金利」といったものが付いたのを見たことがあると思います。そういった「利子」や「金利」というものがあるから、何もしなくてもお金が増えるということが起こるのです。

そして、保険の仕組みの中にも「利子」や「金利」といったものがあります。そのため、今回の男性のように、60歳から保険料の支払いはしていないにも関わらず、何もしなくてもお金が増えるという現象が起こるのです。

この「金利」の部分に関してはお金の知識において大事な部分なので、次回詳しくお伝えしますね。

おわりに

保険の基本シリーズ、みなさんいかがでしたでしょうか?私のセッションを受けられた多くの方は、「目から鱗でした」とか「保険って面白いね」と言って頂けます。これまで何度もお伝えしてきましたが、保険の基本はこれまでにお伝えしてきたように、たった3つしかありません。これらを色々と組み合わせたり、変形させることで何百、何千という膨大な数の保険になっているだけなのです。ここまで保険の基礎を学んでこられたみなさんは、既にご自身で加入されている保険が大まかにどのようなものなのかを理解できるようになっています。保険の見直しを考えている方も、これから保険を考えようとされている方も、まずはご自身の現在位置を把握し、それぞれの特徴やメリット・デメリットを理解した上で、ご自身に合ったものを選択できるようになってもらえることを切に願っております。

ー書籍のご紹介ー

誰も教えてくれなかった、理想の人生を手に入れるための全体像や必要なエッセンスをこの本で語っています。お金のことだけでなく、ライフバランスプロデューサー岡部達磨としての視点でさまざまな人生大逆転したさせたストーリーが掲載されています。