相続財産のほとんどが、親が住んでいた「自宅」――。

これは、多くの家庭で起こりうる、ごく一般的な相続の形です。しかし、この「不動産中心の相続」には、大きな落とし穴が2つ潜んでいます。

1つは、相続税の納税資金をどう用意するか。もう1つは、不動産を分けることができないために生じる、きょうだい間の不公平感です。

これらの問題が、いわゆる「争族」の引き金となることもあります。そこで有力な選択肢の一つが「生命保険」の活用です。

具体的に、どのように活用していけばよいのでしょうか? 本記事では、司法書士の近藤崇氏が、不動産相続における生命保険の活用について解説します。

不動産相続で子が直面する「納税資金」と「不公平」という2大課題

相続税は、不動産を含めた相続財産の総額から、借金などの債務を差し引いた正味の遺産額に対して課税されます。相続財産が数千万円単位のような一般の持ち家の家庭では、その相続財産の多くが「自宅不動産」により占められていることが多いです。

特に土地付きの一戸建ての場合、土地の評価は「路線価等を基に各種補正(間口・奥行、角地、地積規模など)を加えて算定」されます。そのため、自宅不動産の評価が相対的に高く、預貯金が少ないと、相続財産に占める不動産の割合が過半を超えやすくなります。

こうしたケースは、相続の現場で日々仕事をしていると目の当たりにすることが非常に多いです。一般的なケースとして、以下に例を示します。

亡くなった方の相続財産の価値として、不動産は3,000万の自宅不動産のみ、ほかに預貯金は1,000万円あったとします。

相続人は自宅不動産に同居する長男と、別居でほかに家を構えている長女という子ども2人がいるケースです。こうしたケースでは3つの展開が考えられます。

1つはきょうだい仲も良く、長女に理解があり、親の面倒をみた長男がすべて自宅を相続していいよ、と無償で同意をしてくれるケースです。

世の中のすべての人が相続争いをするわけではありませんので、司法書士という紛争性のない法律事務をしていると、こうしたケースは珍しくもなく、よくみられるケースでもあります。

2つめが、均等な相続割合を長女が要求してくるケースです。これも法律的にはなにも間違ったケースではなく、長女の考え方としては下記のようになるでしょう。

「お兄ちゃん、この家の価値は3,000万円だから、現金の1,000万円と合わせて4,000万円。その半分で1人あたり2,000万になります。なので、預貯金は私が全部もらいます。不足分の1,000万円を現金で準備してくださいね」

感じ方は人それぞれでしょうが、これもまた法律の観点からみると、ぐうの音も出ない正論といえます。

さらに3つ目としては、より2つ目のケースから発展した最悪なケースです。

長男に1,000万が用意できず、紛争に発展したり、自宅の売却を長女から要求されたりといった展開。こうなると、家庭裁判所での調停や、双方の弁護士などの介入を経て、泥沼の遺産分割争いになってしまうことも多いでしょう。

さらに、自宅だけではなく、ほかに収益アパートを持っていたり、いわゆる地主で多くの土地を持っていたりといった場合には、一層相続財産のうちに占める不動産の割合が高くなります。

このような場合、そもそも相続税が多額にのぼるため、急ぎ不動産の売却をしなくてはなりません。

不動産の売却をするためには、相続登記が必要ですが、前述のような相続人間の中で争いが起きてしまうと、そもそも遺産分割協議が成立しません。つまり、売却の前提となる相続登記すらできないのです。

また、仮に遺産分割協議書が成立したとしても、納税資金の確保のために、相続財産である不動産を売り急がなくてはいけないケースというのも多くみられます。

つまり、不動産相続では、

- ほかの相続人とのバランス(代償金への備え)をどうするか

- 相続税の納税資金をどう確保するか

という2つの問題に直面するため、これらの問題に対応する必要があるのです。

生命保険で「納税資金」と「円満分割」を両立させる具体的な活用術

生命保険は、被相続人(=保険契約者・被保険者)が亡くなったとき、指定された受取人に保険金が支払われる制度です。この保険金は受取人固有の財産であり、民法上は原則として遺産分割の対象外です。

ただし、相続税法上は「500万円×法定相続人の数」を超える部分がみなし相続財産として課税対象となります。

※なお、保険金額が著しく過大な場合には、遺留分の算定において考慮される余地があると判例上解されています。

ご存じの方も多いかと思いますが、相続人が受け取る生命保険金には、「500万円 × 法定相続人の数」まで非課税として受け取れます。

たとえば、父親が死亡し、法定相続人が妻と子ども2人の合計3人なら、1,500万円まで生命保険金を非課税で受け取ることが可能です。

厳密な話をすれば、よほど極端な額でない限り、生命保険金というのは法律的には相続財産ではありません(遺産分割協議の対象ではない)。

しかし、これを無条件に認めてしまうと多くの相続税を課税されるような人が、自身の資産の大半を生命保険金にしてしまうのではないでしょうか。このため、上記の「500万円 × 法定相続人の数」を超える生命保険金は、相続税法上「みなし相続財産」として扱われます。

逆をいえば、この範囲でしたら堂々と非課税で受け取れるわけです。使い勝手のよい制度といえるでしょう。相続税を課税される人ならば、使わない理由が見当たらないようにも思います。

しかし実際には、まだまだこの保険金の制度を使っていない人が多いように感じます。

たとえば、先ほど例示した長男と長女のケースで検討してみましょう。仮に、被相続人の相続財産の現金の1,000万をすべて長男に生命保険で分け与える形にしていたらどうでしょうか。

少し極端な例ですが、この場合、1,000万は原則として相続財産には入りません。つまり、相続財産となるのは自宅不動産の3,000万のみ。

ここでは、長男と長女の仲があまり良好ではなかったとして想定をしておきます。

長男が自宅不動産すべてを相続し、長女から仮に遺留分にあたる750万(法定相続分2分の1の2分の1、つまり4分の1)を請求されたとしても、長男には1,000万の保険金が確保できているので、長女に支払うべき金額を賄えるのです。

ただしこれは、「長男がすべて自宅を相続する」という亡くなった方の遺言があることが前提となっています。

このため、遺言を作成する際、生命保険の行き先をどうするかという点は、司法書士として筆者は慎重に検討をする内容です。

こうしたケースにおいて、遺言書で不動産をあげないのだから、長女に保険金の1,000万を受取人として設定する方も少なくありません。

考え方が人それぞれなので、これが間違っているとはいえませんが、仮に長男と長女の仲があまり良好ではないような場合は、これはあまりよい方法とはいえないでしょう。

繰り返しになりますが、生命保険金は相続財産に含まれないことが原則だからです。長女としては生命保険の1,000万を受け取ったうえで、さらに自身の遺留分として、上記の750万を請求できることになってしまいます。

これは最悪のケースを想定していますが、万が一、こうした問題が具現化するころには、遺言書を書いた被相続人は亡くなっているわけですから、こうした問題が起きたとしても、対処の方法がありません。また、長女の行動も法律的に間違っているともいえません。

相続税の納税資金としての活用

不動産を多数所有する地主の場合、上記のような「ほかの相続人とのバランス(代償金への備え)」をどうするか、という側面以外にも「相続税の納税資金をどう確保するか」という課題も生じます。

相続財産のほとんどが不動産で、現金が極端に少ない「資産は多いが流動性が低い」状態だと、相続税の支払いで問題が起きがちです。

納税には延納(分割払い)や物納といった制度もありますが、要件や利子税・制約があるため、実務では利用しにくいのが実情です。

そこで、生命保険によって現金を確保しておくことは、慌てて土地を売却したり、金融機関から借り入れをしたりする事態を避けるうえで有効です。

特に土地の評価額が高い都心部では、納税額が数千万円に上るケースもあるため、備えの重要性は一層高まります。

このような地主にとっては前述した相続争いに備えるメリット以外にも、生命保険は納税資金対策として非常に有効です。

生命保険金は、被相続人の死亡により速やかに現金で支払われるため、土地を売却することなく納税ができます。

さらに、保険金は受取人固有の財産であり、原則として遺産分割協議を経ずに受け取れるため、ほかの相続人との交渉に左右されずに納税資金を確保することが可能です。

なかには、相続税の非課税枠を超える額に生命保険金を設定してしまうケースが多くみられます。当然、非課税枠を超えた分は「みなし相続財産」として扱われるため、相続税法上のメリットはありません。

一方で、遺産分割協議書の結果に関わらず確実な納税資金を確保するという点でのメリットはあります。また、なによりこうした生前からの納税資金を確保する備えの意識が、万が一の際に残された相続人にとっての大きな助けとなるのは明らかでしょう。

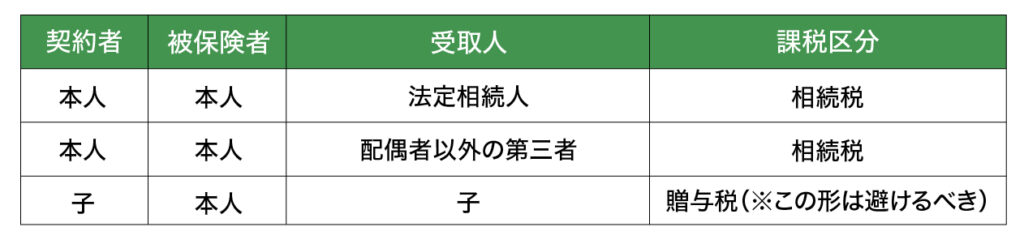

契約形態と税務上の留意点

生命保険の契約形態(契約者・被保険者・受取人の組み合わせ)によって、課税される税金の種類が異なります。一般的には以下の形が使われます。

出所:筆者作成

契約者と受取人が異なる場合は一律に贈与税となるわけではなく、生命保険の課税関係は「保険料負担者(契約者)」と「受取人」の関係で決まります。代表的なケースは以下のとおりです。

- 契約者=被保険者、受取人=相続人 → 相続税(非課税枠の適用可)

- 契約者=受取人、被保険者≠契約者 → 所得税(一時所得)

- 契約者≠受取人、被保険者≠契約者 → 贈与税

実務上は「本人=契約者・被保険者、相続人=受取人」という形を取るのが一般的であり、課税上も最も整理しやすい形です。

おわりに…生命保険は遺言書とセットで準備する

不動産中心の相続では、遺産分割協議書が大きく揉めた際の備え、また納税資金の確保が課題となり、その解決策として生命保険の活用が挙げられます。生命保険は、現金を確保しつつほかの相続人との調整も図れる有効な手段です。

しかし、公平性を追求しすぎると後日思わぬ落とし穴にはまることもあります。また、契約形態や受取人の指定を誤ると課税対象になるなど、逆効果になることも。

このため、生命保険は「遺言書」とあわせて設計することが重要です。受取人や契約形態の工夫によって効果は大きく変わるため、司法書士や税理士などの専門家に相談しながら準備を進めることが、「争族」を防ぐ第一歩となります。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。