相続財産のほとんどが不動産で、納税のための現金が用意できない――。そんな場合に検討されるのが、税金を金銭以外のもので納める「物納」です。

しかし、物納の適用条件は非常に厳しく、簡単に認められるものではありません。

本記事では、税理士の川口誠氏が、物納制度の現実的な利用可能性、手続きの厳しさ、そして安易に物納を選択する前に検討すべき他の選択肢について解説していきます。

なぜ「最後の手段」なのか?物納が簡単に認められない「4つの要件」

物納は、相続税法第34条に基づき、相続財産の大半が現金以外で金銭による納付が著しく困難な場合に認められる制度です。

しかし、その適用は限定的で、単に手元資金が不足しているという理由だけでは認められず、相続税法第41条および施行令第4条に定められた要件をすべて満たす必要があります。

物納が「最後の手段」とされるのは、以下の4つの要件をすべて満たす必要があるためです。

1.金銭による納付が困難であること

まず、相続税の申告期限までに、手持ちの預貯金や他の現金化しやすい財産をすべて納税に充てても、なお足りないことが客観的に証明されなければなりません。

たとえば、相続財産のなかに換金しやすい国債や上場株式があれば、まずこれらを売却するよう求められます。

2.延納によっても金銭による納付が困難であること

相続税には、相続税法第36条に基づき、最長20年間にわたり分割納付を認める「延納制度」が設けられています。物納を申請する前に、この延納制度を利用してもなお、納税が困難であることが証明されなければなりません。

つまり、まずは延納を検討し、それでもどうにもならない場合に、ようやく物納が視野に入ります。

3.物納申請財産が「物納できる財産」であること

物納に充てられる財産は、相続税法施行令第4条および物納令第3条に定められた「物納可能財産」に限られます。原則として、国が管理や処分をしやすい国債や地方債、上場株式などが優先されます。

最も物納されることが多い不動産であっても、その土地や建物が「物納に適しているか」が厳しく審査されます。

たとえば、隣地との境界線が不明確な土地や、老朽化が進んだ建物や、私道にしか接していない土地などは、管理・処分が困難とされ「物納不適格財産」と判断される場合があります。

4.物納申請財産に担保権が設定されていないこと

物納する財産には、抵当権などの担保権が設定されていないことが求められます。国が担保権付きの財産を受け取っても、その後の処分が難しくなるためです。

もし設定されている場合は、物納を申請する前にその権利を抹消する必要があります。

これらの条件をすべて満たす必要があるため、物納の要件は厳格に運用されています。

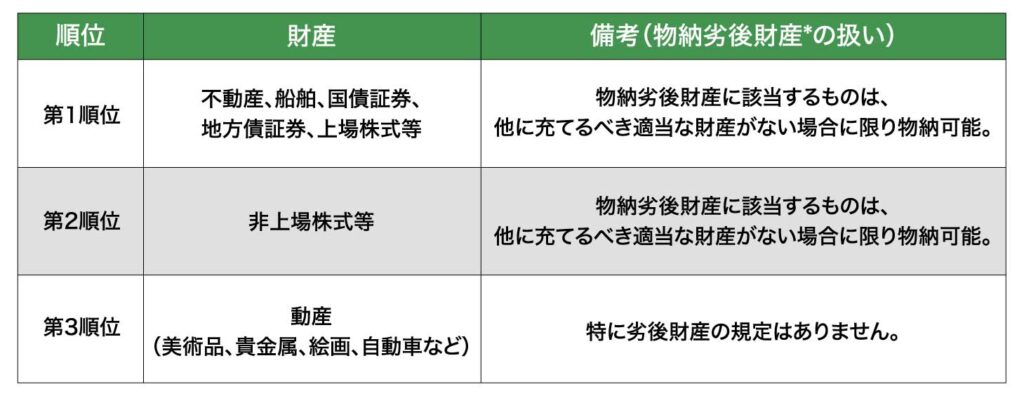

物納「できる財産」「できない財産」の境界線

物納できるか否かの境界線は、その財産が国にとって管理・処分しやすいかどうかで決まります。特に不動産の場合、その判断基準は細かく定められています。

物納できる財産の具体例(優先順位順)

※物納劣後財産とは、他に物納に充てるべき適当な財産がないと認められる場合に限り物納できる財産です(例:法令違反の建物とその敷地、事業休止法人の株式など)。ただし、物納劣後財産であっても、管理処分不適格財産に該当する場合は物納できません。

出所:国税庁タックスアンサー「No.4214相続税の物納」をもとに筆者作成

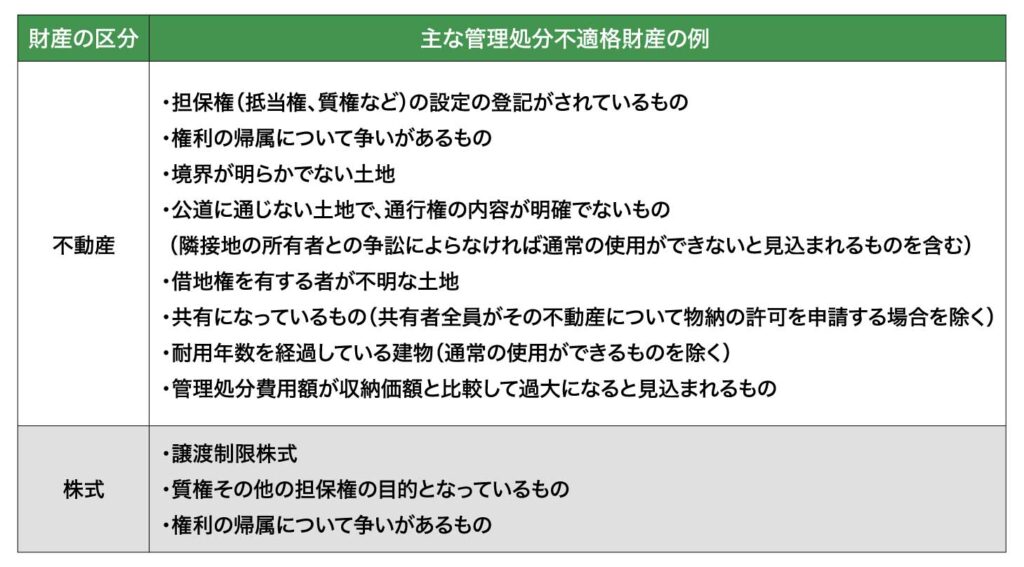

物納できない財産(管理処分不適格財産)の具体例

処分に支障があり、物納できない財産のことを「管理処分不適格財産」といいます。

※出所:国税庁タックスアンサー「No.4214相続税の物納」をもとに筆者作成

このように、物納は「相続財産をすべて国に渡せばよい」という単純な話ではなく、国が「これは受け取っても困らない」と判断する財産でなければ認められません。

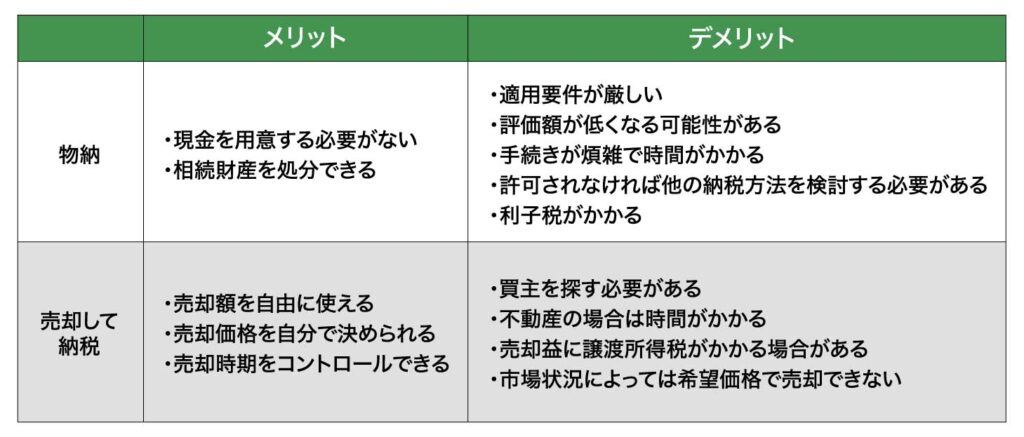

「物納」vs「売却して納税」メリット・デメリット

納税資金がない場合、「物納」か「売却」のどちらを選ぶべきでしょうか。それぞれのメリットとデメリットを比較し、現実的な選択肢を考えます。

出所:筆者作成

■物納のメリット・デメリット

物納の最大のメリットは、手元に現金がなくても納税を完了できる点です。

しかし、物納は手続きが煩雑で、財産評価額が低くなる傾向があり、実務上の負担が大きい点が課題となります。物納に際しての財産評価は、相続税評価額に基づいて行われるため、実際の市場価格よりも低くなるケースがほとんどです。また、手続きに手間と時間がかかり、最終的に許可されないリスクもあります。

■不動産を売却して納税する場合のメリット・デメリット

不動産などを売却して納税する方法は、物納に比べてはるかに現実的な選択肢です。

最大のメリットは、売却価格を自分で決めることができる点。不動産市場が好調であれば、相続税評価額を大きく上回る価格で売却できる可能性もあります。

また、売却によって得た資金は自由に使えるため、納税後、手元に現金を残すことも可能です。

デメリットは、買主が見つかるまでに時間がかかること、そして売却益に譲渡所得税がかかる可能性がある点です。

■結論:ほとんどの場合は「売却」が現実的

物納は、手続きの煩雑さ、評価額の低さ、そしてなにより許可される可能性が低いという現実を考えると、安易に選択すべきではありません。

まずは不動産の売却を検討し、それでもなお納税が難しい場合に、最後の最後の手段として物納を検討するのが現実的です。

最後の手段として「物納」を選ぶ場合…許可を得るまでの手続きの流れ

物納申請は、相続税の申告期限(被相続人の死亡から10ヵ月以内)までに行わなければなりません。手続きは複雑で、時間と労力がかかります。

①物納申請書の作成・提出

相続税の申告書と一緒に、物納申請書を提出します。この際、物納する財産の種類や金額、そして金銭での納付が困難であることを証明する書類(預貯金残高証明書など)を添付する必要があります。

②管理処分適格性に関する調査

税務署が、物納申請された財産が「物納できる財産」であるかどうかの調査を行います。不動産の場合は、現地調査や公図、登記事項証明書などの確認が行われ、この調査に数ヵ月かかることも珍しくありません。

③物納許可または却下

税務署は、提出された物納申請について内容を審査し、適格と認められれば許可、不適格と判断された場合は却下とします。

相続税法施行令第7条に基づき、申請書の提出日から原則3ヵ月以内(やむを得ない場合は最長9ヵ月まで延長可)に、許可または却下の決定が行われます。

なお、物納が却下された場合には、改めて金銭による納付が求められることになります。

【注意点】

- 時間的な余裕を持つこと

物納申請には多くの書類準備が必要で、税務署の調査にも時間がかかります。相続発生後すぐに手続きを始める必要があります。 - 他の納税手段の確保

物納が却下される可能性を考慮し、他の納税手段(不動産売却、金融機関からの借り入れなど)を並行して検討しておくことが重要です。 - 専門家への相談

物納は手続きが複雑なため、相続に詳しい税理士に相談しながら進めるのが賢明です。

安易な物納選択は禁物だが…もし、納税資金で困ったら?

相続税の納税資金がない場合、焦って物納を検討しがちですが、それは得策ではありません。納税資金に困ったときに、税理士としてまずお伝えしたいアドバイスは以下のとおりです。

まずは「延納」を検討する

まずは、延納という選択肢を検討しましょう。延納は利子税がかかりますが、最大20年間の分割払いが可能であり、物納に比べて手続きも比較的簡単です。相続財産が不動産であっても、その不動産を担保に延納が認められるケースもあります。

次に「不動産売却」を検討する

相続した不動産を売却して納税資金を捻出するのが、最も現実的な方法です。市場価値の高い不動産であれば、相続税評価額よりも高く売却できる可能性もあります。また、相続開始から3年10ヵ月以内に売却すれば、相続税の取得費加算の特例(売却益にかかる譲渡所得税を軽減できる特例)を利用できる場合もあります。

専門家(税理士、不動産業者)に相談する

相続税に強い税理士に相談することで、最適な納税方法を提案してもらえます。また、不動産の売却を検討する際は、複数の不動産業者に査定を依頼し、市場価値を把握することも重要です。

物納は、あくまで最終手段であり、他の選択肢がすべて尽きた場合にのみ検討すべきものです。相続税の納税資金に悩んだ場合は、一人で抱え込まず、早い段階で相続税に詳しい税理士に相談することが、最善の解決策を見つける第一歩です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。