将来受け取る厚生年金がいくらになるか、気になる方は多いでしょう。本記事では2025年度の情報に基づき、年収や加入年数別に厚生年金受給額の目安がわかる早見表を掲載しています。

早見表を活用することで受給額の目安がわかり、年金だけで現在の生活を維持できるかがより明確になるでしょう。

厚生年金の仕組みを理解し、今から準備を始めることは、将来の年金額への不安の軽減につながります。厚生年金に対する不安を軽減しつつゆとりある老後を過ごすために、ぜひ本記事をご参考ください。

【年収・加入年数別シミュレーション】厚生年金(老齢基礎年金+老齢厚生年金)受給額早見表

厚生年金は、次の2種類で構成されます。

- 老齢厚生年金

⇒年収と加入月数により変動する - 老齢基礎年金

⇒加入月数により変動する

本項ではまず「老齢基礎年金」と「老齢厚生年金」を合算した受給額の目安を早見表で紹介します。ご自身の現役時代の平均年収と厚生年金加入年数から、おおよその年金月額を確認してみてください。

<受給額早見表>

| 加入10年 | 加入20年 | 加入30年 | 加入40年 | |

|---|---|---|---|---|

| 100万円 | 21,895円 | 43,790円 | 65,684円 | 87,579円 |

| 200万円 | 26,462円 | 52,924円 | 79,386円 | 105,848円 |

| 300万円 | 31,030円 | 62,059円 | 93,089円 | 124,118円 |

| 400万円 | 35,597円 | 71,194円 | 106,791円 | 142,388円 |

| 500万円 | 40,165円 | 80,329円 | 120,494円 | 160,658円 |

| 600万円 | 44,732円 | 89,464円 | 134,196円 | 178,928円 |

| 700万円 | 49,300円 | 98,599円 | 147,899円 | 197,198円 |

| 800万円 | 52,954円 | 105,907円 | 158,861円 | 211,814円 |

| 900万円 | 52,954円 | 105,907円 | 158,861円 | 211,814円 |

| 1,000万円 | 52,954円 | 105,907円 | 158,861円 | 211,814円 |

なお、上記の表の加入期間は、老齢基礎年金と老齢厚生年金が同一の場合と仮定しています。制度ごとに加入期間が異なる場合は、上記の早見表の金額と乖離する可能性がある点はご留意ください。

また、本記事で指す年収は「賞与も含めた生涯の平均年収」です。実際の手取り額は、受給額から所得税や健康保険料を差し引いた金額となります。

日本の給与所得者1名あたりの平均給与は「460万円」で、上記の早見表だと15万円を少し超える程度です。2019年の「全国家計構造調査」によると、無職世帯の「社会保障給付収入(=年金収入)」は17.5万円で、本記事のシミュレーションよりもやや多い結果となりました。同調査によると、勤労者世帯の消費支出(食費、水道光熱費など、生活に必要な出費)は約24.4万円です。

したがって、平均的な給与額、またはそれ以下の場合は年金だけで今の生活水準を維持するのは少し難しくなると考えられます。

年金は加入月数や収入によって上下動する要素です。次項からは、将来の年金額を増やせるかどうかを含めて、年金ごとの内訳を見ていきましょう。

参照元:2019年全国家計構造調査家計収支に関する結果 結果の概要|総務省統計局

老齢基礎年金は加入40年で月額約6.9万円

老齢基礎年金は、日本国内に住む20歳から60歳までのすべての人が加入する国民年金から支給される年金です。

免除や猶予期間を含めて10年以上加入していた場合に、原則65歳から受給できます。20歳から60歳までの40年間にわたり保険料を全期間納付すると「満額」となり、2025(令和7)年度時点では月額69,308円です。

以下は、2025年度時点で見込まれている満額を基準に、老齢基礎年金の受給額を計算した表です。

| 加入年数 | 支給月額 |

|---|---|

| 40年 | 69,308円 |

| 30年 | 51,981円 |

| 20年 | 34,654円 |

| 10年 | 17,327円 |

老齢厚生年金は年収1,000万円で40年加入した場合最大月額約14万円

老齢厚生年金は、会社員や公務員などが加入する厚生年金保険から支給される年金です。老齢基礎年金の受給要件を満たしたうえで、厚生年金の加入期間が1ヵ月以上ある場合に、原則として65歳から支給されます。

老齢基礎年金との大きな違いは、生涯の平均年収に応じて年金額が変動することです。

以下は、年収および加入年数ごとの支給額早見表になります。想定される最大月額の「14万円」となるのは、生涯の平均年収が800万円〜1,000万円の場合です。

|

生涯の平均年収/ |

10年

|

20年

|

30年

|

40年

|

|

100万円

|

4,568円

|

9,136円

|

13,703円

|

18,271円

|

|

200万円

|

9,135円

|

18,270円

|

27,405円

|

36,540円

|

|

300万円

|

13,703円

|

27,405円

|

41,108円

|

54,810円

|

|

400万円

|

18,270円

|

36,540円

|

54,810円

|

73,080円

|

|

500万円

|

22,838円

|

45,675円

|

68,513円

|

91,350円

|

|

600万円

|

27,405円

|

54,810円

|

82,215円

|

109,620円

|

|

700万円

|

31,973円

|

63,945円

|

95,918円

|

127,890円

|

|

800万円

|

35,627円

|

71,253円

|

106,880円

|

142,506円

|

|

900万円

|

35,627円

|

71,253円

|

106,880円

|

142,506円

|

|

1000万円

|

35,627円

|

71,253円

|

106,880円

|

142,506円

|

本表は、以下の計算式で算出しています。

・平均標準報酬月額=表内の「平均年収」 ÷ 12

※計算式は2025年度時点の目安値であり、実際の計算は加入期間・報酬・制度改正の影響等で異なる場合があります。

2025(令和7)年度における平均標準報酬月額の上限は、65万円です。表の水色部分は65万円 × 12ヵ月=約780万円を超える年収のため、平均標準報酬月額は65万円として計算しています。

なお、本記事では以下の要素は含めていません。

- 賞与(平均標準賞与額)

- 経過的加算(=特別支給の老齢年金)

- 加給年金

- 厚生年金基金

これらの理由から、本記事の早見表は大まかな目安とし、正確な数字は後述する日本年金機構の「ねんきんネット」や、毎年誕生月に送付される「ねんきん定期便」で確認してください。

【年齢階層・男女別】厚生年金受給額の月額平均

厚生労働省の「令和4年 年金制度基礎調査」の結果から、男女別に月額の平均受給額を見てみましょう。本表の平均受給額は、老齢基礎年金と老齢厚生年金を合わせた年額を12で割って算出しています。

| 男性 | 女性 | |

|---|---|---|

| 65歳未満 | 84,833円 | 26,583円 |

| 65歳以上70歳未満 | 158,500円 | 91,833円 |

| 70歳以上75歳未満 | 159,500円 | 96,750円 |

| 75歳以上80歳未満 | 162,083円 | 108,167円 |

| 80歳以上85歳未満 | 176,833円 | 115,833円 |

| 85歳以上90歳未満 | 189,250円 | 108,167円 |

| 90歳以上 | 203,750円 | 140,167円 |

厚生年金受給権者の男女別平均月額は下表のとおりです。「受給権者」であるため「受給権利があるがまだ受給していない方」も含まれます。

| 総額 | 男性平均 | 女性平均 | |

|---|---|---|---|

| 老齢基礎年金のみ | 57,584円 | 59,965円 | 55,777円 |

| 老齢厚生年金も含む | 146,429円 | 166,606円 | 107,200円 |

他方、2025(令和7)年度の年金額改定時に厚生労働省が発表したモデルケースでは、金額が少し異なっています。

| 厚生年金期間が20年以上 | 国民年金期間が20年以上 | |

|---|---|---|

| 男性 | 173,457円 | 62,344円 |

| 女性 | 132,117円 | 60,636円 |

上記3つの表では、厚生年金を受給している場合、いずれも男性のほうが支給額が多い傾向があります。理由として考えられるのは、以下の項目が男女間で大きく異なるためです。

- 報酬比例部分の計算根拠となる、現役時代の平均報酬額

- 厚生年金への加入期間

ここまでのデータと比較して、ご自身の厚生年金受給額が平均よりも少ないと感じた方もいらっしゃるのではないでしょうか。

持ち家をお持ちの方は、年金額を補てんする手段として「セゾンのリースバック」の活用もご検討ください。

「セゾンのリースバック」は持ち家を売却して資金を得ながら、同じ家に住み続けられます。まとまった資金を確保できるため、年金不足を補ううえで効果があります。将来の厚生年金受給額に不安がある方は、お気軽にご相談ください。

参照元:年金制度基礎調査 年金制度基礎調査(老齢年金受給者実態調査)令和4年 1 性別・本人の年齢階級別・本人の公的年金年金額階級別 受給者数 年次 | 政府統計の総合窓口

令和5年度厚生年金保険・国民年金事業の概況令和6年12月|厚生労働省年金局

令和7年度の年金額の改定について|厚生労働省

厚生年金の「満額」や「最高額」はいくら?

厚生年金を受け取る際に「満額だといくらもらえるの?」「最高額はどのくらい?」といった疑問を抱く方もいるでしょう。ここからは、厚生年金の「満額」や「最高額」がいくらになるのかを解説します。

厚生年金には「満額」の概念はない

厚生年金には、国民年金のような「満額」という概念はありません。厚生年金は個人ごとの報酬額・加入期間によって受給額が決まる制度です。したがって「満額」の設定ができない仕組みになっています。

一方の国民年金には「満額」という概念があり、2025(令和7)年度は年額78万円程度です。しかし、厚生年金は年収と勤務年数によって金額が変わることから、働き方次第で受給額が上下します。

厚生年金の受給最高額は約29.6万円

厚生年金に「満額」はありませんが、計算上の「最高額」の目安は存在します。2025年時点における厚生年金の最高額は、老齢基礎年金を含めて月額295,974円です。

最高額がある理由は、老齢厚生年金の計算に使われる標準報酬月額と標準賞与額に上限が設けられているためです。

「標準賞与額」とは賞与(期末手当、勤勉手当など)のことで、上限は1回150万円となっています。

標準賞与額の対象となるのは、支給回数が年3回以下の賞与および手当を指します。支給回数が年4回以上の場合は標準報酬月額の対象となり、標準賞与額には含まれません。

厚生年金の最高額を受給するためには、まず標準報酬月額の最大等級である32等級に該当する必要があります。

32等級の標準報酬月額は65万円(年収780万円)で、該当するのは加入期間中の平均が月63.5万~66.5万円(年収762万~798万円)の場合です。

加えて、1回あたりの標準賞与額の上限150万円を加入期間中すべてで満たしていることで、ようやく最高額を受給できます。

将来の厚生年金受給額は「ねんきんネット」で確認できる

引用元:ねんきんネット|日本年金機構

ご自身のより正確な年金見込額を知るためには、日本年金機構が提供する「ねんきんネット」の活用が非常に便利です。「ねんきんネット」でできることは、以下のとおりです。

- 年金に関する各種手続き

- 年金記録の確認

- 年金見込額の試算

- 通知書の閲覧

スマホ・パソコンどちらからでも利用でき、登録後すぐに繰り上げ・繰り下げのシミュレーションが可能です。シミュレーションは、以下の手順で行います。

1. ねんきんネットにログインする

2. 上部にある「将来の年金額を試算する」メニューをクリックする

3. 「かんたん試算」をクリック

4. 「試算する」をクリックする

5. 現状での試算結果が出るので下にページを移動させる

6. 「試算条件を変更して試算する(スライドバーによる変更)」の画面で年収や受給開始年齢などのデータを入力する

7. 反映するをクリック

8. 試算結果が「年金見込額(試算結果)に表示される

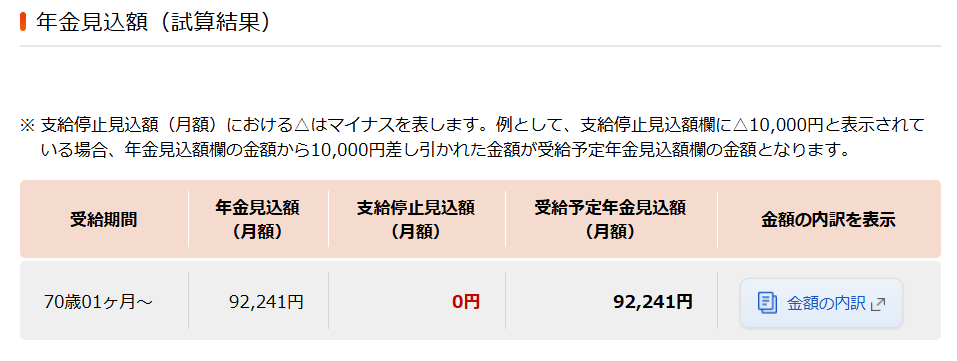

<試算結果の表示例>

上記のように、計算パターンを複数回保存できるため、異なる条件での比較も可能です。

厚生年金受給額を増やす5つの方法

本記事の早見表や「ねんきんネット」を見て、厚生年金の受給額を増やしたいと思ったときは、どうすれば良いのでしょうか。考えられるのは、主に以下6つの方法です。

- 厚生年金の加入期間を長くする

- 収入を上げる

- 保険料免除や未納を避ける

- 繰り下げ受給を選択する

- 加給年金を申請する

現役時代にできることから年金受給時の手続きまで網羅して取り上げました。厚生年金の受給額を増やすために、参考にしてください。

1.厚生年金の加入期間を長くする

厚生年金の受給額を増やす近道は、加入期間を長くすることです。最長で70歳まで加入できます。

厚生年金の受給額は「加入期間」が長いほど増える仕組みとなっています。何らかの事情で加入期間が短い場合、以下の方法で加入期間を延ばすことが効果的です。

- 定年後も再雇用制度を利用して働き続ける

- パート勤務でも条件を満たして厚生年金に加入する

パート勤務の場合、以下の条件を満たすと厚生年金に加入できます。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2ヵ月を超える雇用の見込み

- 学生ではない

- 勤務先の従業員数が51名以上

参照元:

パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。 | 政府広報オンライン

パート勤務の方でも、厚生年金の加入期間を延ばすことで老後資金を増やせる可能性があります。とはいえ、年金保険料が発生するために月々の手取り収入が減ることから、加入するかどうかは家計状況やライフスタイルなども考慮してください。

2.収入を上げる

収入そのものを上げることでも、厚生年金の受給額を増やせます。厚生年金は、平均標準報酬月額(収入額)が高いほど受給額も多くなるためです。収入を上げる方法の例を、一部紹介します。

- 資格取得やスキルアップで昇給・昇格を目指す

- 転職や社会保険の加入対象となる副業で年収アップを図る

現役時代に収入を増やすことが、将来の年金額に直結します。年金額が増えるだけでなく、現役時代の生活も豊かになるため、積極的に収入を増やしていく取り組みをしましょう。

3.保険料免除や未納を避ける

年金の受給額を最大化するためには「本来受け取れる受給額を減らさないこと」も重要です。本来の受給額を受け取るために、なるべく年金保険料の免除や未納となる事態を避けましょう。保険料の納付漏れや免除期間があると、その分だけ年金額が減ってしまいます。

会社で社会保険に加入している場合は給与から天引きとなるため、まず忘れることはありません。

問題は、転職や休職をしているときなどに自分で納付する国民年金です。特に納付書で手続をしている場合は、納付漏れがないように気を付けましょう。

免除や納付猶予など何らかの理由で支払っていない場合は、承認された月から10年以内であればさかのぼって支払える「追納」制度を活用し、できるだけ後から支払うよう努めましょう。

「追納」は、年金事務所に「国民年金保険料 追納申込書」を提出して手続をします。申込書は、ねんきんネットでも作成が可能です。

厚生年金は、保険料の納付実績が受給額に直結します。したがって、厚生年金の受給額を増やすには、未納期間を極力作らず、できるだけ多く保険料を納付することが重要です。

4.繰り下げ受給を選択する

年金の受給開始年齢は原則65歳ですが、そこから受給開始年齢を遅らせる「繰り下げ受給」も有効です。

「繰り下げ受給」を選択すると、受給開始を1ヵ月遅らせるごとに年金額が0.7%増加します。例えば、70歳で繰下げ受給する場合の増加率は、42%(=0.7% × 60ヵ月)です。

| 受給開始年齢 | 受給額(月額) | 増減率 |

|---|---|---|

| 65歳 | 20万円 | 増減なし |

| 70歳 | 28.4万円 | +42%(=0.7%×60ヵ月) |

繰り下げ期間が長いほど受給額が増えるため、健康状態やライフプランに応じて繰り下げ受給を活用することをおすすめします。

年金の受給が始まる前に繰下げ受給を希望する際は、年金事務所もしくは街角の年金相談センターに、「年金請求書」と「繰下げ申立書」を提出してください。

5.加給年金を申請する

対象者は限定されるものの「加給年金」を活用する方法もあります。

加給年金とは、年金を受け取る本人が65歳に到達した時点で、以下の扶養家族がいる場合に年金額が上乗せされる制度です。

- 65歳未満の配偶者

- 18歳到達年度の末日までの間の子

- 1級・2級の障害の状態にある20歳未満の子

対象家族1名あたり、下表の金額が加算されます。

| 配偶者2人目までの子ども | 3人目以降の子ども |

|---|---|

| 239,300円(年額) | 79,800円(年額) |

加給年金を受け取るためには申請が必要で、自動で付加されることはありません。家族が加給年金の対象となるかどうか、年齢や家族構成の条件を一度整理して確認しておきましょう。

条件を満たしている場合は、下記の書類を年金事務所もしくは街角の年金相談センターに提出し、受給申請を行います。

- 老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し(続柄・筆頭者が記載されているもの)

- 加給年金額の対象者の所得証明書もしくは非課税証明書

参照元:

厚生年金受給額に不安があるときの対策6選

厚生年金の受給額を増やす取り組みをしたとしても、やはり不安が拭えないケースもあるでしょう。本項では、厚生年金受給額に不安があるときに有効な対策を5つ紹介します。

- 生活費を見直して支出を減らす

- 資産運用を行う

- iDeCoや企業型DCを活用する

- 公的支援制度を活用する

- リバースモーゲージを活用する

- リースバックを活用する

今すぐ取り組めることから、少し時間がかかることまで多岐にわたります。現時点でできることから、ひとつずつ取り組みましょう。

1.生活費を見直して支出を減らす

厚生年金の受給額に不安があるときは、まず生活費の見直しから始めてみてください。不要な出費を削減し、年金だけでも暮らしやすくなる地盤を整えます。とくに見直しやすい支出項目を一部、以下の表にまとめました。

| 費目 | 具体例 |

|---|---|

| 通信費 | ・格安スマホやネット回線に乗り換える ・現在使っていないサブスクリプションサービスを解約する |

| 保険料 | ・医療保険や生命保険を見直し、不要な保障をカットする |

| 食費 | ・まとめ買いや自炊を徹底する |

生活費の削減方法は「老後の生活費はいくら必要?リアルな金額や必要額・貯める方法を解説」の記事でも詳しく解説しているので、併せてお読みください。

2.資産運用を行う

支給される厚生年金だけに頼らず、自分で資産を増やす努力も必要です。

将来的に起こりうる物価の上昇(インフレ)や増税といった想定外の支出に備えるには、厚生年金の支給額を補うために自ら資産形成を行うことが欠かせません。

厚生年金を補てんするには、以下のような資産運用が有効です。

| 制度・商品 | 特徴 |

|---|---|

| NISA(つみたて投資枠) | 長期・積立・分散投資を行う |

| 個人向け国債(変動金利型) | 低リスクの資産を持つ |

資産運用には元本割れのリスクも伴うため、ご自身の許容できるリスクの範囲内で、長期的な視点で行うことが大切です。

3.iDeCoや企業型DCを活用する

iDeCoや企業型DCといった私的年金制度を活用することも、年金を増やす有効な手段です。両者の特徴は、下表のとおりです。

| iDeCo(個人型確定拠出年金) | 企業型DC(確定拠出年金) |

|---|---|

| ・自分で年金を増やす制度 ・月額5,000円から自分で決めた金額を拠出し、運用を実施 ・掛金は全額所得控除の対象 ・5年以上20年以下の有期年金もしくは一時金で受給(併用可) | ・企業の福利厚生 ・企業が掛金を負担し、また金額も決定するが、運用は自分で実施 ・企業が負担した掛金は非課税 ・年金または一時金として受給 |

iDeCoや企業型DCを取り入れて生活資金の柱を複数持つことで、老後資金を手厚くできます。

企業型DCは勤務先で取扱いがあるかどうか、事務や経理などの担当部署に聞いてみましょう。勤務先が企業型DCを導入していない場合は、iDeCoを多めに積み立てることをおすすめします。

4.公的支援制度を活用する

厚生年金の受給額に不安があるときは、公的支援制度を利用する方法もあります。一定条件を満たした場合、下表に掲げる制度も活用可能です。問い合わせ先や申込方法は、制度名のリンクからご確認ください。

| 制度名 | 対象条件 |

|---|---|

| 生活福祉資金貸付制度 | ・必要な資金を他から借り受けることが困難 |

| 年金生活者支援給付金制度 | ・65歳以上の老齢基礎年金の受給者 ・同一世帯の全員が市町村民税非課税 ・収入が一定以下 |

| 高額療養費制度 | ・医療費の自己負担額が高額 |

公的な支援制度を活用することで、年金不足への不安の軽減が期待できます。ご自身が利用可能な制度を把握し、必要になったときは早めに申請手続きを行いましょう。

5.リバースモーゲージを活用する

住宅をお持ちの方は、自宅を担保に資金を借りる「リバースモーゲージ」を活用して、厚生年金を補てんする方法もあります。

リバースモーゲージとは、自宅に住み続けながら老後資金を確保できる金融商品で、借入後は原則として契約者の死亡時に自宅を売却して返済します。

契約内容によっては、現金での返済が可能なケースもあります。得た資金は、日々の生活費のほか、リフォーム費用や介護施設への入居資金などにも充てられます。

6.リースバックを活用する

住宅をお持ちの方は「リースバック」の活用も検討してみると良いでしょう。

リースバックも持ち家の資産価値を活用する方法ですが、持ち家を売却して資金を得る点がリバースモーゲージと異なります。

リースバックは、持ち家を事業者に売却して得た資金を厚生年金の不足分に充てつつ、賃貸契約に切り替えることで、住み慣れた環境を変えずに老後資金を確保できる仕組みです。

「セゾンのリースバック」では、原則として期限のない「普通賃貸借契約」を締結するため、希望する間は住み慣れた家で生活を送れます。

資金に余裕ができた際は、いつでも買い戻しが可能です。相談は無料ですので、厚生年金の受給額に不安がある場合は、一度ご相談ください。

厚生年金受給額早見表を活用して今から老後資金の計画を立てよう

厚生年金の受給額は、年収と加入期間で決まります。年金支給額を大まかにでも把握できれば、老後のライフプランを立てやすくなります。

本記事を参考に、平均年収と厚生年金の加入年数から、おおよその支給金額を把握しておきましょう。

厚生労働省が算出したモデルケースでは、厚生年金期間が20年以上の男性の年金額は173,457円でした。この金額より「厚生年金だけでは老後資金が不足するのでは?」と不安になった方もいらっしゃるでしょう。

将来の厚生年金受給額を増やすには、加入期間を延ばしたり繰り下げ受給やiDeCoを活用するなどの方法があります。受給額を増やしても不安な場合は生活費の見直しや資産運用、リースバックの活用が有効です。

「セゾンのリースバック」は、お住まいを売却して得た代金で老後の生活費を補てんしつつ、住み慣れた家にそのまま住める金融商品です。資料請求や相談は無料ですので、厚生年金の受給額に不安がある方は、お気軽にご相談ください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。