かつては「定年=60歳」というイメージもありましたが、高齢者の健康寿命が延び、60歳、65歳以降も働くことはもはや珍しくありません。

65歳以降も働けば、安定した勤労収入を得られるだけでなく、将来もらえる年金額が増額します。一方で、収入があることで社会保険料や税金の負担が増えたり、年金が支給停止したりする可能性もあります。

この記事では、65歳以降に働くメリットやデメリットを、年金制度の改正内容などとともに解説していきます。

定年引き上げ、いつまで働くか

少子化対策で次世代の働き手を増やすといっても、生まれてきた子どもが働けるようになるまでには20年近い時間がかかります。そこで注目されているのが、働く余力のある女性と高齢者です。

高年齢者雇用安定法の改正により、企業にはすでに65歳までの雇用確保(定年延長・定年廃止・継続雇用のいずれか)が義務づけられていますが、2025年3月末に経過措置が終わり、4月1日からは継続雇用制度でも希望者全員を65歳まで雇用しなければならないなど、さらなる法改正でこの仕組みがいっそう拡充・強化されました。国も、働く意欲のある高齢者を後押ししています。

一般的に、長く勤めた方はスキルやノウハウを習得している可能性が高く、シニア層は貴重な人材といえます。今後はさらに70歳までの就業機会確保や、そもそも年齢によって労働市場から切り離す定年制度を廃止する流れも加速すると考えられます。年齢の上限なく、能力や働く意欲に応じて雇用される時代が訪れるでしょう。

老後不安の軽減、年金増額のメリット

定年後も働くことはスタンダードになりつつありますが、ここで長く働くメリットをあらためて確認してみましょう。

安定した勤労収入を得られ、金銭的な不安感が減る

定年後も働く場合、継続的に勤労収入を得られるという金銭的なメリットがあります。老後の収入が公的年金しかない場合は資産を取り崩して生活する必要がありますが、老後のために蓄えた資産であっても残高が減っていくのは精神的な負担になるでしょう。しかし、勤労収入があれば資産の取り崩しを先送りにする選択も可能です。

厚生年金への加入を続けると、年金受給額が増える

定年後も働いて厚生年金に加入すれば、将来もらえる年金受給額が増えるのも長く働くメリットといえます。なお、厚生年金は70歳まで加入できますが、65歳までと65歳以降で、厚生年金の計算方法や加算の考えが変わるという点には注意が必要です。

例えば、年金の受給開始時期を65歳以降に遅らせる(繰り下げる)と、年金受給額は1ヵ月の繰り下げにつき0.7%増額します。この繰り下げによる増額の基準となる年金額は、65歳までの厚生年金加入状況によって決まります。

長く働いていれば勤労収入で生活費をカバーできるため、年金を繰り下げるという選択肢も取りやすくなります。このように、定年後も長く働いて勤労収入や私的年金で生活費をカバーできれば、年金受給開始を繰り下げて将来受け取る年金額を増やせます。

65歳時点の年金受給額が年間100万円だった場合、70歳まで受給開始を遅らせれば年金受給額は0.7%×60ヵ月で42%増額し、142万円受け取れる計算です。ただし、繰り下げ期間中は年金を受給できないというデメリットもあり、先が読めない不安もあることを念頭に置いておく必要があります。

参照元:年金の繰下げ受給

一方で、老齢基礎年金と老齢厚生年金はそれぞれの受給開始時期をずらしたり、受け取りを待機していた年金を遡って一括で受け取ったりと、年金の受け取り方にはいくつもの選択肢があります。年金事務所で確認をするなど事前に情報を集めておくと良いでしょう。

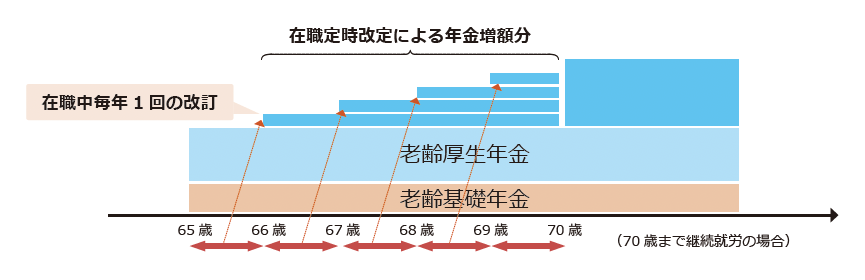

繰り下げによる増額の基準となる年金額は、65歳までの厚生年金加入状況によって決まりますが、65歳以降に働いた分も将来の年金額に上乗せされます。2022年に導入された「在職定時改定」により、65歳以降に働いて厚生年金に加入していれば、在職中も毎年1回、10月に年金額が改定され翌年の年金に上乗せされるようになりました。

(図解1)

社会とのつながりを維持できる

働き続けることで社会とのつながりを維持できる点もメリットのひとつ。仕事を離れ、セカンドライフを充実させるのも素敵なことですが、現役時代ほどではないにしても働き続けることで、生活にメリハリが出て、より充実した日々になるともいえます。

自分の能力を発揮できる場所があり、そこに自分を求めてくださる方がいるということは精神的にもとても大事です。やることがあるという環境こそが、大きなやりがい、生きがいになります。

保険料の負担、年金減のデメリットも

働き続けて収入を得ることには、いくつかデメリットもあります。

各種税金や保険料の負担が増える

先述のとおり、60歳以降も会社員として働き続ける場合、厚生年金への加入も継続します。注意しておきたいのが、所得に応じて所得税や住民税の負担もあるという点です。また給与が減ったからといって社会保険料の負担がすぐに減額されるわけではなく、反映は原則年1回、算定基礎届を提出した後の9月(定時改定)からとなります。住民税は前年の所得をもとに計算されます。

特に再雇用で収入が大きく減った直後は、社会保険料や税金の負担が大きく感じるかもしれません。

働きながら年金を受給すると年金額が減ってしまう可能性がある

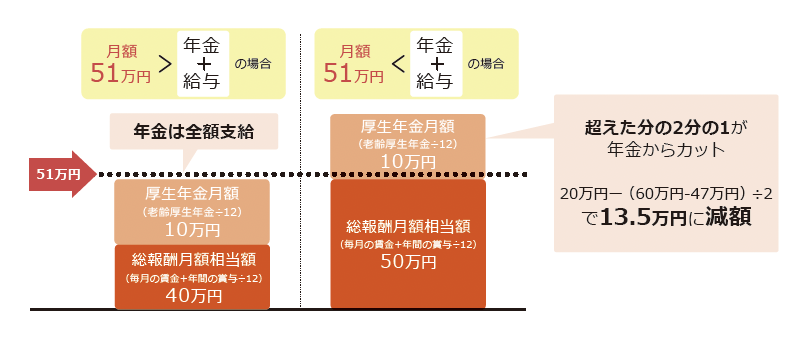

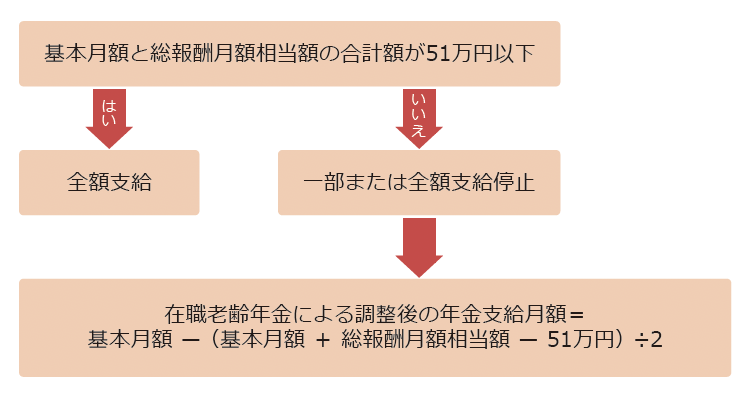

年金制度には、「在職老齢年金」と呼ばれる仕組みがあります。これは老齢厚生年金を受給している、あるいは受給権がある人が厚生年金保険の被保険者である場合、年金受給額と勤労収入が一定額を超えると年金額が一部または全額支給停止されるというものです。

2025年度の場合は、老齢厚生年金の基本月額(もらえる予定の年金額)と総報酬月額相当の合計額(給与と賞与を合わせた月額収入の目安)が基準額の510,000円を超えると厚生年金の一部または全額が支給停止となります。全額カットとなる場合には、あわせて配偶者に支給される加給年金(一定の要件を満たした人がもらえる追加の年金)も停止されるため、家計への影響も大きくなります。具体的な基準額は今後も変更される可能性があるため、最新情報は日本年金機構のホームページなどでご確認ください。

例えば、給料が500,000円、厚生年金の月額が100,000円で収入が合計600,000円の場合、超過分90,000円の半分である45,000円の厚生年金が支給停止となり、受け取れる厚生年金は100,000円−45,000円=55,000円です。

(図解2)

加えて、 「支給停止された年金は繰り下げの対象にもならず、永久に受給権を失う」点には注意が必要です。

在職老齢年金制度は、定年後も現役時代と変わらない収入を得られる高齢者が、年金を満額受給することに対する格差是正のために始まったとされています。一方で、収入に応じて高い厚生年金保険料を納めてきたにもかかわらず、いざ受給する際には収入に応じて年金がカットされてしまう事態には疑問の声も上がっていました。

せっかく働けるシニア層が「年金をカットされないように働き控えをして給与を調整しよう」となってしまうのは、人手不足解消の流れに反しているともいえます。そのような背景から、年金がカットされる基準額は2023年度に480,000円、2024年度に500,000円に引き上げられ、2026年度は620,000円となる見通しです。

(図解3)

現役時代と同じように働けるとは限らない

定年後の就労について注意すべき点がもうひとつあります。それは、再雇用の契約が続くとは限らないという点です。年齢を重ねるにつれて現役時代と同じように働けなくなる可能性も高まります。国をあげて65歳までの雇用期間を確保する流れが広がりつつあるとはいえ、自分が65歳まで元気に働けるかどうかは別の話なのです。

再雇用で年収が下がることは理解していても、再雇用契約が一般的に1年単位の有期雇用契約であることは忘れてしまいがちです。60歳の定年退職後に再雇用が決まったからといって、65歳まで職が確約されていると思い込むのは危険です。たとえ70歳まで働くつもりであっても、途中でリタイアする場合のライフプランもしっかり考えておくことが大切です。

おわりに

長く働くことには勤労収入を得られたり年金額が増えたりする経済的メリットだけでなく、社会の役に立てるといった精神的メリットもあります。一方で、勤労収入と年金受給額の合計が一定額を超えると年金の支給が一部または全額停止されるデメリットも。社会保険制度の複雑さや健康リスクといったデメリットも理解したうえで、より豊かな人生を送れるよう、自分に合った働き方を選択しましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。