相続は、時に家族の関係性を揺るがす難しい問題です。しかし、トラブルの多くは遺産の金額ではなく、分けにくい不動産といった財産の性質や、事前の準備不足が原因で起こります。この記事では、実践的な相続準備のステップを解説します。

相続トラブルは他人事じゃない!金額よりも「分けにくさ」が原因に

相続をめぐるトラブルは、一部の富裕層だけの問題だと思われがちですが、決して他人事ではありません。実際に家庭裁判所で扱われる遺産分割案件を見ると、その約78%は遺産総額が5,000万円以下のケースです。

争いの主な原因は、遺産の金額そのものよりも、財産の「分けにくさ」にあります。この「分けにくさ」に、相続人それぞれの感情や主張が絡むと、問題はさらに複雑化します。典型的なトラブルには、「介護」「再婚」「不動産」が関係するケースが挙げられます。

- 介護:特定の子どもが親の介護を一身に背負ったにもかかわらず、法律上の相続分が他の兄弟姉妹と同じである場合、「貢献が報われない」という不公平感から対立が生まれることがあります。

- 再婚:前の配偶者との間にいる子どもと、現在の配偶者が共に相続人となる場合、関係性が複雑なため感情的な対立が生じやすくなります。遺言がないと、話し合いでの解決は非常に困難になるケースも少なくありません。

- 不動産:遺産が物理的に分割しにくい不動産だった場合、「誰が住むのか」「売却するのか」といった点で意見がまとまらず、争いが深刻化しがちです。

「長男だから多くもらうべきだ」「私が介護をしたのだから」といった各々の主張がぶつかり合い、円満だった家族関係に亀裂が入ってしまうのです。しかし、こうした事態は、事前の準備によって防ぐことが可能です。

もめない準備①:財産を整理し「見える化」する

円満な相続を実現するための第一歩は、財産を正確に把握することから始まります。

そのために有効なのが「財産目録」の作成です。財産目録とは、不動産や預貯金、有価証券といったプラスの財産だけでなく、住宅ローンなどの負債であるマイナスの財産も含めて資産の全体像を「見える化」するものです。

財産をリストアップするだけでなく、その評価額を把握しておくことも同様に重要です。不動産であれば金融機関や不動産会社に簡易査定を依頼したりすることで、おおよその時価を知ることができます。

また、預金通帳や不動産の権利証、保険証券といった重要な書類を一元管理しておけば、相続が開始した際に、手続きをスムーズに進めることができます。

財産目録で忘れがちなものは、海外の銀行預金、貸付金、ゴルフ会員権、暗号資産、私道、借地権等ですね。

海外赴任の経験がある方などが、現地の銀行に預金を残しているケースもあります。言語の壁や制度の違いがあり大変なので、生前に整理しておいてほしい資産です。

もめない準備②:資産の「分けやすさ」を工夫する

財産の全体像を把握したら、次の段階はそれぞれの財産を「分けやすく」しておきましょう。

預貯金

使っていない口座は解約してメインの口座に集約しておくだけでも、相続人の負担を大幅に軽減できます。

有価証券

上場株式は、生前に現金化せず株式のまま相続する方が税制上有利な場合があります。相続税の評価額は、過去3ヵ月の月平均株価、亡くなった日の株価のうち最も低い価格を選べるためです。

ただし、所有者が認知症になると資産が凍結されるリスクが考えられるため、元気なうちに家族信託などを検討しておくと安心です。

生命保険

生命保険金は受取人固有の財産とされ、遺産分割の対象になりません。そのため、特定の方に現金を確実に残したい場合に有効な手段です。

しかし、やりすぎは禁物ですので、必ず専門家にご相談ください。税金面では、非課税枠などを最大限活用できる「子ども」を受取人に指定するのが最も有利です。

不動産

分けやすくなるからと生前売却をしたために、相続税が高くなるケースが少なくありません。

不動産は現金に比べて相続税評価額が低く圧縮されていることが多いため、売却によってその節税効果が失われてしまうのです。

それでも生前に売却する場合は、売却で得た資金を生前贈与したり、評価額を圧縮できる別の不動産商品に買い換えたりするなど、税負担を考慮した計画が不可欠です。

また、相続が発生したあとに、同居していた相続人がその不動産を引き継ぐことで相続税が大幅に軽減される「小規模宅地等の特例」という制度もあります。

都心の一等地など、将来的な価値上昇が見込める土地であれば、あえて売却せず、申告期限までは同居を継続してから売却したほうが、手取りが多くなるケースもあります。

あるケースでは、相続人である子どもたちが全員持ち家に住んでおり、「小規模宅地等の特例」が使えない状況でした。

その不動産を収益物件にすることも検討しましたが、管理の手間を考えて、売却して現金で分けるという選択をされました。

各家庭の状況によって最適な方法は異なります。

もめない準備③:争いを防ぐ「遺言書」「エンディングノート」

財産の分け方について具体的な方針が決まったら、その意思を法的に有効な形で残しておく必要があります。その最も強力な手段が「遺言書」の作成です。遺言書がない場合、法律に基づいて相続人全員で遺産の分け方を話し合う「遺産分割協議」が必要になります。

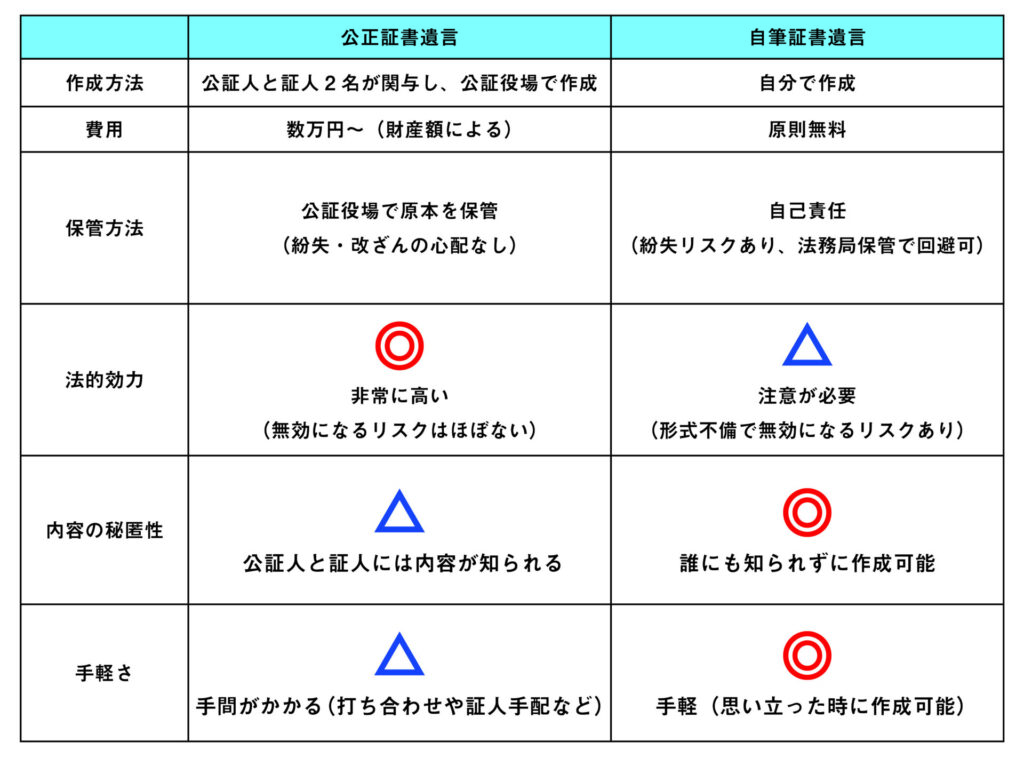

遺言書には、主に「公正証書遺言」と「自筆証書遺言」の二つの種類があります。

公正証書遺言は、公証人が作成に関与し、原本が公証役場に保管されるため、形式の不備で無効になるリスクが極めて低く、確実性が高い方法の一つです。

一方で自筆証書遺言は手軽に作成できますが、形式不備で無効になるリスクがあります。法務局の保管制度を利用すれば紛失や改ざんを防げます。

どちらの方法でも、作成時に最も注意すべきなのが「遺留分」です。これは兄弟姉妹を除く相続人に保証された最低限の遺産の取り分で、これを無視した内容は後々深刻なトラブルの原因となります。

こうした法的な準備とは別に、遺言書を補完するツールとして「エンディングノート」も役立ちます。法的効力はありませんが、希望する葬儀の形式やSNSなどデジタル遺品の扱いといった実務的な情報を記すことで、遺された家族の負担を大きく減らすことができます。

知っておきたい相続税対策

相続対策を考える上では、まず相続税の基本的な仕組みを理解しておくことが大切です。相続税には、一定額まで税金がかからない「基礎控除」という制度があります。

遺産の総額が「3,000万円 + 600万円 × 法定相続人の数」の範囲内であれば、現行制度上は相続税の申告や納税は不要です。

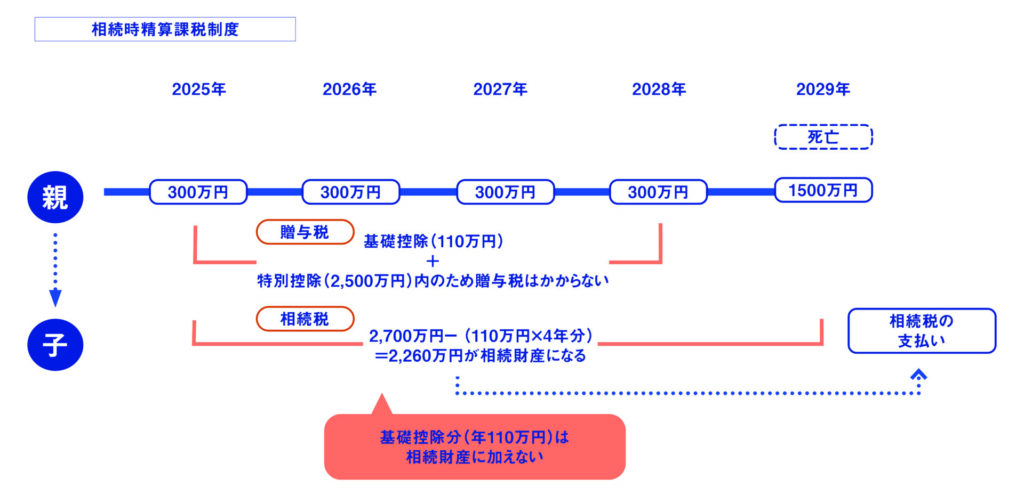

遺産総額が基礎控除額を超える場合、相続税対策が有効です。代表的な対策である生前贈与には、年間110万円まで非課税の「暦年贈与」に加え、近年使いやすくなった「相続時精算課税制度」があります。

この制度は2,500万円の特別控除枠とは別に、新たに年間110万円の基礎控除が創設されました。この基礎控除分は、亡くなる直前の贈与でも相続財産に加算されないのが大きな利点です。

また、生命保険の死亡保険金も「500万円×法定相続人の数」という非課税枠があるため、有効な相続税対策のひとつとなります。

土地があるなら建物を建てるのも税金対策に

相続税対策として、所有する土地にアパートなどを建てるのは有効な手段です。更地よりも土地と建物の相続税評価額を大きく下げることができます。ただし、この方法には注意すべき点が3つあります。

まず、家賃収入が得られない「空室リスク」、次に節税目的だと見なされると税務上の優遇措置が認められない可能性がある「税務署の否認リスク」、そして建築費を不当に高く支払ってしまう「高値づかみリスク」です。

また、節税にはなっても、不動産は分割しづらい資産であるため、新たな相続トラブルを招く可能性も忘れてはなりません。

おわりに

円満な相続を実現するために最も重要なのは、元気なうちから準備を始めることです。遺言書で意思を明確にし、資産の分け方を工夫しておくことが家族のためにもなります。

また、生前贈与や生命保険の非課税枠といった制度を正しく理解し活用すれば、次世代に残せる資産を最大化することも可能です。まずはご自分の資産状況を把握するところから、始めてみてはいかがでしょうか。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。