資産運用は企業や個人投資家だけでなく、実は公的機関も取り組んでいます。その代表的な存在が国民の年金保険料を運用しているGPIFです。

皆さんから預かった保険料はどのように運用され、どれくらいの成果を上げているのか。個人投資家のヒントにしたい投資手法も含めて、GPIFの運用について専門家の解説とともに紹介していきます。

GPIFは世界で一番大きなお金を運用する投資家

「GPIFの運用益は今期○○円」など、一度はニュースなどで目にしたことがある方もいるでしょう。GPIFとは「年金積立金管理運用独立行政法人」の略称で、年金加入者である国民から預かった保険料などの年金積立金を運用しています。

細かく説明すると、保険料を支払っている国民は投資家であり、代理人として厚生労働省がその資金をGPIFに委託し、GPIFが運用方針などの指示を出しています。

なぜ運用しているのかというと、将来の年金財政の安定のためです。

少子高齢化を背景に、現役世代からの保険料収入が少なくなると、公的年金制度は不足分が生じます。

そこを補うために、GPIFは国民から受け取った保険料の一部や国庫負担金である年金積立金を、短期利益の追求ではなく、おおむね100年の財政計画を基準に、国内外の資本市場で運用して増やしています。

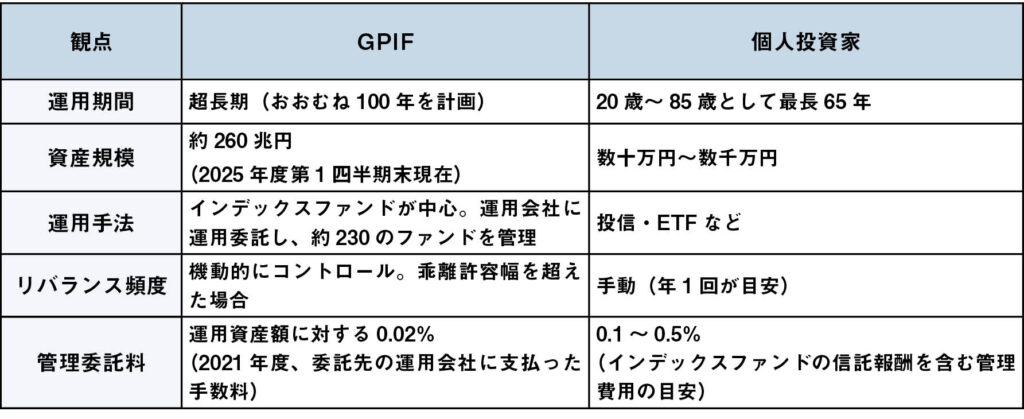

2001年から運用が始まり、現在の運用資産額は277兆6,147億円(2025年度第2四半期末現在、GPIF「2025年度の運用状況」より)。

GPIFは金額でみると、最も巨額なお金を運用する世界最大の機関投資家なのです。

実はスゴい運用パフォーマンス

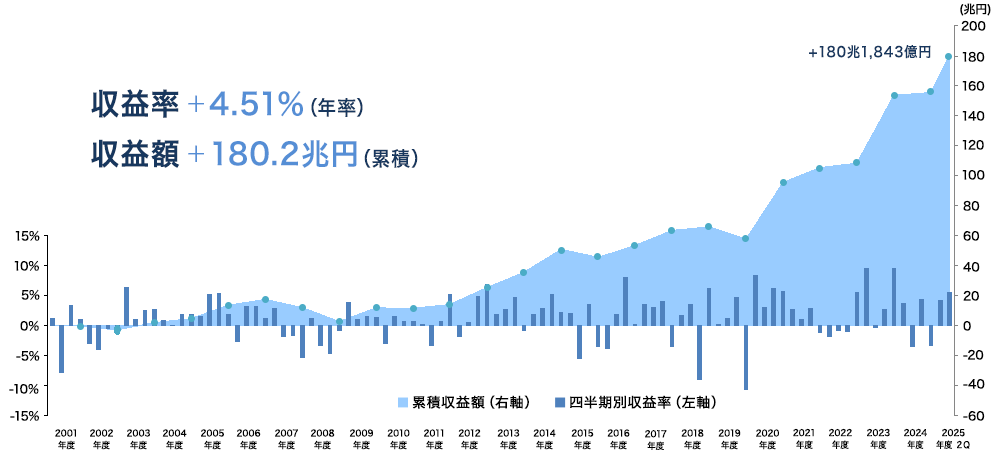

気になる運用パフォーマンスは、2025年度第2四半期末時点で累積収益額が180兆1,843億円(同時点)。過去約25年の成績を単純平均化した年率リターンは4.51%となっています。

年金財源の安定という目的を前提にすれば、保守的な運用スタンスとなるのは妥当です。

そのなかで、年率約4%というパフォーマンスは、十分な運用成果と言えるでしょう。

ただ、市場環境などにより、時期によってはパフォーマンスが下がることもあります。報道や国会ではそのパフォーマンス低下が追及されることもありましたが、指摘されるのはGDPと同様に前期比での評価であり、成長の幅が著しく悪化しているとは限らないのです。

パフォーマンスは年率だけでなく、該当期間や累積収益「額」にも着目し、一時的な上下に一喜一憂せず冷静に評価しましょう。

何に投資しているの?

では、GPIFはどのような資産に投資して、180兆円超という運用収益をあげてきたのでしょうか。

年金財政の安定が目的であるからこそ、運用方針は年金積立金管理運用独立行政法人法という法律でも、「安全かつ効率的に行われなければならない」と規定されています(積立金の管理及び運用、第二十一条)。

つまり、安定的かつ保守的なスタンスでありつつ、賃金上昇率も踏まえて運用効率を重視し、国内外の株式や債券に分散投資しています。

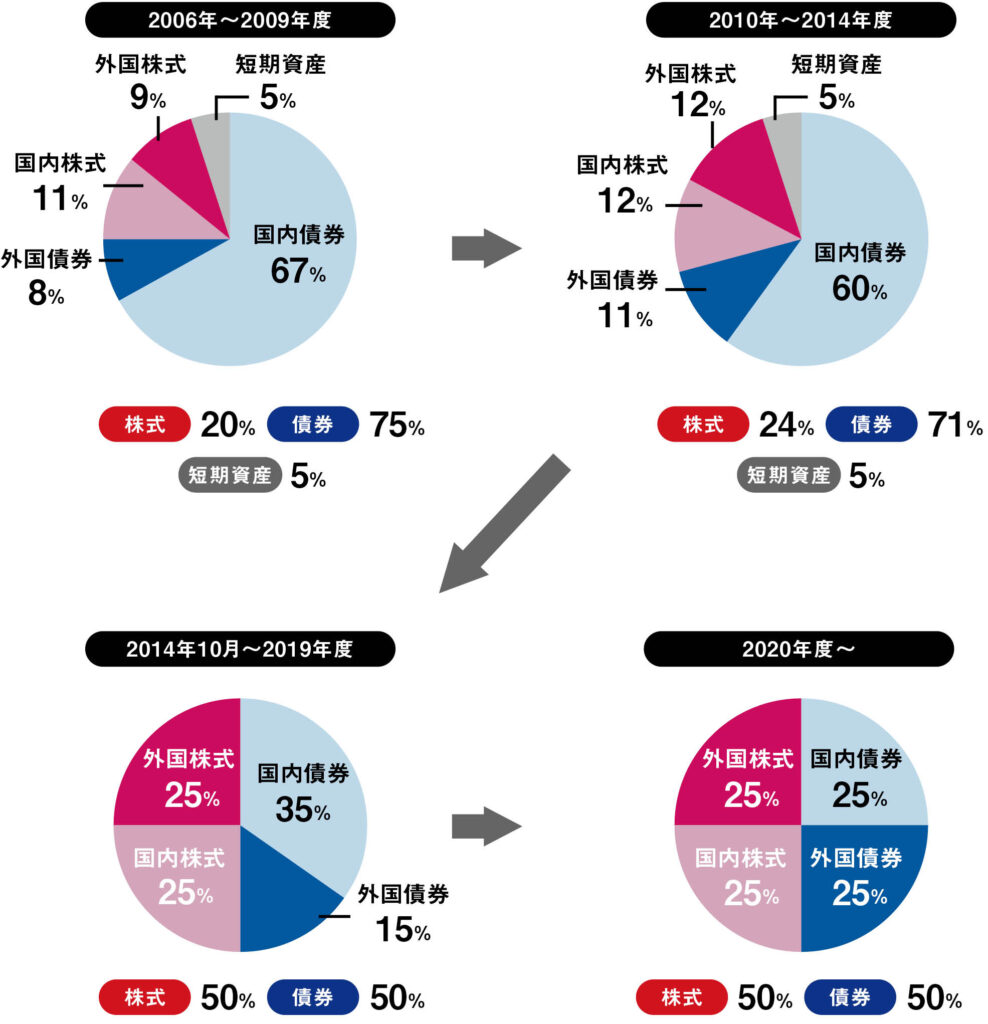

2006年度以降は厚生労働省の中期目標を踏まえた基本ポートフォリオを策定し、市場動向や運用環境に合わせて、配分比率は下記のように変更してきました。

現在のポートフォリオは、国内株式25%、外国株式25%、国内債券25%、外国債券25%の4資産均等の投資です。

「守りの資産」である債券は利率の低下などを踏まえて徐々に比率を減らし、逆に「攻めの資産」である株式の比重が高まっています。

もう少し細かく説明すると、外国株式や外国債券は国内株式より成績の振れ幅(リスク)が大きい分高い成長も狙うことができ、国内株式や国内債券は為替変動の影響もなくリスクやリターンは安定的です。

このポートフォリオは、5年に一度行われる財政検証(厚生労働省が人口見通しや経済動向を踏まえて行う検証)を参考に定められています。そのため、今後も株式や債券の比率は変更される可能性があります。

GPIFの運用を参考にしてみよう

GPIFは財政安定が目的である保守的な運用スタンスです。

つまり、「運用でお金は増やしたいけどリスクをなるべく抑えたい」という方なら、GPIFのように4資産に25%ずつ投資するポートフォリオはひとつの目安となるでしょう。

なお、それぞれの資産について「将来どれくらいのリターンが得られそうか」の名目期待リターンは、GPIFが「外国株式4.6〜8.1%」「国内株式4〜7.5%」「外国債券1.4〜4.9%」「国内債券-0.3〜3.2%」と設定しています(GPIF「第5期中期目標期間における基本ポートフォリオについて」基本ポートフォリオの前提条件より)。

前提となる経済シナリオ次第で振れ幅がかなり異なりますが、中央値は「外国株式6.3%」「国内株式5.7%」「外国債券3.1%」「国内債券1.4%」となります。それぞれ資産のリターンの参考としてみるのもいいでしょう。

保守的な運用スタンスで資産を守りたいという方なら、GPIFのポートフォリオは参考になると思います。

ただ、年齢や運用資産額、目標金額などは人によってさまざまです。

足元のGPIFの運用成果である年率4%を目安に、それ以上に資産を増やしたい方ならさらに株式比率を高めることも検討してもよいでしょう。

逆に、「資産を増やすことより豊かに今あるお金を使うことを重視したい」というシニア層の方なら、年率4%という期待リターンは十分な水準で、債券比率を高めることも検討していいと思います。

また、GPIFのポートフォリオは5%前後の「乖離許容幅」を設定しています。その範囲内を超えたときは資産の売買を行い、元の配分になるように調整しています。

個人投資家もポートフォリオは定期的に見直しを行って、ご自身の当初の運用スタンスと乖離がないかチェックしておきましょう。

おわりに

現時点でのGPIFの運用収益は巨額ですが、上で紹介したグラフをもう一度ご覧いただくと、ときにはパフォーマンスが下がっている時期があることに気づくでしょう。

つまり長い運用期間のなかには、多少の成績のブレはあるものです。短期利益の追求ではなく、時間をかけた運用だからこその成果であるとも解釈できます。

GPIFのポートフォリオはおおむね100年の計画のもと、年金財政の安定を目的に策定されています。一方で、個人投資家の投資目標や期間は人それぞれ異なります。

あくまで自分自身の目標額やライフプランを軸として、GPIFの運用手法やパフォーマンスは参考にするのがよいでしょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。