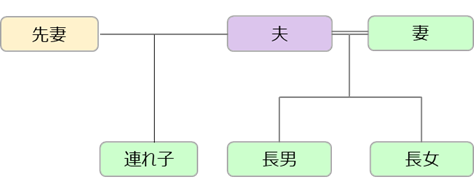

配偶者に連れ子がいる場合の相続人

結婚した相手が再婚の場合などは、相手と離婚した配偶者の間に子がいる場合があります。いわゆる「連れ子」といわれるケースです。このような場合、相続においては注意しておく必要があります。

たとえば、<例1>のように夫に先妻との間に子がいるような場合です。

<例1>

夫に相続が発生した場合には、相続人は妻と子になります。図で示す緑色の方が相続人になります。妻と長男、長女、そして連れ子も夫の子ですので相続人となります。この場合、連れ子も長男、長女と同じ相続権があります。

なおその後、妻の相続が起こった際には、相続人は長男と長女だけになります。妻と夫の連れ子との間には法律上の親子関係がありませんので、連れ子は妻の相続人にならないのです。これは、妻が夫より先に亡くなった場合でも同じです。

同じ兄弟として育ったとしても、妻の相続の際には、連れ子は相続を受けることができないことになり、不公平感が生じるかも知れません。

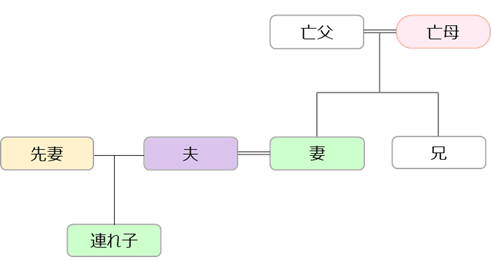

次に<例2>として、再婚後に生まれた子がいなかった場合は、どうなるでしょうか

<例2>

夫は再婚後、妻と連れ子と共に暮らしてきました。夫の相続の際には、妻と連れ子が相続人になるので問題ありません。ただし、その後の妻の相続の際には、連れ子は相続人にならないため、第三順位である兄が相続人になります。夫亡き後、連れ子と共に暮らしていたとしても、相続財産は兄にいってしまいます。連れ子に財産を遺していくためには、事前に対策をしておく必要があります。

遺言を書いて相続させる

夫の連れ子と同じ戸籍になっている場合、連れ子とは親子関係があるものと勘違いしやすいですね。同じ戸籍に入っただけでは、法律上親子関係があり、相続権があることにはなりません。

<例1>、<例2>などの場合に、妻が連れ子に財産を遺していくためには、主として2つの方法があります。

①遺言書を書く

②養子縁組をする

<例1>のように、実の子供と一緒に兄弟として暮らしていて家族の仲も良いというのであれば、連れ子を妻の養子にするのが最も良いと思います。

ただ、一緒に暮らしてはいるが、あまり良い関係ではない場合、あるいは、別々に暮らしておりほとんど行き来がないような場合は、養子縁組をするのはお互いに避けたいところではないでしょうか。

このような場合でも、財産の一部は分けてあげたい、あるいは引き継がせるべき財産があるというのであれば、遺言書を書いておくことです。

遺言書には自筆証書遺言や公正証書遺言がありますが、法律上親子関係がない子にしっかり財産を遺していくためには、公正証書遺言にした方が確実に実行することができますので、そちらをおすすめします。

連れ子に遺言で財産を渡した場合も、連れ子は実の子と共同して相続税の申告をすることになります(財産が基礎控除額以下の場合は、申告の必要はありません)。

妻が亡くなった場合、連れ子は妻の一親等の血族でないため、相続税が2割加算されることになります。これは、配偶者あるいは一親等の血族以外の者が相続財産を受け取るのは、偶然性が高いためとされています。一緒に暮らしている場合などは、偶然ということではありませんが、法律上の親子関係で判断するため致し方ありません。

養子縁組をする

最も良いのは養子縁組をすることです。特に同じ戸籍に入り、同じ家に住んでいくということであれば、法律上の親子関係にしておくことが自然ではないでしょうか。

夫の連れ子と再婚した妻が養子縁組をすることにより、家族全員が法律上の親子関係になることができます。再婚の手続きと同時に、養子縁組も行っておくのがスムーズです。

養子縁組の届出は、養子が15歳以上なら本人が届出人となり、15歳未満なら親権者が届出人となります。再婚の婚姻届を提出した後に、養子縁組届を提出するとスムーズに行うことができます。

養子縁組をすると法律上の親子関係となりますので、遺言などをしなくても子として相続権を持ちますので、相続の際の心配はなくなります。また、遺言の際に述べた相続税の2割加算もありません。養子は一親等の血族になるからです。

なお、本稿では関係ありませんが、孫を養子にした場合は一親等の血族であっても、例外的に相続税の2割加算の対象となります。相続を1代飛ばすことになるからです。

また、連れ子を養子にした場合、上記の<例2>においては、養子である連れ子が第1順位の相続人となり、兄は相続人でなくなります。連れ子が2人いた場合は、相続人が兄1人から養子2人となり、相続人が増えることになります。その結果、相続税の基礎控除額や生命保険金の非課税額などが増え、相続税が少なくなることになります。

なお、相続税の計算上、法定相続人の数に含める養子の数には、次の制限があります。

①被相続人に実子がいる場合 1人まで

②被相続人に実子がいない場合 2人まで

ただし、上記の制限は、配偶者の連れ子を養子にした場合は該当せず、連れ子が何人いても実子として法定相続人の数にカウントすることができます。

以上、再婚する場合、連れ子がいる場合には是非、注意していただければと思います。

相続税申告・相続対策のご相談は、東京メトロポリタン税理士法人へ