日本は世界でもトップクラスの長寿国です。長生き自体は良いことですが、反面「途中で老後資金が足りなくなる」という問題も起き得ます。有効な対策として挙げられるのが、運用しながら資産を取り崩すことです。運用してきた金融商品を決まったタイミングで自動的に現金化することで、資産残高がゼロになるまでの期間を大幅に延ばせます。

この記事では、シミュレーションの結果も踏まえながら、資産運用しながら取り崩すことがいかに有効なのか解説します。

- 運用しながら資産を取り崩すとは、運用してきた金融商品を決まったタイミングで自動的に現金化していくこと

- 運用しながら取り崩す方法をさらに細分化すると、定額取り崩し、定率取り崩しに分けられる

- 高齢化による老後の資金不足、インフレ対策、資産寿命を延ばす意味でも資産運用は行うべき

- 具体的な運用プランについてはプロのアドバイスを仰ぎながら決めることが大切

運用しながら資産を取り崩すとはどういうことか

日本では高齢になると年金(老齢基礎年金・老齢厚生年金)を受け取れますが、決して十分な額とはいえません。そのため、老後資金は自分で準備することが不可欠です。

老後資金の現金化には、「リタイア後すぐ現金化する」「足りなくなったらすべて現金化する」などの方法がありますが、おすすめなのは「運用しながら少しずつ現金化する」方法です。

具体的には、早いうちから老後資金を長期積立投資の形で運用し、老後資金が必要になった段階で毎月少額ずつ引き出しつつ残りの部分は運用を続けていきます。

現役時代は「必要な老後資金を貯める」という頂上を目指し、定年後は頂上からゆっくりと取り崩しながら降りていくことをイメージするとわかりやすいでしょう。

この方法について、具体的な手順やメリットを詳しく解説します。

取り崩しのメリット

取り崩しとは、運用してきた金融商品を決まったタイミングで自動的に現金化していく方法です。資産運用をして老後資金を準備する場合、いつ現金化するかのタイミングが問題になります。

「年金だけでは足りない時に売却する」という考え方がありますが、大半の方が年金だけでは満足で暮らせないのが現状です。

また、「基本的に年金だけで生活し、金融商品には手を付けない」という考えを持つ方もいますが、今までの人生で着実に積み上げてきた資産を自分のために一切使わないのも少々もったいないかもしれません。

さらに、金融商品は日々価格が変動している以上、適切な売却のタイミングはなかなか決められない方も多いです。

このような背景があるため、心理的な軽減を負担できる意味でも取り崩しにはメリットがあります。

運用しながら取り崩す2つの方法

運用しながら取り崩す場合の金額の決め方には、定額取り崩しと定率取り崩しの2パターンがあります。

ここではそれぞれの方法の違いとメリット・デメリットについて解説します。

定額取り崩し

定額取り崩しとは、「毎月10万円ずつ取り崩す」など、金額を基準にして運用資産の取り崩し額を決める方法です。毎月受け取る金額が決まっているので、計画的にお金を使うことができます。

ただし、毎月受け取る金額を多めに設定すると早めに運用資産が尽きてしまうかもしれないので注意が必要です。

例えば、運用資産が3,000万円あり、年利回り3%で運用していたとしましょう。60歳から取り崩しを開始した場合、70歳・80歳・90歳・100歳までの金融資産残高を毎月の取り崩し額ごとにまとめてみました。

| 毎月の取り崩し額/年齢 | 70歳 | 80歳 | 90歳 | 100歳 |

| 10万円の場合 | 2,656万円 | 2,193万円 | 1,572万円 | 737万円 |

| 20万円の場合 | 1,280万円 | 0万円 | 0万円 | 0万円 |

仮に毎月10万円を取り崩していた場合、100歳の時点でも運用資産は737万円残っています。しかし、20万円を取り崩していた場合は、75歳の時点で運用資産が210万円までに減ってしまう計算です。

また、投資信託で運用していた場合、その価格(基準価格)が低ければ多くの口数を売却しなくてはいけません。最終的に、予想より早く残高が尽きる事態が想定される点にも注意しましょう。

定率取り崩し

定率取り崩しとは「毎月資産の0.5%を取り崩す」など、定期的に残高の一定比率を解約して取り崩す方法です。最初のうちは運用資産が多く残っているため、取り崩しにより得られる額も多くなりますが、時間の経過とともに減っていきます。

定額取り崩しに比べ、資産が減るスピードが遅いのが定率取り崩しを行うメリットです。

例えば、運用資産が3,000万円あり、年利回り3%で運用していたとしましょう。60歳から取り崩しを開始したと仮定し、年間で運用資産の6%を取り崩した場合と、年間180万円(毎月15万円)取り崩した場合の70歳・80歳・90歳・100歳までの金融資産残高をまとめてみました。

| 70歳 | 80歳 | 90歳 | 100歳 | |

| 年6%取り崩した場合 | 2,212万円 | 1,631万円 | 1,203万円 | 887万円 |

| 毎月15万円取り崩した場合 | 1,968万円 | 581万円 | 0万円(※) | 0万円 |

※83歳時点で資産残高が79万円となるため0万円と表示

最初にまとまった金額を受け取れるため、余った分をまた資産運用に回せばさらなる利益を得ることもできます。

一方、定額取り崩しとは違い、受け取れる金額が一定しておらず、計画が立てにくい点がデメリットです。老後の資金計画に余裕があり、資産を長持ちさせたいなら定率取り崩し法を選ぶと良いでしょう。

なぜ運用する必要があるのか

ここで、なぜ老後に向けて資産運用をする必要があるのか考えてみましょう。

老後に資金が不足する可能性があるから

資産運用が必要な理由のひとつに、老後に資金が不足する可能性が挙げられます。

厚生労働省「令和4年簡易生命表」によれば、男性の平均寿命は81.05歳、女性の平均寿命は87.09歳でした。65歳で退職して平均寿命まで生きると仮定すると、老後は16~22年ある計算です。

また、老後の資金を考えるうえで重要な指標に、平均余命があります。これは「ある年齢の人々が平均して今後何年生きられるかという年数(期待値)」を表した数値です。令和4年簡易生命表では、以下のようになっていました。

| 年齢 | 男性 | 女性 |

| 60歳 | 23.59年 | 28.84年 |

| 65歳 | 19.44年 | 24.30年 |

| 70歳 | 15.56年 | 19.89年 |

| 75歳 | 12.04年 | 15.67年 |

つまり、現時点で70歳の人は85~89歳まで老後期間があると考えて構いません。

定年退職後に長生きすればするほどお金はかかります。生活資金だけでなく、自分や家族の介護費、子どもの結婚や孫の教育費などライフイベントに対する出費にも備えなくてはなりません。貯蓄だけですべてを賄うのは限界がある以上、資産運用も併用しながら効率的に増やしていく必要があります。

預貯金だけでは資産が目減りする可能性があるから

インフレとは、継続して商品・製品・サービスの価格があがることを指します。インフレが起きた場合、預貯金だけでは資産が目減りする可能性がある点も、資産運用が必要な理由のひとつです。

例えば、現時点で車が100万円で購入できていたとしましょう。年2%のインフレが5年間続いた場合、5年後に同じ車を買おうとしたら110万円払わなければなりません。現金100万円をそのまま持っていた場合、5年後にその実質的価値は約90万円相当まで目減りします。

この点、同じ100万円でも投資信託や株式などの金融資産で運用すれば、インフレが起きても増やしていくことが可能です。

資産が長持ちするから

詳しくは後述しますが、取り崩しながら運用すれば資産寿命が長くなることも、資産運用が必要な理由のひとつです。

例えば、預貯金3,000万円を運用せずに仮に60歳から取り崩した場合、85歳の時点で残高がゼロになります。一方、利回り3%で運用しながら取り崩した場合は、105歳7カ月まで持たせることが可能です。

運用しながら取り崩すシミュレーションをしてみよう

老後資金は、同じ金額であっても預貯金で保有するよりは、運用しながら取り崩すほうが資産寿命を延ばせます。より長くお金を使えるようになるため、経済的に充実した老後生活を目指すことが可能です。

ここでは、運用しながら取り崩すシミュレーションを見ていきましょう。

1000万円を取り崩したとき

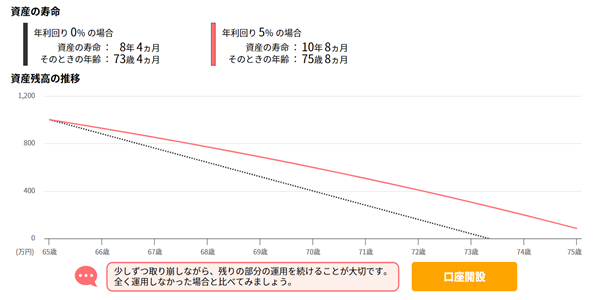

まず、65歳から1,000万円を運用しながら毎月10万円ずつ取り崩した場合のシミュレーション結果をご紹介します。利回り(預貯金のまま運用しない場合は年0%とする)ごとに結果をまとめました。

| 利回り | 資産寿命 |

| 年0% | 8年4カ月 |

| 年1% | 8年8カ月 |

| 年2% | 9年1カ月 |

| 年3% | 9年6カ月 |

| 年4% | 10年1カ月 |

| 年5% | 10年8カ月 |

参考までに、預貯金のまま取り崩した場合と年利回り5%で運用した場合のグラフを比較してみましょう。

65歳から1,000万円を年利回り5%で運用すれば、75歳9カ月まで資産寿命を延ばせます。運用せずに預貯金で持っていた場合と比べ、2年半近く延ばすことが可能です。

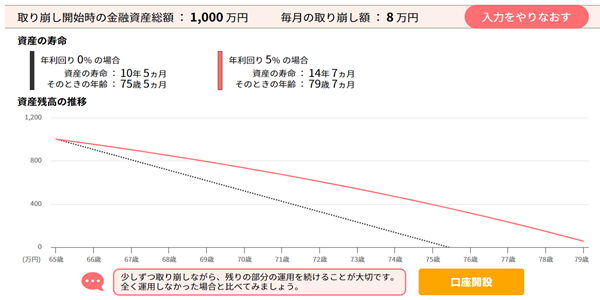

毎月の取り崩し額を少なくすれば、より資産寿命を延ばせます。他の条件は同じとして、取り崩し額を毎月8万円にした場合の結果は以下のとおりです。

| 利回り | 残高が0円になるまでの運用期間 |

| 年0% | 10年5カ月 |

| 年1% | 11年 |

| 年2% | 11年8カ月 |

| 年3% | 12年6カ月 |

| 年4% | 13年5カ月 |

| 年5% | 14年7カ月 |

先ほどと同様、預貯金のまま持っていた場合と年利回り5%で運用した場合のグラフは以下のようになりました。

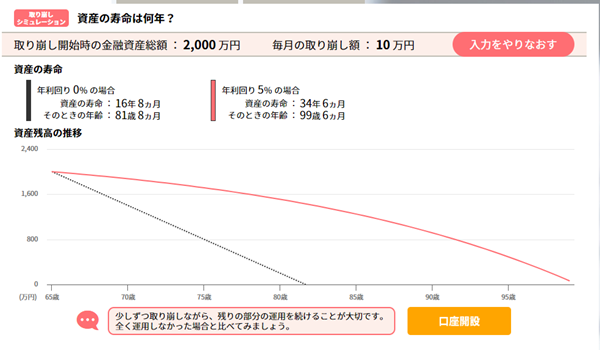

2000万円を取り崩したとき

次に、65歳から2,000万円を運用しながら毎月10万円ずつ取り崩した場合のシミュレーション結果をご紹介します。1,000万円を運用した場合と同様、預貯金のまま運用しない場合は年0%としました。

| 利回り | 資産寿命 |

| 年0% | 16年8ヵ月 |

| 年1% | 18年2ヵ月 |

| 年2% | 20年2ヵ月 |

| 年3% | 22年11ヵ月 |

| 年4% | 27年1ヶ月 |

| 年5% | 34年6ヵ月 |

預貯金のまま運用しないで取り崩した場合、資産寿命は16年8ヵ月で尽きてしまいます。82歳を迎える前には資産がゼロ円になっている計算です。一方、年5%で運用できれば倍以上の34年6ヵ月まで伸ばせます。99歳まで生きたとしても賄える計算です。

参考までに、預貯金のまま取り崩した場合と年利回り5%で運用した場合のグラフを比較してみましょう。

元本が大きい分、預貯金のまま取り崩したとしても、資産寿命は多少長くなります。しかし、運用を続けるとさらに長い期間資産寿命を延ばすことが可能です。

関連記事:退職金の運用におすすめの方法6選。必要性や注意点なども解説

おわりに

老後資金はただ貯蓄するだけでなく、運用しながら取り崩すことで資産寿命(残高がゼロになるまでの期間)を大幅に延ばせます。今回ご紹介したシミュレーションはあくまで一例ですので、ご自身の希望や状況に合わせてシミュレーションしてみましょう。セゾン投信のWEBサイトでも、必要事項を入力すれば簡単に利用できるシミュレーターを公開しています。また、資産運用を延ばすためには何が必要かを知りたい場合はプロに相談し、早めに疑問を解決しておきましょう。