「老後」と呼ばれる年代が近づくにつれ、お金のことが心配になる方は少なくないでしょう。そんな方に利用を検討してもらいたいのが、個人で加入する年金制度「iDeCo」です。iDeCoを利用すると、税制優遇を受けながら老後の資産を育てることができます。

この記事では、老後のお金に不安を抱える方に向けて、iDeCoの特徴やメリットと注意点を解説します。

iDeCoは個人が老後の年金を運用する制度

iDeCoは個人が任意で加入する年金制度です。加入者自らが掛金を運用して、老後に受け取る年金を育てることができます。

加入できる年齢は20歳以上65歳未満までとなっているため、現役時代から老後の生活への備えを進めたい方のための制度といえるでしょう。

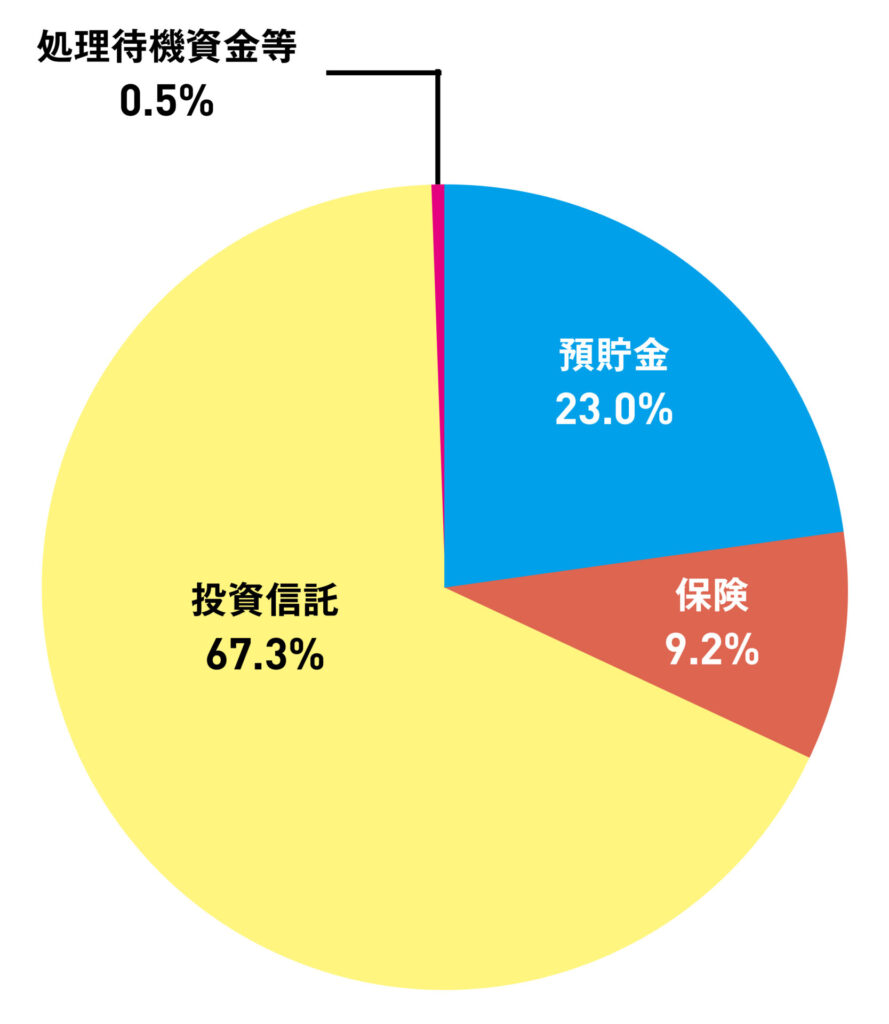

iDeCoで運用できる商品には、定期預金や投資信託、保険商品があります。最も人気が高いのは投資信託で、2024年の商品の選択状況を見ると、全体の67.3%が投資信託で運用していました。

厚生労働省「確定拠出年金統計資料(2023年3月末)」を元に作成

iDeCoで購入できる投資信託は金融機関ごとに違いがありますが、長期積立投資を前提とした手数料の低い商品が中心で、コストを抑えた効率のよい運用が目指せます。

なお、iDeCoという呼び方は愛称であり、「個人型確定拠出年金制度」が正式な名称です。

iDeCo3つのメリット

iDeCoを利用すると、「積立」「運用」「受け取り」の3つのタイミングでメリットが得られます。

まず積立時には、掛金が全額所得控除となるので、その分所得税・住民税が減額されます。掛金を多く拠出するほど控除される額が大きくなるので、家計に余裕がある方はできるだけ掛金を高額に設定するとiDeCoを利用する効果が高まります。

NISAと同じく運用益が非課税なので、運用で得た利益が課税対象とならずに全額受け取れます。通常の投資では、利益全体の約20%が課税されてしまうので、運用する側として非常に嬉しいメリットです。

受け取り時には、「一時金」か「年金」どちらの方法で受け取るのかを選べますが、選んだ方法に応じた控除を受けられます。一時金で受け取ると「退職所得控除」、年金として分割で受け取ると「公的年金等控除」がそれぞれ利用可能です。

「一部だけ一時金として受け取り、残りを年金にする」といった一時金と年金を組み合わせる方法も選択可能です。金額が多い方は、2つの受け取り方を組み合わせることで、税負担を抑えられる場合があります。

注意したいのは、退職金や公的年金の受け取り額が高額な方です。

退職金の受取と同年で一時金を受け取る場合、あるいは年金を公的年金と同時に受け取る場合は、合算されるため、それぞれの控除の範囲を超えてしまう可能性が高くなります。

控除の範囲を超えた分は課税されるので、拠出と運用で税制優遇を受けても、受け取りの際に課税されるとiDeCoを利用するメリットが薄まってしまいます。

そのため、退職金や公的年金が高額な方は、制度の利用を検討する際には事前に専門家に相談するなどして受け取り方も検討しておきましょう。

iDeCoの注意点

資産形成にメリットがある一方で、利用に当たっての注意点もあります。

まず、iDeCoで運用した資金は原則60歳になるまで引き出せません。長い年月をかけて運用することを意図した制度なので、途中でお金が必要になっても引き出せないのは心許ない印象を受ける方も多いでしょう。

また、必ずしも資産を増やせるとは限らない点にも注意が必要です。投資信託を運用する場合、運用状況によっては元本割れのリスクがあります。そのため、運用商品の選定は、充分に検討して決めましょう。

さらに、少額ではありますがiDeCoに加入している間は手数料がかかります。

金額は、加入時に2829円、運用中は毎月171円(国民年金基金連合への105円、信託銀行へ66円)が発生します。

金融機関によっては、月々の口座管理手数料が発生するところもあるので、金融機関を選ぶ際に確認しておきましょう。この額に加えて、商品の運用管理手数料もかかります。

それでも、iDeCoの税制優遇は大きいので、iDeCoを利用するメリットがゼロになることはほとんどないでしょう。ただし、所得が低い、あるいは掛金が少なく、所得税・住民税の控除の効果があまり見込めない場合もあるので、制度を充分理解したうえで始めることをオススメします。

60歳になるまで引き出せないことは、逆にいえば「確実に60歳以降の資産を残せる」とも考えられます。ついつい浪費してしまうなど、お金を貯めるのを苦手に感じる方にとっては、デメリットがメリットになるかもしれません。

職業によって拠出限度額に差がある

iDeCoは職業によって月々の掛金の上限が異なる点も注意したいポイントです。

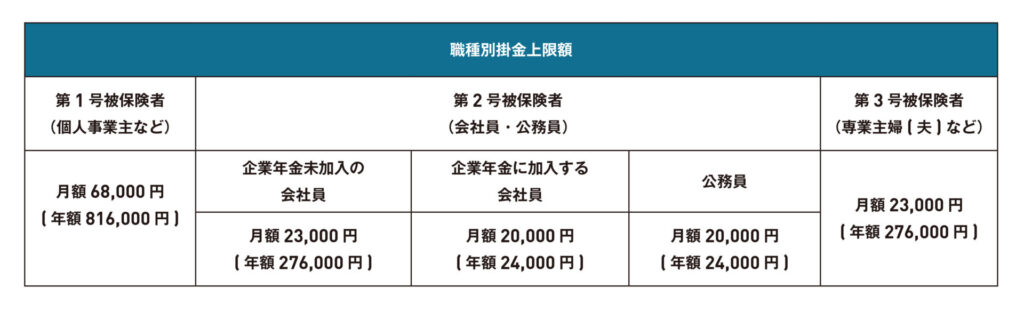

iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」を元に作成

最も掛金の上限が高いのは、自営業者をはじめとする第1号被保険者です。月々68,000円まで拠出できます。第1号被保険者の方は、厚生年金がない分をカバーできるように設計されており、なるべく掛金を多く拠出することで節税効果を受けながら老後の資産を築くことができます。

会社員などの第2号被保険者は月額23,000円が上限ですが、会社に企業年金の制度がある企業年金の利用がある場合は上限が20,000円に下がります。公務員の場合も企業年金と同等の制度があるためやはり20,000円が上限です。

専業主婦(夫)などの第3号被保険者は企業年金未加入の会社員と同額の月額23,000円が上限となっています。

拠出額は節税効果や商品の運用成果に大きく関わるので、事前にご自身の限度額を把握しておきましょう。

会社員が独立して個人事業主になる場合など、転職して区分が変わると拠出上限額も変わります。転職して区分が変わる際は、iDeCoの口座開設をしている金融機関への届出が必要です。

第1号被保険者の方で、資金に余裕がある方はiDeCoと併用して、退職金積立制度の「小規模企業共済」を利用できます。小規模企業共済は、月々1000円〜70,000円の間で掛金を拠出可能で、全額所得控除の対象です。

iDeCoと小規模企業共済の両方を限度額まで拠出した場合、年間で1,656,000円を収入から差し引けます。

また、小規模企業共済の加入者は、それまで拠出した掛金の7割〜9割の範囲で運営元の独立行政法人中小企業基盤整備機構からお金を借りることができます。この貸付制度は、60歳まで引き出せないiDeCoと併用する際に非常に相性が良いといえます。

50歳からでも始めるメリットはある?

iDeCoは加入期間が長ければ長いほど資産が増えやすく、節税効果も高くなる傾向にあります。20代、30代から始めた方と比べると効果は少なくなりますが、50歳以上の方でもiDeCoを利用するメリットは充分あります。

特に大きいのは掛金の所得控除です。以下の条件でiDeCoを利用した際のシミュレーションをした結果を見ると、トータルで828,000円もの税制優遇が得られる試算となりました。

年齢 : 50歳

年収 : 600万円

掛金 : 毎月23,000円

積立期間 : 15年間

iDeCoによる所得税軽減額 414,000円

iDeCoによる住民税軽減額 414,000円

iDeCoによる税制優遇額 828,000円

iDeCoの積立総額 4,140,000円

実際の制度利用では、さらに上記の積立総額に運用益が加算されます。

原則60歳にならないと受け取れないと説明しましたが、受給開始年齢は加入期間によって変わります。

とくに50歳以降の加入の場合は加入時期によっては、60歳以降でないと受け取れない場合もあるので注意しましょう。

50代は蓄えがない方が老後資金を作るラストチャンスです。

iDeCoは、NISAと比較して税制優遇が手厚く、一定期間経過しないと引き出せないので、利用すれば一定額の資金が貯まります。

加入できる年齢が限られているので、勤め先に退職金制度がない方や老後資金の準備をできていない方は、優先的にiDeCoを利用しましょう。

おわりに

iDeCoは税制優遇効果が高く、老後の資金をつくるためには最適な制度です。

老後に不安がある方は、まずはiDeCo公式サイトのシミュレーターを利用して、ご自身の条件でどのくらい節税効果が得られるのか試算してみてください。

NISAとの併用も可能ですので、これらの税制優遇がある制度を積極的に活用して、安心して老後の生活を送れるように現役時代から準備を進めていきましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。