自動車保険の更新時は、ライフスタイルの変化に合わせて内容の見直しが必要です。見直すことで、保険料の節約にもつながります。このコラムでは、自動車保険を見直す方法について説明します。ぜひ参考にしてみてください。

自動車保険を見直すべき3つのタイミング

自動車保険が満期になってもそのまま自動更新しているという方は多いのではないでしょうか。しかし、保険料の節約がしたい場合や加入条件が変わったときなど、自動車保険は見直すべきタイミングがあります。

また、満期になってほかの保険に変更する際は、早めの準備が必要です。ここでは自動車保険を見直す3つのタイミングについて紹介します。

保険料を節約したいとき

自動車保険を見直すべきタイミングとして最初に挙げられるのは、現在の保険料が高いと感じている場合です。

自動車保険は代理店で契約する「代理店型」よりも、WEBサイトや電話だけで契約する「ダイレクト型」の方が安い傾向があります。店舗を持たないダイレクト型は人件費などの営業コストがかからない分、価格が抑えられています。

代理店などで契約した保険が、ダイレクト型と比較して高い場合には、解約して契約し直すタイミングといえるでしょう。

解約返戻金に注意

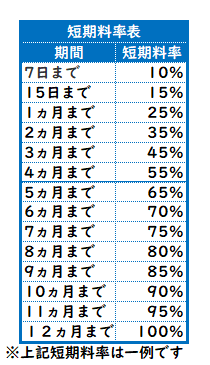

自動車保険は1年以上の長期契約を選択する事も可能ですが、1年の単年契約で契約される方が多い

でしょう。保険を解約する場合に注意したいのが、解約返戻金です。年間一括払いで保険料を支払っている場合で中途解約する時は、残りの保険期間分に対して短期料率で計算された保険料が解約返戻金として戻ってきます。月割の計算で残りの期間の保険料を全額返還するところもあるようですが、多くの保険会社では、「短期料率」で割り当てられた保険料の返金を行っています。

解約返戻金の計算に用いられるのは「短期率」という数値で、保険契約を契約期間の途中で解約する場合に、返還保険料を計算するために用いられる係数のことです。下記で短期料率についてご説明いたします。

例えば年間契約が70,000円の契約を、5ヵ月を超えて6ヵ月までに解約した場合は

70,000×(1-70%)=21,000となります。

解約の時期によっては、月割りした金額よりも返戻金が少なくなったり、返戻金がない可能性もありますのでご注意ください。

また、解約する際は日にちを検討することも必要です。保険開始日と同日にするようにしてください。例えば保険開始が毎月3日なら、いずれの月も3日に解約するということです。1日でも超えると1ヵ月先の短期料率が適用されてしまい、返戻金が少なくなってしまいます。

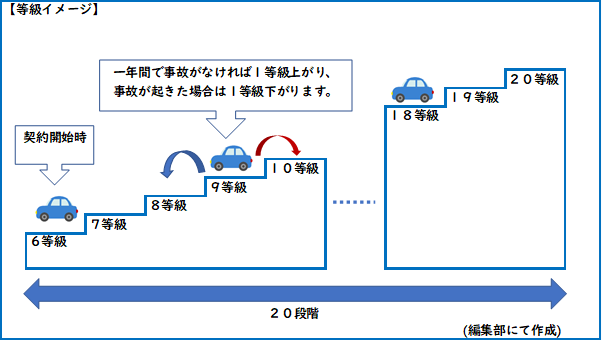

等級の引継ぎ

等級の引継ぎにも注意が必要です。等級は各社共通の制度で、毎年無事故であれば1等級上がり、保険料の割引率が高くなります。一方、事故を起こすと等級が下がり、割引率も下がるという仕組みです。

保険会社の変更では現在の等級が引継がれますが、1年間無事故で等級が上がる場合でも、新しい保険では現在の等級から開始します。等級が上がるタイミングが先伸ばしになるということを理解しておきましょう。

一方、保険期間中に事故を起こした場合、新しい保険契約ではランクの下がった等級が適用されます。保険を変更したことで等級が下がるタイミングが早まり、保険料も上がってしまうでしょう。解約せずに満期を待った方が良いか、保険会社を変えた方が良いかはご契約状況によって異なるため、よく考えて決めましょう。

等級の引継ぎは、解約した契約から新しい契約の開始日まで、原則として7日以内でなければ等級を引き継ぐことはできません。もしも8日以上空いてしまうことがあれば等級はもとの6等級に戻ってしまいます。そのような場合は、解約する契約の保険会社に連絡をして「中断証明書」を取得しましょう。なお中断証明書は、中断の理由によって提出する書類が異なりますのでご注意ください。

加入条件が変更になったとき

家族構成やライフスタイルが変化して加入条件が変更になった場合も、自動車保険を見直すタイミングといえます。車両が古くなったり、家族の増減により運転者の範囲が変わったりした場合に、見直しをすることで保険料が安くなります。

使用目的や年間走行距離の変更も、保険料が安くなるポイントです。生活に変化があった場合は、見直しができるかを確認してみると良いでしょう。

満期になったとき

満期になった場合も自動車保険を見直すタイミングです。満期で乗り換えを考えている場合は、早めに新しい保険会社を決めておくようにしましょう。

変更手続きが遅れると等級がリセットされるだけでなく、満期から新しい契約までに補償のない期間(無保険期間)ができてしまいます。加入が義務化されている自賠責保険だけでは十分な補償が得られない可能性があります。

契約の満期日と新しい契約の開始日が同時になるよう、計画を立てて進めるようにしてください。

保険料を節約する場合の見直しポイント

保険料を見直す場合、検討するポイントが4つあります。代理店型とダイレクト型を比較することや、補償の範囲の見直し、車両保険の見直しによっても保険料を下げることができます。

さらに、不要になった特約がないかチェックし、解約することで保険料の節約ができます。以下では保険料を節約する場合の見直しポイントについて、詳しく紹介します。

代理店型とダイレクト型を比較

前述のとおり自動車保険は大きく代理店型とダイレクト型に分かれ、保険料だけを比較すると営業コストがあまりかからないダイレクト型の方が割安になる場合が多いようです。

しかしダイレクト型でも、事故率が大きくリスクが高いと判断される若年層の場合は保険料が高く設定される場合があります。年齢や等級などにより保険料は変わってくるため、見積もりを依頼して比較検討するのが良いでしょう。

また、補償内容についてアドバイスがほしい場合は、担当者とじっくり相談ができる代理店型が向いています。

選び方については、『自動車保険の上手な保険の選び方とは?ポイントは補償や特約にあった!?』こちらで詳しく解説しています。

補償の範囲

補償の範囲を見直すことで、保険料が安くなる場合があります。まず、人身傷害と搭乗者傷害の両方に加入している場合、搭乗者傷害は必ずしも必要ではありません。

契約車両に乗っている方が補償の対象になる点はどちらも同じですが、保険金の計算方法が異なります。人身傷害では保険金額を上限とした実際の損害額が支払われ、搭乗者傷害は人身傷害の上乗せになるという位置づけとなっています。

人身傷害だけで一応の補償はされていると考えて搭乗者傷害は解約するという選択も、保険料を節約するための選択肢といえるでしょう。

車両保険

車両保険とはご自身の車の修理費等を補償する保険です。車両保険をつけている場合、加入を見直すことも保険料節約の方法です。車両保険は契約時の時価相当額で算出されますが、保有期間が長くなると車も古くなります。高い保険料を払いながら実際に受け取る保険金は少ないという場合、加入しているメリットは大きくありません。

支払う保険料と万が一自動車に修理が必要になった場合を比較検討し、修理費をまかなえる貯蓄がある場合は契約内容を見直すという選択もあるでしょう。

また、車両保険には「一般タイプ」と「エコノミータイプ」があり、エコノミータイプは補償範囲が限定されるものの保険料は安く設定されています。現在一般タイプに加入している場合はエコノミータイプに変更することで、保険料の節約が図れます。

特約

契約時につけていた特約が不要になった場合、解約により保険料の節約ができます。特約にはファミリーバイク特約や自転車傷害特約などがありますが、契約当時は原付や自転車に乗るためにつけたものでも、現在は利用していないという場合は解約手続きをして保険料を減らしましょう。

また、ゴルフクラブやカメラなど車内に積んでいた荷物を補償する「身の回り品補償特約」もあります。特約で補償される身の回り品を積むことが少なくなっている場合は、解約し保険料の節約を目指しましょう。

加入条件が変わったときの見直しポイント

歳を重ねることにより家族構成やライフスタイルは変わります。契約時から保険の加入条件が変わってしまっている場合もあるでしょう。それらの加入条件を見直すことで保険料が安くなります。

契約している運転者の対象範囲、年齢条件、使用目的、年間走行距離が見直しのポイントです。それぞれの内容について、具体的に見ていきましょう。

運転者の対象範囲

子どもが独立するなどで一緒に暮らす人数が減った場合、運転者の対象範囲を限定して保険料を安くすることができます。これまで家族限定、または限定なしに補償されていた内容を、本人限定や夫婦限定の特約に変えるという方法です。

保険料は安くなりますが、限定した対象以外の運転は補償から外れるため、子どもが帰省した際は運転することのないように注意しましょう。

年齢条件

自動車保険では年齢条件が4つに設定され、それぞれ保険料が異なる仕組みです。全年齢補償のほか21歳以上、26歳以上、35歳以上の4種類があり、全年齢が最も保険料が高く、年齢が高くなるに従い保険料が下がります。

家族の年齢が設定の条件を超えたときは、忘れずに見直すようにしましょう。見直しにより保険料が割引され、節約ができます。

使用目的

自動車保険では、自動車の使用目的によっても保険料が変わります。「業務使用」「通勤・通学使用」「日常・レジャー使用」の3つが設定され、業務使用が一番高く、次に通勤・通学が高いという設定です。例えば通勤に使っていたが勤務地が変わるなどで日常使用に変わった場合、保険会社に変更の手続きをすることで保険料を安くすることができます。

また、年間走行距離が保険料設定の条件になっている保険会社も少なくありません。「年間走行距離が少ないことは事故にあう可能性が低い」という理由で保険料が安くなっています。自動車の利用頻度が少なくなるなど走行距離が少なくなった場合には、保険会社に変更を申し出ると良いでしょう。

自動車保険の見直しで知っておきたいこと

自動車保険を見直す際には、契約内容以外にもチェックしておきたいことがあります。自動車保険は各社でさまざまな割引制度があり、利用することで保険料をさらに安くできます。

また、見積もり依頼により特典がつくキャンペーンも行われています。いくつかの保険会社の一括見積もりをすることで金額の比較ができ、さらにプレゼントももらえてお得です。さっそくチェックしてみましょう。

各種割引制度

自動車保険にはいくつもの割引制度があり、それぞれの要件を満たせば保険料が割引になります。代表的なのはWEBサイトから契約を申し込むだけで割引されるインターネット割引制度です。

ほかにも、次のような割引制度があります。

- 早期割引(早い時期に契約をすることを条件とする)

- 証券不発行割引(保険証券を発行しないことを条件とする)

- 新車割引(新車として初度登録年または初度検査年月から一定期間の場合 ※保険会社により異なる)

- ゴールド免許割引(保険契約の時点で記名被保険者の運転免許証がゴールドの場合)

保険会社により割引の有無は異なり、条件もさまざまです。条件に該当するか、よく確認してから申し込むようにしてください。

見積もりキャンペーン

自動車保険は、見積もりキャンペーンを行う場合があります。実施するのは保険会社や代理店などです。一括見積もりキャンペーンのほか、再見積もりや家族・友人の紹介、期間中の契約などで、さまざまなキャンペーンが展開されています。

一括見積もりで安くて補償内容が充実した保険会社を見つけ、契約を申し込む際にもその保険会社のキャンペーンに参加するのが最もお得な流れといえるでしょう。

おわりに

自動車保険の見直しで迷ったときにおすすめなのが、「おとなの自動車保険」です。おとなの自動車保険は納得の保険料と安心の事故対応が特長のネット型自動車保険です。

【納得の保険料】

①事故率が低い世代の保険料を割安に

事故率は、20代、30代と徐々に下がり、40代から50代にかけて、最も低くなります。「おとなの自動車保険」ではこの事故率に注目し、年齢ごとの事故率を保険料に反映することで、事故率の低い世代が割安※1となる保険料体系を実現することができました。

②保険料は『走った分だけ』で合理的

おとなの自動車保険は、過去1年間の走行距離に応じた走行距離区分で保険料を算出します。一人ひとりに合わせた合理的なしくみなので、どんな車の使い方の方にもフィットします。

「おとなの自動車保険」では事故率に注目し、年齢ごとの事故率を保険料に反映することで、40代・50代が割安となる保険料体系となっております。

③必要な補償だけ選んで、賢く節約

あなたのカーライフに合わせて必要な補償だけを選ぶことで保険料を節約することが可能です。充実の基本補償をベースに補償(特約)の内容と保険料の内訳を確認しながら自由に組み合わせてあなたの納得の自動車保険を組み立てることができます。

さらに、おとなの自動車保険は、インターネットからご加入いただくと、新規なら13,000円※2割り引きます。パソコンからでも、スマートフォンからでも、いつでもどこからでも、ご契約いただくことができます。しかも、翌年以降の継続のご契約でも、ネット割は毎年10,000円。うれしさが続きます。(割引額が毎年10,000円ずつ加算されるわけではありません。)

【安心の事故対応】

おとなの自動車保険では、グループ会社である損保ジャパンの全国約285ヶ所のサービスセンターと提携した全国損害サービスネットワークが、円満な事故解決に向けて、相手方もしくはその保険会社との交渉を行うなど全面的にお客さまをサポートします。ご自宅から離れた場所での万が一のトラブルの際も、ご安心いただけます。

また、お客さまのご要望があれば、事故現場を特定し、ALSOK隊員がかけつけ、安全確保や救急車の手配、事故状況の記録や当社への事故連絡等でお客さまをサポートします。(山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。)

※1本商品内・同条件で他世代との比較

※2分割払の場合は、新規は年間12,960円、継続は年間9,960円の割引となります。なお、ネット割13,000円は、保険始期日が2022年1月以降の新規契約が対象です。保険始期日が2021年12月以前の契約は、ネット割10,000円となります。

SA2021-2132(2021.11)