専業主婦が離婚をして夫の扶養家族から外れる場合、公的医療保険や公的年金の手続きが必要となります。しかし、具体的にどのような手続きをすればよいのかわからず、不安に感じる方も多いのではないでしょうか。

この記事では、専業主婦の方が離婚後に行うべき公的医療保険と公的年金の手続きをケース別に詳しく解説します。保険料の支払いが困難な場合の対処法や、年金分割制度についても解説していますので、離婚をする予定がある専業主婦の方は、ぜひ参考にしてみてください。

- 離婚により夫の扶養から外れるときは速やかに公的医療保険や公的年金の切り替え手続きを行う

- 国民年金の第3号被保険者であった人が離婚をすると、第1号被保険者になり保険料を負担することになる

- 年金分割制度を利用すると、妻の老齢厚生年金の受給額を増やすことができる

専業主婦の離婚の現状と扶養家族からの離脱

夫が会社員や公務員などである場合、専業主婦の妻は、健康保険や厚生年金の扶養家族となっています。

しかし離婚をすると、妻は夫が加入する健康保険や厚生年金の扶養家族ではなくなります。そのため、国民健康保険などの公的医療保険や、国民年金などの公的年金に加入し直す手続きが必要です。

厚生労働省が発表した統計によると、1年間で17万9099組が離婚をしているそうです。これは、日本の人口1,000人あたり1.47人が離婚している計算です。

※出典:国土交通省「令和4年(2022)人口動態統計(確定数)の概況」

日本では夫婦共働き世帯が増えているとはいえ、夫が家計を支える世帯も未だ多く、毎年離婚する約18万人の中には多くの専業主婦も含まれていると考えられます。

そのため、離婚をすることで夫の扶養家族から外れる専業主婦は多くいると考えられます。

公的医療保険の手続きについてケース別に確認

日本では、全国民が公的医療保険に加入することが義務付けられています。そのため、健康保険(被用者保険)や国民健康保険など、何かしらの公的医療保険には必ず加入しなければなりません。

専業主婦が離婚をしたあとは、自分自身の状況に合った公的医療保険を選び、加入する手続きが必要です。

公的医療保険に加入すると、病気やケガで治療を受けたとき、実際にかかった医療費の最大3割で済みます。しかし、切り替え手続きをせずにいると、治療を受けたときの医療費が全額自己負担となるかもしれません。

ここでは、離婚後の状況に応じた公的医療保険の加入手続きについて、ケース別に解説します。

離婚後すぐ就職して新しい健康保険に加入する

離婚したあとの就職先が決まっている場合は、勤務先の健康保険に加入するケースがあります。

新しい勤務先の健康保険に加入するのは、その勤務先の正社員となる場合です。パートタイマーやアルバイトなど正社員でない場合も、下記の条件に該当するのであれば健康保険に加入します。

- 新しい勤務先の厚生年金の被保険者数が計51人以上※1である

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

※2024年(令和6年)10月以降の人数。それまでは101人以上

健康保険の加入手続きは、勤務先の人事部など専門部署を通じて行います。手続きの際は、以下が必要となります。

- 離婚した夫の勤務先から取得した「健康保険資格喪失証明書」

※夫が自営業である場合は「国民健康保険資格喪失証明書」 - 顔写真付きの身分証明書(運転免許証・マイナンバーカード・パスポートなど)

新しい勤務先で健康保険に加入するためには、あらかじめ夫の勤務先から資格喪失証明書を発行してもらう必要があります。

必要書類は勤務先によって異なるため、詳しくは新たな勤務先の担当部署に確認してみましょう。

離婚後すぐに就職せず国民健康保険に加入する

離婚後すぐに就職しない場合は、新たな就職先が見つかるまで国民健康保険に加入する必要があります。また、離婚をしたあとも就職をせず、自営業やフリーランスなどになる場合も、国民健康保険の加入手続きが必要です。

国民健康保険の加入手続きは、基本的に住民票がある自治体の市区町村役場にある担当窓口で行います。手続きの際の必要書類は、以下のとおりです。

- 離婚した夫の勤務先から取得した「健康保険資格喪失証明書」

※夫が自営業である場合は「国民健康保険資格喪失証明書」 - 顔写真付きの身分証明書(運転免許証・マイナンバーカード・パスポートなど)

国民健康保険に加入する場合も、離婚する前に加入していた健康保険の資格喪失証明書が必要です。

離婚により住所が変更となり、新しく住む自治体で転入届をするときは、同じ日に市区町村役場で国民健康保険の加入手続きも済ませるとよいでしょう。

子どもがいる場合

専業主婦であった人が、離婚をしたあとに子どもと生活をする場合、子どもの公的医療保険も切り替える手続きが必要です。子どもの分の切り替えは、自分自身と同時に手続きをします。

子どもが夫の健康保険の扶養家族であった場合、夫の勤務先に自分自身と子どもの健康保険証を返却します。その後、自分自身と子どもの資格喪失証明書を受け取り、新しい勤務先の健康保険または市区町村の国民健康保険に加入する手続きをします。

年金に関して離婚後に必要な手続き

専業主婦が離婚した場合、公的年金についての手続きが必要となる場合があります。

ここでは、日本の年金制度の概要をおさらいするとともに、専業主婦の方が離婚をした際に行う手続きを解説します。

日本の年金制度についておさらい

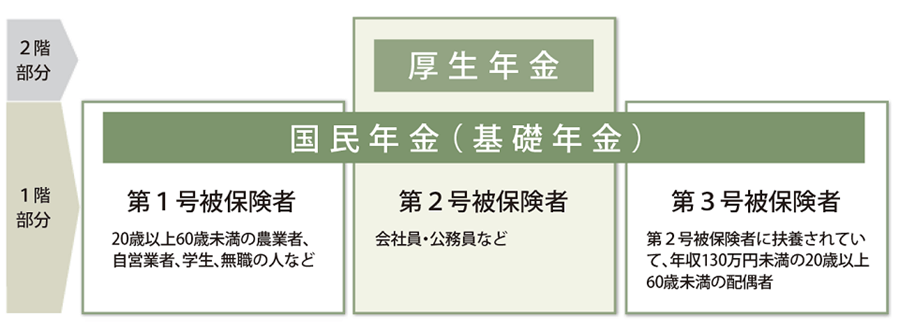

日本の公的年金制度は、大きく分けて国民年金と厚生年金の2階建て構造になっています。具体的なイメージは、以下のとおりです。

※出典:日本年金機構「公的年金制度の種類と加入する制度」

国民年金の被保険者は、以下の3種類に分類されます。

- 第1号被保険者:20歳以上60歳未満の自営業者・農業者・学生・無職の人など

- 第2号被保険者:会社員や公務員など厚生年金保険に加入している人

- 第3号被保険者:第2号被保険者に扶養されている年収130万円未満の20歳以上60歳未満の配偶者

第1号被保険者は、口座振替や納付書などを用いて自分自身で保険料を納めます。また、第2号被保険者は、勤務先が給与や賞与などから保険料を天引きして代わりに納めてくれます。

一方、第3号被保険者は、自分自身で保険料を納める必要はありません。第2号被保険者が全員で、第3号被保険者の保険料も負担しているためです。

婚姻中に第3号被保険者だった場合の変更手続き方法

専業主婦の多くは、結婚しているあいだ第3号被保険者となります。

しかし、離婚をすると第2号被保険者である夫の扶養から外れる(=被扶養者ではなくなる)ため、第1号被保険者に切り替える手続きをしなければなりません。

第3号被保険者から第1号被保険者への変更手続きは、以下の手順で行います。

- 配偶者である第2号被保険者の勤務先で、被扶養者に該当しなくなった旨の届出を提出し、健康保険証を返却

- お住まいの市区町村役場の担当窓口で第3号被保険者から第1号被保険者に切り替える手続きをする

市区町村役場で手続きをする際には、以下の書類を用意しましょう。

- 年金手帳(または基礎年金番号通知書)

- 資格喪失証明書など被扶養者から外れたことがわかる書類

- 本人確認書類(マイナンバーカード・運転免許証など)

変更手続きは、第2号被保険者の扶養から外れたあとの14日以内に行うのが原則です。

第1号被保険者となると、自分自身で国民年金の保険料の納付をしなければなりません。保険料は定額であり、2024年度(令和6年度)は月額16,980円となっています。

離婚しても年金はもらえる?

離婚をする際は、「財産分与」という手続きをして婚姻期間中に夫婦が築いた財産を分けるのが一般的です。

実は、結婚をしているあいだに夫が納めた厚生年金の保険料に応じた年金も分割してもらうことができます。この手続きを「年金分割」といいます。

離婚時に分割できる年金とできない年金がある

老後に国から支給される年金は「老齢基礎年金」と「老齢厚生年金」の主に2種類があります。

老齢基礎年金は、国民年金に加入している人が要件を満たすと受け取れる年金です。一方の老齢厚生年金は、厚生年金保険に加入している人が要件を満たすと受け取れます。

老齢厚生年金の受給額は、国民年金の第2号被保険者(=厚生年金保険の被保険者)であった期間における報酬額や保険料の納付期間などに応じて決まる仕組みです。

離婚に際して「年金分割」をすると、婚姻期間中に夫が納めた厚生年金保険料の納付記録を分割することができます。つまり、年金分割により夫の厚生年金保険料の納付記録を分けてもらうことで、妻が老後に受け取れる年金の老齢厚生年金の受給額が増えるということです。

ただし、年金分割の対象になるのは厚生年金部分のみです。国民年金部分は対象外であるため、年金分割をしても、妻の老齢基礎年金は増えません。

2種類の年金分割制度

年金分割には「3号分割制度」と「合意分割制度」の2種類があります。以下の表で、それぞれの特徴を比較してみましょう。

| 3号分割制度 | 合意分割制 | |

|---|---|---|

| 対象期間 | 2008年4月1日以降の第3号被保険者であった期間 | 婚姻期間中の全期間 |

| 分割割合 | 50%(固定) | 合意または裁判で決定(上限50%) |

| 請求権者 | 第3号被保険者だった配偶者のみ | 両配偶者 または 当事者一方 |

| 相手の同意 | 不要 | 必要 |

| 請求期限 | 離婚後2年以内 | |

3号分割制度

3号分割制度は、2008年(平成20年)4月1日以降に第3号被保険者であった人が請求できる制度です。

年金事務所に請求をすることで、2008年4月1日以降に第3号被保険者であった期間における厚生年金の保険料納付記録が、2分の1に分割されます。

保険料の納付記録は自動的に分割されるため、相手方の合意は必要ありません。また、分割を請求できるのは、第3号被保険者だった配偶者のみです。

請求期限は、原則として離婚をした日の翌日から2年以内です。請求期限を超えると、分割請求はできなくなります。

合意分割制度

合意分割制度は、婚姻期間中におけるすべての保険料納付記録を、夫婦間の合意にもとづいて分割する制度です。

分割割合は、2分の1を上限として夫婦間で話し合って決めることができます。意見がまとまらない場合は、夫婦のどちらかが請求をすることで裁判によって分割割合を決めることが可能です。

合意分割制度の請求期限は、3号分割制度と同様に離婚をした日の翌日から2年以内が原則ですが、夫婦のどちらも請求できる点が異なります。

国民健康保険や国民年金保険料の支払いが困難な場合は?

専業主婦が離婚をすると、世帯収入が減少することがあります。収入の減少により、国民健康保険や国民年金保険の保険料を納めるのが難しいときは、免除や納付猶予の手続きをする方法があります。

国民健康保険料免除申請

国民健康保険料の支払いが苦しいときは、お住まいの市区町村の担当窓口で相談をすると、減額を受けられる可能性があります。

減額割合は、2割、5割、7割であり、原則として世帯の所得に応じて決まります。減額が受けられる所得の目安は、下記の表でご確認ください。

| 減額割合 | 対象者の要件(令和5年度)例:3人世帯(夫婦40歳、子1人)夫の給与収入のみの場合 |

|---|---|

| 7割 | 43万円(※)以下 (給与収入98万円以下) |

| 5割 | 43万円(※)+(被保険者数)×29万円以下 (給与収入197万円以下) |

| 2割 | 43万円(※)+(被保険者数)×53.5万円以下 (給与収入302万円以下) |

※世帯の給与・年金所得者が2人以上の場合は、43万円+10万円×(給与・年金所得者の数-1)

※出典:厚生労働省「国民健康保険の保険料・保険税について」

確定申告により所得を申告しているのであれば、保険料の減額を受ける際、とくに申請は必要ありません。申告された所得に応じた減額割合が自動で適用されます。

ただし、手続きの有無や方法、減額の条件などは自治体によって異なることがあるため、市区町村の国民健康保険担当課に問い合わせて確認をしてみるとよいでしょう。

国民年金保険料免除・納付猶予制度

国民年金の第1号被保険者である人は、前年の所得※が一定以下である場合、所定の申請をして承認を受けると、保険料の免除や納付の猶予が受けられます。

※1月から6月までに申請する場合は前々年の所得

免除される金額は、全額または一部(3/4・1/2・1/4)であり、前年の所得に応じて決まります。

老後に、老齢年金を受け取るためには、国民年金の保険料を納めた期間と免除された期間などを合算した受給資格期間が10年以上必要です。

保険料が未納である期間は、受給資格期間にカウントされません。しかし、免除や納付の猶予を受ける期間は、受給資格期間にカウントされます。加えて免除の場合、保険料の全額を納めたときの年金額の一定割合が反映されます。

国民年金保険料の支払いが難しいときは、未納をするのではなく、免除や納付猶予を申請することをおすすめします。

免除の申請は、住んでいる市区町村の役所か年金事務所で行います。申請の際には、所定の申請書を記入し、基礎年金番号通知書などのコピーを添付して提出します。

離婚後のお金について不安があればプロへの相談がおすすめ

専業主婦が離婚をしたあとは、基本的に一人で家計を切り盛りしていかなければなりません。そのため、お金の管理や将来の生活に大きな不安を感じてしまうケースがあります。

そこで、お金の悩みや不安があるときは、お金のプロであるファイナンシャルプランナー(FP)に相談してみてはいかがでしょうか。FPは、お金に関するさまざまな悩みを専門的な知識と経験でサポートしてくれる心強い存在です。

オンラインFPショップ「セゾンのマネナビ」では、FPに何度でも無料で相談できます。今後のライフプランや保険の見直し、子どもの進学資金・老後資金の準備方法など、幅広い相談に乗ってもらえます。

オンラインで面談ができるため、自宅やカフェなど好きな場所から相談が可能です。仕事や子育てなどで忙しい方でも、都合の良い時間に利用できます。

離婚後のお金の不安は一人で抱え込まず、「セゾンのマネナビ」でFPに相談してみてはいかがでしょうか。

おわりに

離婚で夫の扶養から外れる専業主婦は、健康保険または国民健康保険への切り替え手続きが必要となります。また、国民年金の第3号被保険者から第1号被保険者となり、自分自身で保険料を負担することになるため、同じく切り替えの手続きが必要です。

離婚の際に、年金分割制度を申請すると、婚姻期間中に第3号被保険者であった期間に応じた、厚生年金保険料の納付記録を分割してもらえます。これにより、妻が老後に受け取れる年金を増やすことが可能です。

公的医療保険や公的年金の保険料の支払いが難しい場合は、減免制度の利用を検討しましょう。離婚の際にはさまざまな手続きが必要となりますが、1つずつ着実に進めていくことが大切です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。