一人暮らしの独身者にとって、老後の備えは非常に重要な課題です。高齢になるにつれて、生活費や医療費、介護費用、さらには住まいや葬儀にかかる費用など、さまざまな出費が増えることが予想されます。

本記事では、老後にかかる生活費や必要な資金、さらに今からできる準備方法について詳しく解説します。おひとりさまの老後を安心して迎えるために、資産運用やスキルアップ、そして人とのつながりを意識した対策を紹介します。

- 一人暮らしの高齢者が増加傾向にある

- 老後の一人暮らしには月々の生活費や収入について具体的な数字が示されている

- 老後資金として、医療費、介護費用、住居費、葬儀代などを考慮する必要がある

- 老後資金の準備方法として、家計見直し、貯金、スキルアップ、資産運用が提案されている

一人暮らしの高齢者が増えている

近年、日本社会において一人暮らしの高齢者が増加しています。国民生活基礎調査や高齢社会白書、国勢調査の結果を見ると、性別を問わず一人暮らしの高齢者の割合が上昇傾向にあることがわかります。

具体的には、65歳以上の一人暮らしの割合は、1980年には男性が4.3%、女性が11.2%でしたが、2020年には男性が15.0%、女性が22.1%まで増加しています。さらに、2040年には男性が20.8%、女性が24.5%に達すると予測されています。この統計から、高齢者の4人に1人以上が一人暮らしをしている現状が浮かび上がってきます。

一方で、簡易生命表によると、日本人の平均寿命は年々延びており、健康寿命も長くなっています。2022年時点での平均寿命は、男性が81.05年、女性が87.09年となっています。この数字は、およそ20年前と比較すると、男女ともに約3年ほど延びています。

しかし、注目すべきは寿命における男女差です。女性の方が男性よりも約6年長生きする傾向にあります。このことは、女性の方が老後一人暮らしになる可能性が高いことを示唆しています。

また、高齢期の一人暮らしは、元々独身であった人だけでなく、離婚や配偶者との死別によって「おひとりさま」になるケースも多くあります。特に女性は、男性より平均寿命が長いため、配偶者と死別して一人暮らしになるリスクが高くなります。

これらの統計や傾向から、老後の一人暮らしは、性別や婚姻歴に関わらず、多くの人にとって現実的な可能性となっていることがわかります。そのため、独身の方はもちろん、現在パートナーがいる方も含めて、老後の一人暮らしに備えた準備を考えることが重要になってきています。

参考:

内閣府 令和6年版高齢社会白書(概要版)第1章 高齢化の状況

総務省統計局 国勢調査 令和2年国勢調査 人口等基本集計結果

老後の一人暮らしにはどのくらいの生活費がかかる?

老後の一人暮らしにかかる生活費は、個人の生活スタイルや居住地域によって大きく異なりますが、総務省の家計調査報告を参考にすると、ある程度の目安を知ることができます。2023年の調査結果によれば、65歳以上の単身無職世帯の平均的な支出額は、月額約15万7,673円となっています。

この金額には、日々の食費や光熱費はもちろん、医療費や交通費、さらには趣味や娯楽にかかる費用まで含まれています。ただし、これはあくまで平均値であり、個人の状況によっては、この金額より多くかかる場合もあれば、少なく抑えられる場合もあります。

例えば、持ち家か賃貸かで住居費が大きく変わりますし、健康状態によっては医療費が想定以上にかさむこともあるでしょう。また、都市部と地方では物価の差も影響してきます。

一方、収入面を見ると、同じ調査で65歳以上の単身無職世帯の平均実収入は月額約12万6,905円となっています。単純計算では毎月約3万円の赤字となりますが、これも平均値であり、実際には個人の年金受給額や貯蓄、その他の収入源によって大きく変わってきます。

したがって、老後の一人暮らしに必要な生活費を考える際は、この平均値を参考にしつつ、自身の生活スタイルや希望、健康状態、居住地域などを踏まえて、より具体的に試算していく必要があります。また、予期せぬ出費に備えて、ある程度の余裕を持った計画を立てることが賢明でしょう。

引用元:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)」

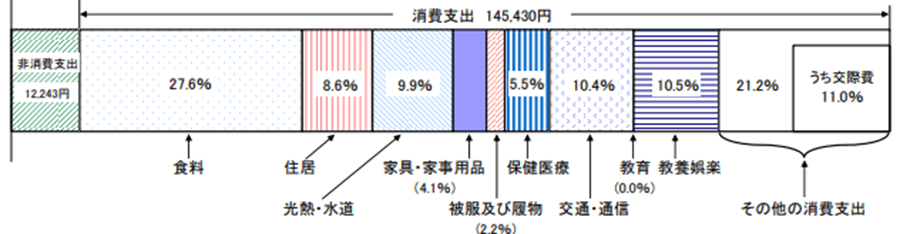

一人暮らしの高齢者|一ヵ月当たりの支出金額と内訳

65歳以上の単身無職世帯における一ヵ月当たりの支出金額とその内訳を見てみましょう。

| 項目 | 金額 |

|---|---|

| 食費 | 40,103円 |

| 住居費 | 12,546円 |

| 光熱費・水道料金 | 14,436円 |

| 家具・家事用品 | 5,923円 |

| 被服及び履物 | 3,241円 |

| 保健医療 | 7,981円 |

| 交通・通信 | 15,086円 |

| 教養娯楽 | 15,277円 |

| その他の消費支出 | 30,821円 |

| 非消費支出 | 12,243円 |

この表から、高齢者の一人暮らしにおいて最も大きな支出項目は食費であることがわかります。次いで、光熱・水道費、交通・通信費、教養娯楽費が主要な支出となっています。

ただし、ここで注意すべき点があります。この調査における住居費の平均は12,546円と比較的低額ですが、これは持ち家率が高いことが影響しています。賃貸住宅に住む場合、家賃が加算されるため、住居費はさらに高額になる可能性があります。

また、保健医療費は現在7,981円となっていますが、加齢とともに健康上の問題が増える可能性があり、将来的にこの費用が増加することも考慮に入れる必要があります。

一人暮らしの高齢者|一ヵ月当たりの収入金額と内訳

次に、65歳以上の単身無職世帯の一ヵ月当たりの収入金額とその内訳を見てみましょう。

| 項目 | 金額 |

|---|---|

| 社会保障給付金 | 118,230円 |

| 仕送り金・内職・その他 | 8,675円 |

| 実収入合計 | 126,905円 |

この表から、高齢者の一人暮らしにおける主な収入源は社会保障給付、つまり年金であることがわかります。実収入全体の約93%を占めており、残りの約7%が仕送りや内職などの収入となっています。

ここで、厚生労働省の「厚生年金・国民年金事業の概況」によると、2022年時点での平均年金月額は、厚生年金(老齢厚生年金)が14万3,973円、国民年金(老齢基礎年金)が5万6,316円となっています。

これらの数字を見ると、年金の種類によって受給額に大きな差があることがわかります。厚生年金受給者は比較的余裕のある生活を送れる可能性が高い一方、国民年金のみの受給者は生活費の確保に苦労する可能性があります。

しかし、これらの数字はあくまで平均値であり、個人の状況によって実際の収支は大きく異なる可能性があります。例えば、年金以外の収入源を持っていたり、支出を上手く管理できていれば、より安定した生活を送ることができるでしょう。したがって、自身の状況に合わせた具体的な計画を立てることが重要です。

参考:

総務省統計局 家計調査報告 家計2023年(令和5年)平均結果の概要

厚生労働省年金局 令和4年度 厚生年金保険・国民年金事業の概況

おひとりさまの老後資金として備えておくべき費用

独身で一人暮らしをする方の老後には、通常の生活費に加えて、特別な備えが必要となる費用があります。

ここでは、おひとりさまの老後に備えて準備しておくべき主な費用について詳しく見ていきましょう。これらの費用を事前に把握し、計画的に準備することで、より安心で充実した老後生活を送ることができます。

治療や入院に伴う医療費

老後は加齢に伴い身体機能が衰えるため、医療機関を受診する機会が増加します。また、重篤な病気にかかるリスクも高まり、高度な治療が必要になる可能性も考慮しなければなりません。

厚生労働省の調査によると、2019年における日本人の平均寿命は男性81.41歳、女性87.45歳である一方、健康寿命は男性72.68歳、女性75.38歳となっています。特に女性は平均寿命と健康寿命の差が12.06年と、男性の8.73年よりも大きくなっています。この期間は、何らかの健康上の問題で日常生活に制限がある状態を意味し、医療費の増加につながる可能性が高いのです。

したがって、特に女性は長期にわたる医療費の備えが必要となります。突然の入院や手術、長期の通院治療などに備え、十分な貯蓄や保険の加入を検討することが重要です。

参考:

介護にまつわる費用

老後、身体機能の低下により一人での生活が困難になった場合、介護サービスが必要になる可能性があります。介護施設への入居や在宅介護サービスの利用には相応の費用がかかります。

さらに、介護が必要になった際には、自宅の環境整備も重要です。例えば、介護用ベッドの購入や、浴室・トイレへの手すりの設置、段差の解消などが必要になるかもしれません。これらの住環境の改善にも相当の費用がかかることを念頭に置く必要があります。

2021年の調査によると、介護にかかる費用は月額平均で8万3,000円、介護期間の平均は5年1カ月とされています。これに住宅改修費用や介護用品の購入費用を加えると、一人あたりの介護費用は約581万円に達します。このような大きな出費に備えて、早い段階から計画的な資金準備を始めることが賢明です。

住まいに関わる費用

老後は住まいの老朽化が進む時期でもあります。持ち家やマンションの場合、定期的なメンテナンスや大規模修繕が必要になることがあります。例えば、屋根の葺き替えや外壁の塗り替え、設備の更新などです。これらの費用を事前に見積もり、計画的に貯蓄しておくことが重要です。

一方、持ち家を持っていない方は、老後の住まいについて早めに検討する必要があります。高齢になると、新たに賃貸契約を結ぶことが難しくなる可能性があるためです。そのため、現役世代のうちにマンションを購入するなど、将来の住まいを確保しておくことも一つの選択肢となります。

住まいに関する費用は個人の状況によって大きく異なりますが、長期的な視点で計画を立て、必要な資金を準備しておくことが、安心な老後生活につながります。

葬儀代やお墓にかかる費用

おひとりさまの場合、自身の葬儀やお墓についても事前に考えておく必要があります。葬儀の形式は近年多様化しており、従来の一般葬から、より小規模な家族葬、さらには直葬と呼ばれる火葬のみの形式まで、さまざまな選択肢があります。

お墓についても、従来の墓石を建てる一般墓から、複数の遺骨を一緒に埋葬する合祀墓、さらには自然に還る樹木葬や散骨など、多様な選択肢が存在します。

2023年の調査によると、葬儀にかかる費用の平均は約97万5,000円となっています。これに加えて、お墓の購入や管理費用なども考慮する必要があります。これらの費用は、事前に準備しておくことで、万が一の際に周囲に負担をかけることなく、自分の希望に沿った最期を迎えることができます。

おひとりさまの方は、これらの費用を含めた「終活」を早めに始めることをお勧めします。自分の意思を事前に明確にし、必要な資金を準備しておくことで、より安心して人生の最終章を過ごすことができるでしょう。

今から老後資金を準備する方法

老後の備えは早ければ早いほど有利です。特に一人暮らしの独身者は、自身の生活設計に合わせて柔軟に資金準備ができるという利点があります。

ここでは、今からでも始められる老後資金の準備方法について、具体的なアプローチを紹介します。日々の生活習慣の見直しから、長期的な資産形成まで、さまざまな角度からアプローチすることで、より安定した老後生活を実現する可能性が高まります。

家計を見直す

一人暮らしの独身者は、家族世帯と比較して自由に使える費用が多い傾向にあります。そのため、家計を見直すことで老後の資金調達につながりやすいという特徴があります。

まずは、日々の支出を細かく記録し、不要な出費を洗い出すことから始めましょう。例えば、頻繁な外食を控え、自炊を増やすことで食費を大幅に削減できる可能性があります。また、通信費の見直しも効果的です。大手キャリアから格安SIMに切り替えることで、毎月数千円の節約が可能になります。

さらに、固定費の見直しも重要です。例えば、利用頻度の低い有料サブスクリプションサービスの解約や、不要な保険の見直しなどが挙げられます。これらの小さな節約の積み重ねが、将来的に大きな資金となって還ってくるのです。

動けるうちに貯金やスキルアップをしておく

40代・50代は一般的に収入が最も多い時期です。この時期に積極的に貯蓄を始めることで、老後の資金準備を効果的に行うことができます。例えば、毎月の収入の一定割合を自動的に貯蓄口座に振り分けるなど、強制的に貯蓄する仕組みを作ることが有効です。

また、将来的な収入確保のために、現在のうちからスキルアップを図ることも重要です。特に、インターネットを介したデスクワークなど、体力的な負担が少ない仕事のスキルを身につけておくと、老後も働きやすくなります。例えば、ライティングスキルやウェブデザイン、プログラミングなどのスキルは、年齢に関わらず需要が高く、在宅でも仕事ができるため、老後の収入源として有望です。

このように、現在の貯蓄と将来的な収入源の確保を並行して進めることで、より安定した老後生活を実現できる可能性が高まります。

資産運用を始める

老後資金の準備には、貯蓄だけでなく資産運用も有効な手段です。特に、NISAやiDeCoといった制度を利用することで、税制優遇を受けながら資産形成を行うことができます。

NISAは、年間の投資上限額まで、運用益が非課税となる制度です。2024年から始まった新制度では、つみたて投資枠が年間120万円、成長投資枠が年間240万円に拡大され、併用により合計で年間360万円までの非課税投資枠が設けられました。株式や投資信託などに投資でき、比較的自由度の高い運用が可能です。

一方、iDeCo(個人型確定拠出年金)は、老後のための資産形成に特化した制度です。掛け金が全額所得控除の対象となり、運用益も非課税となります。ただし、原則として60歳まで引き出すことはできません。

これらの制度を利用することで、インフレに負けない資産形成が可能になります。ただし、資産運用にはリスクも伴うため、自身のリスク許容度に応じた運用方法を選択することが重要です。専門家のアドバイスを受けながら、長期的な視点で資産運用を行うことをおすすめします。

おひとりさま老後におけるお金以外の心配ごとと対策

おひとりさまの老後生活では、経済面だけでなく、さまざまな心配ごとが存在します。特に、日常生活や緊急時のサポート体制、財産管理、そして人生の最終章に関する手続きなどが大きな課題となります。本章では、これらの問題について詳しく解説し、その対策を提案します。

具体的には、以下の3つの主要な懸念事項について取り上げます。

- 入院時や施設入居時の緊急連絡先や保証人を頼める人がいない

- 財産の管理が難しくなる可能性がある

- 葬儀や遺品整理など「もしものとき」の手続きを頼れる人がいない

これらの問題は、家族や親族のサポートを得にくいおひとりさまにとって、特に重要な課題です。しかし、適切な準備と対策を講じることで、これらの不安を軽減し、より安心して老後を過ごすことができます。

以下、それぞれの問題と対策について解説します。

入院時や施設入居時の緊急連絡先や保証人を頼める人がいない

おひとりさまの方が入院や手術を受ける際、また老人ホームへの入居を検討する場合、多くの医療機関や介護施設では身元保証人の設定を求められます。身元保証人は、入院費用や施設利用料の支払い保証、緊急時の連絡先、さらには死亡時の対応など、重要な役割を担います。

しかし、身寄りがない場合、この身元保証人を立てることが困難となり、スムーズな入院手続きや施設入居ができない可能性があります。この問題は、緊急時の対応を遅らせたり、希望する医療や介護サービスを受けられない事態を引き起こす可能性があります。

この課題に対する有効な解決策として、身元保証人サービスの利用が挙げられます。これは、専門の事業者が身元保証人の役割を代行するサービスです。多くの場合、弁護士や司法書士が母体となった法人がこのサービスを提供しています。

身元保証人サービスを利用することで、入院や施設入居の際の手続きがスムーズになるだけでなく、緊急時の対応や支払いの保証など、さまざまな面でサポートを受けることができます。また、専門家が関与することで、より適切で公平な対応が期待できます。

ただし、サービスの内容や費用は提供者によって異なるため、複数の事業者を比較検討し、自身のニーズに合ったサービスを選択することが重要です。また、このようなサービスを利用する際は、契約内容を十分に理解し、将来的な費用負担についても考慮しておく必要があります。

財産の管理が難しくなる可能性がある

加齢に伴い、判断能力の低下や認知症の症状が現れる可能性があります。このような状況になると、財産管理に関する重要な決定や法的手続きを自身で行うことが困難になる場合があります。例えば、不動産の売却や高額な契約の締結、複雑な投資判断などが難しくなることが考えられます。

特におひとりさまの場合、日常的に財産管理をサポートしてくれる家族がいないため、この問題はより深刻になる可能性があります。また、判断能力が低下した状態で不適切な財産管理を行ってしまうと、詐欺や悪質商法の被害に遭うリスクも高まります。

このような事態を防ぐための有効な対策として、任意後見制度の利用が挙げられます。任意後見制度とは、判断能力が低下する前に、将来の財産管理や身上監護(生活上の支援)を任せる人(任意後見人)をあらかじめ選んでおく制度です。

任意後見人には、信頼できる知人や親族を選ぶこともできますが、より専門的な知識と経験を持つ弁護士や司法書士などの専門家を選ぶことも可能です。専門家を任意後見人に選ぶことで、法律や財務に関する専門知識を活かした適切な財産管理が期待できます。

任意後見制度を利用するには、公正証書で任意後見契約を結ぶ必要があります。契約では、任意後見人の権限や報酬などを細かく定めることができるため、自分の意思を最大限反映させた財産管理が可能となります。

早い段階で任意後見制度の利用を検討し、契約を結んでおくことで、将来的な不安を軽減し、自分の意思を尊重した財産管理を実現することができます。

葬儀や遺品整理など「もしものとき」の手続きを頼れる人がいない

おひとりさまの場合、自身が亡くなった後の葬儀や遺品整理などの手続きを行ってくれる身近な人がいないことが大きな課題となります。身寄りがない場合、一般的な葬儀は行われず、行政による簡素な火葬のみの対応となる可能性があります。

また、遺品の整理については、賃貸住宅の場合は大家さんの、介護施設に入居していた場合は施設の負担となってしまいます。これは、関係者に多大な迷惑をかけることになり、生前の人間関係を損なう可能性もあります。

このような問題を解決する有効な方法として、死後事務委任契約の締結が挙げられます。死後事務委任契約とは、自身の死後に行う葬儀や遺品整理、各種の手続きなどを、事前に特定の人や士業などの専門家、民間の事業者などに委託しておく契約です。

この契約を結ぶことで、自分の希望に沿った葬儀を行ってもらえたり、遺品を適切に整理・処分してもらえたりします。また、銀行口座の解約や各種契約の解除など、死後に必要となるさまざまな手続きも委託することができます。

死後事務委任契約は、主に弁護士や司法書士などの法律の専門家と結ぶことが一般的です。専門家に委託することで、法的な問題にも適切に対処してもらえる安心感があります。

契約を結ぶ際には、葬儀の形式や規模、遺品の処分方法、さらには SNS アカウントの取り扱いなど、細かい希望を伝えておくことが大切です。また、これらの事務を行うための費用も事前に預託しておく必要があります。

死後事務委任契約を結んでおくことで、自分の死後の手続きについての不安を解消し、周囲に迷惑をかけることなく、自分らしい最期を迎える準備ができます。また、生前から「もしものとき」の準備をすることで、より充実した人生を送ることができるでしょう。

一人暮らしをしている独身の方で老後に不安があるなら「ひとりのミカタ」へ

セゾンカードでおなじみのクレディセゾンのグループ会社「くらしのセゾン」が提供する「ひとりのミカタ」は、一人暮らしをしている独身の方々の老後の不安を解消するための総合的な支援サービスです。このサービスは、日常生活から終活に関するさまざまな悩みごとに対応し、おひとりさまの「いつも」と「もしも」をサポートします。

「ひとりのミカタ」の特徴は、クレディセゾングループの信頼性に基づいた安心のサービス提供にあります。提携する専門士業事務所や専門サービス会社と連携し、万全のサポート体制を整えています。

このサービスでは、入院や高齢者施設入居時の身元保証サービスを利用できるため、緊急時の対応に不安を感じる方にとって心強い味方となります。また、病院や施設からの緊急連絡先としての機能も備えており、いざという時の連絡体制も整っています。

さらに、生前整理や遺品整理に関する無料相談も受けられるため、将来の住まいの整理について専門家のアドバイスを得ることができます。相続や葬儀、お墓に関する相談も無料で利用可能なので、終活に関する幅広い疑問や不安を解消することができます。

プランによっては、24時間365日の見守り・駆けつけサービスや、エンディングサポート(死後事務手続き)まで含まれており、一人暮らしの方の日常生活から人生の最期まで、トータルでサポートする体制が整っています。

「ひとりのミカタ」は、身元保証が中心のライトな「エルダープラン」とエンディングサポート(死後事務手続き)までパッケージされた「プラチナプラン」の2つのプランを用意しており、年齢や必要なサポートの内容に応じて選択することができます。どちらのプランも、おひとりさまの生活を総合的にサポートする内容となっています。

老後の不安を感じている方は、ぜひ「ひとりのミカタ」に問い合わせてみてはいかがでしょうか。

おわりに

一人暮らしの独身者にとって、老後の備えは重要な課題です。高齢者の単身世帯が増加する中、適切な準備を行うことで、経済的・精神的な不安を軽減できます。必要な資金を把握し、早期から貯蓄や資産運用を始めることが大切です。同時に、身元保証や財産管理、終活などの課題にも目を向ける必要があります。「ひとりのミカタ」のようなサポートサービスを活用することで、より安心して老後を迎えられます。今から具体的な行動を起こすことで、充実したおひとりさまの老後生活を実現できるでしょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。