「地震保険の保険料はどのくらいなのか分からない。」という方も多いのではないでしょうか。今回このコラムでは、地震保険の相場について紹介したうえで、中古と新築、また、一戸建てとマンションによってどのように相場が変化するのか解説します。また、保険料が決まる要素や低く抑えるポイント、加入する必要性についても紹介するので、ぜひ参考にしてください。

地震保険とは?

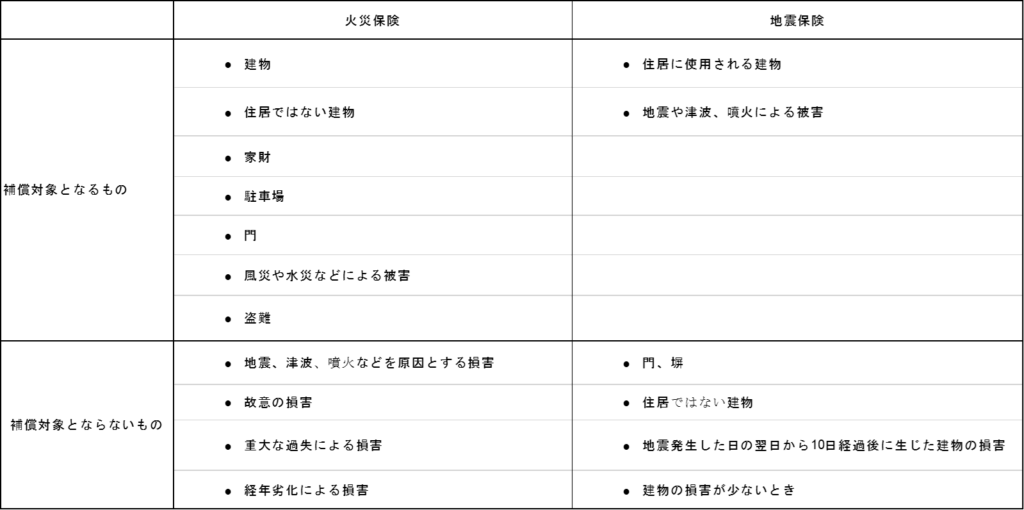

地震保険とは、地震や津波、噴火などによる被害を補償するための保険です。例えば火災保険に加入している場合、火災による被害については補償を受けられます。しかし、その火災が地震により起こったものであるときは補償されません。

また、家財も同様です。火災保険で家財を補償対象に設定している場合でも、損害が生じた理由が地震や津波などのときは保険金は受け取れません。

いつ地震が起こるか分からない、地震大国である日本に住む私たちにとって、地震に備えておくことは必要といえるでしょう。地震保険に加入し、万が一のときの損失に備えておきましょう。

保険料はどの保険会社でも同じ

地震保険とは、「地震保険法」と呼ばれる法律に基づいて、国と保険会社が共同で実施している保険制度です。そのため公共性が高く、保険会社が異なる場合も補償される内容や保険料に差はありません。

火災保険とセットで加入する

地震保険は、単独では加入できない保険です。常にセットで加入することを意識し、火災保険の内容でプランや保険会社を決めるようにしましょう。それぞれ補償範囲が異なるので、補償が不足する点を補完することに留意して契約すると、無駄のない契約にしやすくなるでしょう。以下を参考にしてください。

火災保険とは異なり10年契約はできない

火災保険は一般的に10年までの1年単位で契約期間を設定できます。契約期間を長くして一括払いを選択すると保険料が割り引かれるので、保険料を抑えたいときは契約期間を長くすることがおすすめです。

しかし、地震保険は最長でも5年の契約期間しか設定できません。火災保険において5年を超える長期契約を結ぶときは、地震保険については契約期間を以下のいずれかに設定し、保険料を支払うようにしましょう。

- 契約期間を1年に設定し、自動継続にする

- 契約期間を5年に設定し、自動継続にする

賃貸住宅でも加入できる

地震保険は、賃貸住宅も加入できます。ただし、賃貸物件では入居者は建物に対する補償は不要であるため、家財についてのみ検討しましょう。地震保険では、次の家財を補償対象に含められます。

- 家電製品

- 家具

以下のものは補償対象にはなりません。補償内容を決定するときに注意しましょう。

- 300,000円を超える貴重品

地震保険では家財に対する保険金の上限額は1,000万円 です。また、火災保険によって受けられる補償額の30%~50%が上限となるため、地震保険で対応できる家財補償を高額にするためには、補償のベースとなる火災保険による補償額も高額にする必要があります。

元々、地震保険は、被災者の生活を安定させることを目的とした保険です。生活に本当に必要なものだけを補償する程度に保険を設定しましょう。

地震保険料と保険金の相場

地震保険料はどの保険会社で加入しても同じですが、建物の構造や都道府県、耐震構造かどうか、家財・建物にどの程度の補償額を設定するかなどによって異なります。そのため、一概に相場はいくらか断定することはできません。

また、保険金も同様です。被害の程度や補償上限額によって異なるため、相場はなく、個々のケースによって異なります。保険料に見られる一般的な傾向としては、次の2点が挙げられるでしょう。

- マンションは一戸建てよりも低め

- 新築一戸建ては中古よりも低いことがある

それぞれの理由について解説します。

マンションは一戸建てよりも低め

地震保険料は、建物の構造によって異なります。以下のようにイ構造とロ構造の2つに分けて保険料が決まります。マンションなどのコンクリート造は木造住宅よりも保険料が低額です。地域にもよりますが、ロ構造は同じ条件のイ構造の建物よりも1.53~2.36倍の違いがあります。

- イ構造:鉄骨造、コンクリート造など

- ロ構造:木造など

参考:損害保険料率算出機構「火災保険・地震保険の概況 2020年度版」

新築一戸建ては中古よりも低いことがある

地震保険の保険料は、建物の耐震性能によって割引を受けられます。地震保険に加入する前に、耐震性能についてもチェックしましょう。耐震性能が優れている場合には最大50%の割引が実施されます。

例えば、1981年6月1日以降に新築された建物は、それ以前の建物よりも10%以上の割引の適用が可能です。近年では耐震性能にこだわった住宅も多いため、一般的に、新築一戸建ては中古一戸建てよりも地震保険料が低い傾向があります。

耐震性能による割引率は以下のとおりです。ただし、割引は重複されないため、50%が最大となります。

- 免震建築物:50%

- 耐震等級1、2、3のいずれかに該当:10~50%

- 現行の耐震基準を満たしている:10%

- 1981年6月1日以降に新築された:10%

補償金額と支払われる保険金の割合について

地震保険に加入していても、地震による被害の全額が補償されるとは限りません。損害の程度と保険金の割合については、以下を参考にしてください。

| 損害の程度 | 保険金 の割合 |

| 全損 | 地震保険金の全額 |

| 大半損 | 地震保険金の60% |

| 小半損 | 地震保険金の30% |

| 一部損 | 地震保険金の5% |

なお、保険金が支払われる場合は、時価が上限となります。時価とは同等のものを購入するときに必要と思われる金額から、使用によって消耗あるいは経年劣化した分を差し引いた金額のことです。

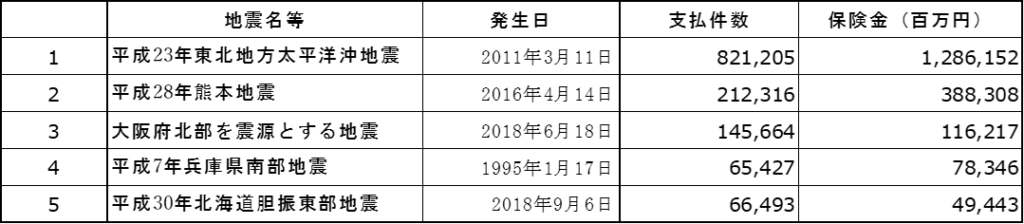

地震保険の高額支払保険金事例

地震保険制度が創設されて以来、地震により高額な保険金が支払われてきました。そのなかでも、支払われた保険金が高額であった地震について、保険金総額の順に1位〜5位まで紹介します。

保険金が支払われない場合

地震保険に加入していても、以下のいずれかに該当する場合は保険金が支払われないことがあります。

- 契約者などの故意あるいは重大な過失により起こった損害

- 法令に違反する行為により起こった損害

- 紛失や盗難により起こった損害

- 戦争や革命、武装反乱、暴動などによる損害

- 核燃料物質によって汚染されたことによる損害、あるいは核燃料物質によって汚染されたものによる損害

- 地震が発生した日の翌日から10日を経過した後に生じた損害

また、家財を補償対象としている場合も、以下のものは家財には含まれないため、保険金が支払われないことがあります。

- 通貨、有価証券、切手、印紙、預貯金の証書

- 自動車

- 宝石、貴金属、骨董などで1つあるいは1組の価額が300,000円を超えるもの

- 設計書や原稿、図案、帳簿など

地震保険料が決まる要素

地震保険料は以下の要素で決まります。

- 建物の構造

- 都道府県

- 耐震性能

- 保険期間

紹介した内容を含め、それぞれについて見ていきましょう。

建物の構造

地震保険料は建物の構造によって価格が変わります。一般的に、鉄筋造やコンクリート造の建物は、木造住宅よりも地震保険料が低額です。

都道府県

地震保険料は都道府県によっても変わります。保険期間が1年、コンクリート造などのイ構造の建物の保険料について見てみましょう。耐震性能などによる割引の適用がない場合、北海道や青森県、京都府などにある建物では、保険金額1,000万円に対して7,400円の保険料がかかります。一方、東京都や神奈川県、静岡県などにある建物では、保険金額1,000万円に対して27,500円の保険料が必要です。

木造についても同じく都道府県によって保険料に大きな差があります。耐震性能などによる割引の適用がない場合、北海道などにある建物では保険金額1,000万円に対して12,300円の保険料がかかりますが、東京都などにある建物では、保険金額1,000万円に対して42,200円の保険料 が必要です。

耐震性能

耐震性能のある建物は地震保険料が最大50%割り引かれます。1981年6月1日より前に新築された建物に関しては、耐震補強工事などを実施していないと割引が適用されないことがあるため注意しましょう。

なお、耐震性能による割引が適用されるには、該当する割引に対応する証明書を提出する必要があります。以下の書類を求められることがあるため、地震保険の契約前に準備しておきましょう。

- 住宅性能評価書

- フラット35Sの適合証明書

- 技術的審査適合証

- 共用部分検査・評価シート

- 建物登記簿謄本(建築年による割引を申請する場合)

- 建築確認書(建築年による割引を申請する場合)

保険期間

地震保険の保険期間は1年~5年の間で設定することが可能です。保険期間を長く設定し、保険料を一括で支払うと保険料は長期係数に従って下がります。割り引かれる割合は以下のとおりです。

| 保険期間 | 長期係数 |

| 2年 | 1.90(1年当たりの金額は通常の95%) |

| 3年 | 2.85(1年当たりの金額は通常の95%) |

| 4年 | 3.75(1年当たりの金額は通常の93.75%) |

| 5年 | 4.65(1年当たりの金額は通常の93%) |

例えば1年間の地震保険料が20,000円の場合、2年間の契約にして一括で支払うと以下の計算式により、保険料は38,000円です。

- 20,000円×1.90=38,000円

1年当たり19,000円となるため、5%の割引を受けられることになります。

地震保険は必要?

住宅は価格が高いため、地震により家屋が損壊すると元どおりに戻すためには高額の費用がかかります。家財も同様です。家電や家具は高額なため、地震によって使えなくなってしまうと、元どおりの暮らしに戻すためには、経済的に大きな負担を強いられます。

地震保険に加入するかどうか迷ったときは、付帯率と加入率が参考になるかもしれません。付帯率とは、火災保険に加入したときに地震保険も加入するケースの割合です。年々増加しており、2020年には70%に迫る勢いです。火災保険に加入する方の多くが地震保険にも加入していることが分かります。

一方、加入率とは地震保険に加入している世帯の割合で、これも付帯率と同様、年々増加していることがわかるでしょう。2020年の時点では3世帯に1世帯以上が地震保険に加入しています。

地震が起こったときに被害が多いと考えられる場合には、地震保険に加入して備えておくことがおすすめです。例えば木造住宅にお住まいの場合や、新築したばかりで建物や家財なども新しく、万が一のときにもできるだけ元どおりの状態に修繕したい場合も、地震保険に加入して経済的にサポートを得られるようにしておきましょう。

地震保険料を低く抑えるポイント

地震保険料は次のポイントに留意することで、負担を軽減することが可能です。

- 耐震補強工事を行う

- 火災保険とセットで保険期間を長くする

- 地震保険料控除の手続きをする

それぞれのポイントについて、詳しく見ていきましょう。

耐震補強工事を行う

地震保険は、耐震性能によって10%~50%の割引を受けられます。割引を受けられない場合、あるいは割引率が低いときは、耐震補強工事を依頼するという方法があります。地震保険料が低くなるだけでなく、住宅が地震に強くなります。建物や家財を守るだけでなく、家族の命を守ることにもつながるでしょう。

火災保険とセットで保険期間を長くする

保険期間を長く設定して、火災保険とセットで一括で保険料を支払うことで、1年当たりの保険料を下げることが可能です。地震保険と火災保険のどちらも、契約期間や支払方法を見直してみましょう。

クレディセゾンでは、お客さまのニーズや予算に合わせてカスタマイズできる火災保険をご提案しています。家財だけのご契約にも対応しておりますので、賃貸物件にお住まいの方にもおすすめです。オンラインでお見積り、お申し込みいただけますので、ぜひ一度ご検討ください。

地震保険料控除の手続きをする

地震保険料は「地震保険料控除」の手続きをすることで、課税所得額を減額することができます。地震保険料が年間50,000円以下の場合は全額、50,000円超のときは50,000円を 所得控除として申告することが可能です。

会社員や公務員の場合は、年末調整で地震保険料控除の手続きができます。また、確定申告でも手続きができるので、忘れずに手続きをしましょう。

なお、地震保険料控除が適用されると所得税や住民税の金額を減らすことができます。例えば所得税が20%、住民税が10%であれば、所得税は最大10,000円、住民税は最大5,000円の減額が可能です。

地震保険で万が一に備えよう

地震保険に加入することで、万が一のときに損害補償を受けることができます。保険金によって建物を修繕し、家財を購入すれば、早く元の生活に戻れるでしょう。

地震保険料の金額が気になる場合は、耐震補強工事をすることや保険期間を長くして一括で保険料を支払うことも検討することもおすすめです。また、地震保険料控除の手続きをすることで、所得税や住民税を節税することも忘れてはいけません。保険料そのものを減額することはできませんが、保険料による負担を軽減することは可能です。

地震保険に加入するかどうか迷ったときは、地震保険の加入率も参考になるかもしれません。大切な家屋と家財を守るためにも、地震保険や火災保険の契約を検討してみましょう。