親がリタイアしたあと、老後生活や介護の問題に悩んでいないか不安に感じる子どもは多いのではないでしょうか。実際に介護が必要になった際に、親の老後資金が不足している場合は、何かしらの援助を行う必要があります。

親の老後資金不足に対して、子どもとしてどのように助けたら良いのか、また資金不足に陥った際の具体的な解決策についても解説します。持ち家がある場合に利用できるおすすめの方法もご紹介しますので、ぜひ参考にしてください。

リースバックの無料相談はこちら

東日本からお電話の方0120-155-465

西日本からお電話の方0120-723-739

※営業時間平日8:45~17:30(土日祝休み)

親世代の老後のお金事情

平均年金受給額

平均年金受給額(月額)は約140,000円となっており、年額に換算すると約170万円です。

└令和2年度厚生年金保険・国民年金事業の概況

60歳~69歳までの世帯の平均貯蓄額は約2,400万円、70歳以降だと約2,300万円です。

平均年収は60歳~69歳までだと約590万円、70歳以降は約440万円に下がります。

└総務省:家計調査報告 (貯蓄・負債編)

親の老後資金、子どもはどう支援すべき?

親の老後資金が厳しくなった際、子どもとしてどのような支援を行うべきなのでしょうか。まず1つ目に考えられるのは、なぜ資金繰りが難しくなったのか、その原因を突き止めることです。

生活レベルを落とさず、現役時代と同じ支出を続けていたのでは、家計の収支が赤字になる可能性は非常に高くなります。もし、無駄な支出が多いと感じるなら、家計の見直しをすすめてみましょう。

そして、自身の家計に余裕があるならば、許容範囲内で仕送りするという方法もあります。賃貸住宅に住んでいるなどで家賃負担が大きい場合は、思い切って同居を考えてみましょう。

同居することで家賃負担や光熱費負担を減らせる場合もありますし、同居していることで親の健康状態に変化があった際にもすぐに対応できます。

お金のない親が利用できる制度もある

もちろん、子どもからの支援だけではなく、親自身が利用できる制度もあります。具体的には以下の制度です。

親が利用できる制度2つ

- 生活保護

- 生活福祉資金貸付制度

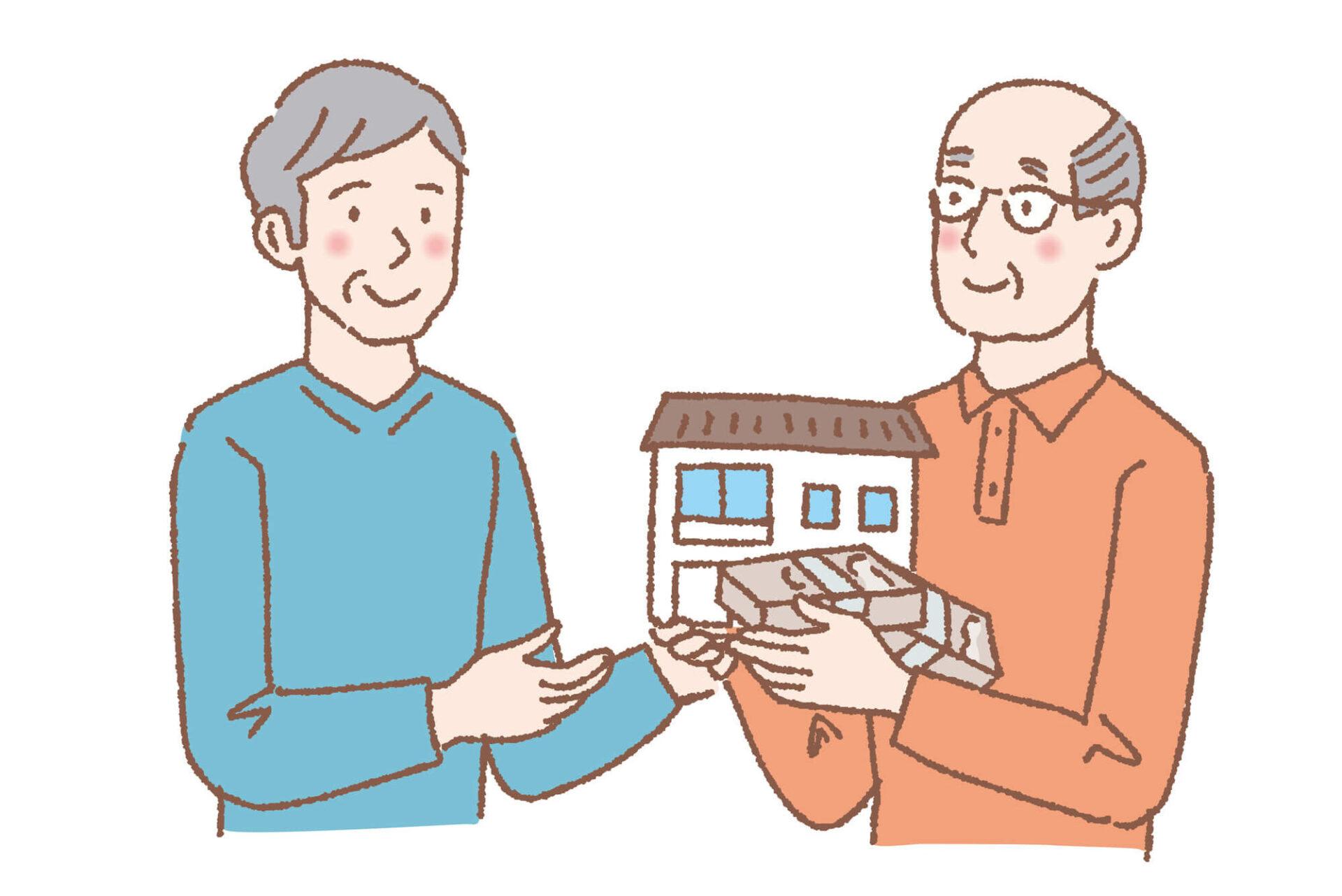

持ち家を活かして老後資金を確保する方法とは

もし、親の家が持ち家であれば、それは資産として活用できます。ご紹介したような貸付制度を選ぶよりもリースバックを利用することをおすすめします。

リースバックとは、自宅を売却することでまとまった資金を得て、さらに賃料を支払うことで自宅に住み続けることができる仕組みです。自宅が資産のひとつであるとは分かっていても、売却するとなるとほかに移り住まなければならず、それが売却をためらう原因になっているケースは多いでしょう。

その点、リースバックであれば、売却しても自宅に住み続けることができるため、転居先を探す必要もなく、引っ越し費用などといった負担もありません。さらに、売却することで所有権がなくなることから、その後の固定資産税等の負担もありません。

セゾンファンデックスはプライム市場に上場しているクレディセゾンの100%子会社のため、安心して任せることができるでしょう。また、賃貸借契約中に貸主が変更になるなどの不安がないこともおすすめの理由として挙げられます。

リースバックの無料相談はこちら

東日本からお電話の方0120-155-465

西日本からお電話の方0120-723-739

※営業時間平日8:45~17:30(土日祝休み)

セゾンのリースバックの説明動画です。(音声が出ます。音量調整にご注意ください。)

不安だなと感じたらまずはお電話ください

老後資金不足の問題は、少子高齢化、そして日本の人口減少問題と共に見過ごすことができないものです。なかには早めに準備しておき、平均貯蓄額以上の貯蓄を備えている方もいますが、老後は何が起こるか分かりません。特に超高齢化社会となっている今、その貯蓄額が足りるという保証はありません。

親がリタイアした際には、老後の資金は大丈夫か、自身にできることはないかをきちんと話し合い、可能な範囲で援助することも伝えておきましょう。そして、親の自宅が持ち家ならばリースバックを利用する方法もあることを伝え、意向を確認しておくことをおすすめします。そのためにはご自身がリースバックの特徴を理解し、メリットやデメリットをしっかりと把握しておきましょう。

もし、リースバックに興味を持たれたなら、セゾンのリースバックがどのようなものか、公式WEBサイトを一度チェックしてみてください。リースバックには老後資金の確保以外にもさまざまな活用法がありますので、ご自身が生活していくうえで参考になる事例が見つかるかもしれません。

リースバックの無料相談はこちら

東日本からお電話の方0120-155-465

西日本からお電話の方0120-723-739

※営業時間平日8:45~17:30(土日祝休み)