飲食店に限らず、事業を立ち上げる際には開業資金や運転資金が必要です。しかし、実際いくらあれば良いのか見当がつかない、という方もいるかもしれません。そこで今回の記事では、飲食店を開店するとき、そして、開店した後にどのぐらい運転資金があれば良いのかについて解説します。金額の目安や資金調達方法など、知っておくと役に立つ知識を詳しく説明するので、ぜひ参考にしてください。

- 飲食店開業には開業資金と運転資金が必要になる

- 自己資金だけで開業資金と運転資金を賄えないなら公的融資や金融機関からの融資、リース・割賦や出資も検討すること

- 実際に飲食店を運営する段階になったら、運転資金の節約にも努めること

- 資金繰り表を有効活用し、資金不足に陥らないか、経営上の課題は何か常にアンテナを張っておくこと

飲食店に必要な資金

最初に、飲食店を開業するためには、どのような資金がいくらぐらい必要になるのかを確認しましょう。理解すべき専門用語も交えつつ、詳しく解説します。

飲食店開業には「開業資金」と「運転資金」が必要

前提として、飲食店を開業するためには、開業資金と運転資金が必要です。開業資金とは、事業を立ち上げる際に発生する一時的な費用のことです。これはさらに設備資金と諸費用に分類できます。

設備資金は飲食店でいえば開業後の厨房用機器などの導入にかかる費用などが該当します。一方、諸費用は開業前に購入した備品代や登記の際の登録免許税、司法書士への報酬などが含まれると考えましょう。

また、運転資金とは人件費、仕入原価、家賃、水道光熱費、広告費など、運営していく為に必要な経費全般のことで、英語由来の「ランニングコスト(running cost)」という表現を使うこともあります。飲食店だと日々の仕入にかかる費用やスタッフへの給料がここに含まれます。

運転資金には「変動費」と「固定費」がある

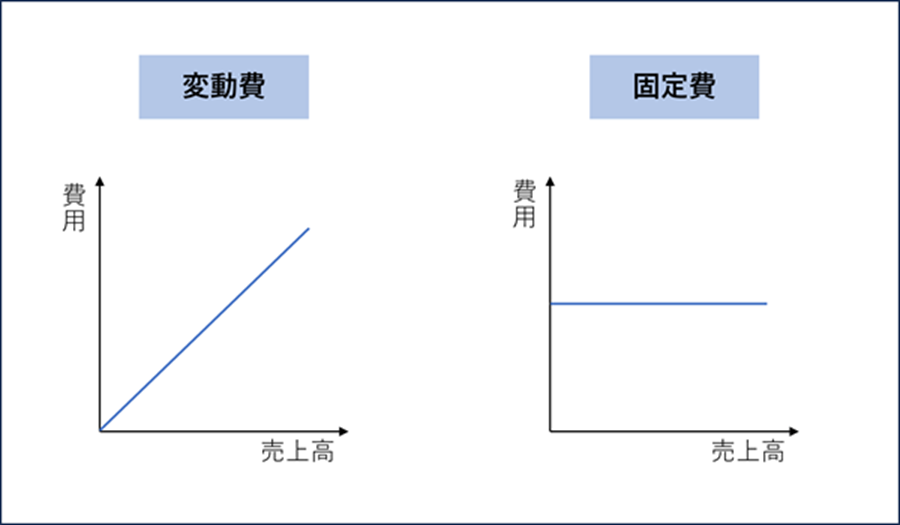

運転資金を「どのように発生するか」で分類すると、変動費と固定費に分けることが可能です。変動費は売上と連動して変動する費用、固定費は売上と連動しない費用を指します。

なお、変動費と固定費の具体例は以下のとおりです。

| 変動費 | ・材料費 ・仕入費用 ・消耗品 |

| 固定費 | ・人件費 ・物件賃貸料 |

開業時の資金目安は「開業資金+運転資金3ヵ月分」

開業初期は、事業が軌道に乗るまでに最低で3ヵ月程度かかる傾向があります。開業時に用意しておくべき運転資金の目安は3ヵ月分程度と考えましょう。例えば、運転資金が1ヵ月に70万円程度必要であるなら、210万円を準備することになります。

ただし、これはあくまで目安であり、実際に必要な額は事業計画や返済計画、自己資金などの状況に左右される部分があるので、事前に日本政策金融公庫の担当者や税理士・中小企業診断士などの専門家、商工会議所・商工会などの公的機関にも相談してみましょう。

開業資金・運転資金シミュレーション【飲食店編】

飲食店の開業資金・運転資金について理解を深めるために、具体例を用いてシミュレーションしてみます。

開業資金の目安

日本政策金融公庫総合研究所が実施した「新規開業実態調査」によれば、開業資金の平均値は1,027万円、中央値は550万円でした。さらに「250万円未満」(20.2%)と「250万~500万円未満」(23.6%)で4割以上を占めており、年々少額になりつつある傾向も指摘できます。

飲食店における開業資金の具体例は以下のとおりです。

- 物件取得費用(家賃、保証金、仲介手数料、譲渡代金)

- 内外装工事費用

- 厨房費用(機械・什器・備品)

- 仕入費用

- 宣伝費用(チラシ、インターネット媒体)

- 消耗品・備品・求人費用

運転資金の目安

1ヵ月の運転資金の内訳および目安の割合は、以下のようになっています。

| 項目 | 目安(売上に対する割合) | 売上高100万円の場合の額 |

|---|---|---|

| 家賃 | 約10% | 約10万円 |

| 水道光熱費 | 約5~8% | 約5~8万円 |

| 人件費 | 約25~30% | 約25~30万円 |

| 材料費 | 約30% | 約30万円 |

| 通信費・消耗品費 | 約5% | 約5万円 |

| 広告費 | 約3% | 約3万円 |

これらはあくまで目安であり、実際の運転資金は以下を含めたいろいろな要素に左右されるのが実情です。背景に合わせてシミュレーションをし、用意すべき金額を決めましょう。

- 材料の仕入方法

- スタッフの採用予定人数

- 出店エリアの家賃相場

- 広告活動の実施内容

運転資金が飲食店開業までに足りない場合は?

1,000万円以上と高額な開業資金を用意する方は少数派であるとはいっても、飲食店を開業するためにはある程度まとまった資金がないと難しいのも事実です。開業までに目標額の運転資金を用意できそうにない場合は、以下の資金調達方法も併せて検討しましょう。

公的融資を利用する

国や都道府県・市区町村などの地方自治体では、産業振興策の一環としてさまざまな公的融資制度を設けています。ここでは飲食店開業の際に利用できる代表的な制度として、日本政策金融公庫の融資と地方自治体融資制度(制度融資)について解説します。

日本政策金融公庫

| 金利 | 年2.4%~3.5% ※2024年4月1日現在、新規開業資金として融資を受けた場合 |

| 限度額 | 7,200万円(うち運転資金4,800万円) ※新規開業資金として融資を受けた場合 |

| メリット | ・公的な制度であり創業時でも使いやすい |

| デメリット | ・融資が実行されるまで時間がかかる |

日本政策金融公庫は、民間の金融機関でカバーできないことを補完する位置づけにある政府系の金融機関です。一般的な金融機関では開業したての場合、実績がないことなどを理由に融資の審査に通らないことは往々にしてあり得ます。しかし、日本政策金融公庫では開業したてでも審査に通る可能性があるうえに、担保や保証人を用意しなくても良いことが多いのも実情です。

ただし、それでも100%審査に通るとは限らない点には注意しなくてはいけません。また、融資を申し込む時期や条件によっては実行されるまで時間がかかるので、余裕を持って手続きを進めることが重要です。

地方自治体融資制度(制度融資) 例:東京都中小企業融資「創業融資(創業)

| 金利 | 固定年1.7%以内~2.2%以内または変動 ※東京都中小企業融資「創業融資(創業)」の場合、責任共有制度対象外となる場合は固定年1.5%以内~2.0%以内または変動 |

| 限度額 | 3,500万円 ※東京都中小企業融資「創業融資(創業)」の場合 |

| メリット | ・創業したてでも審査に通る可能性がある ・金利が低い ・各種経営支援が受けられることも ・担保、保証人が必要ないこともある |

| デメリット | ・手続きに時間がかかる |

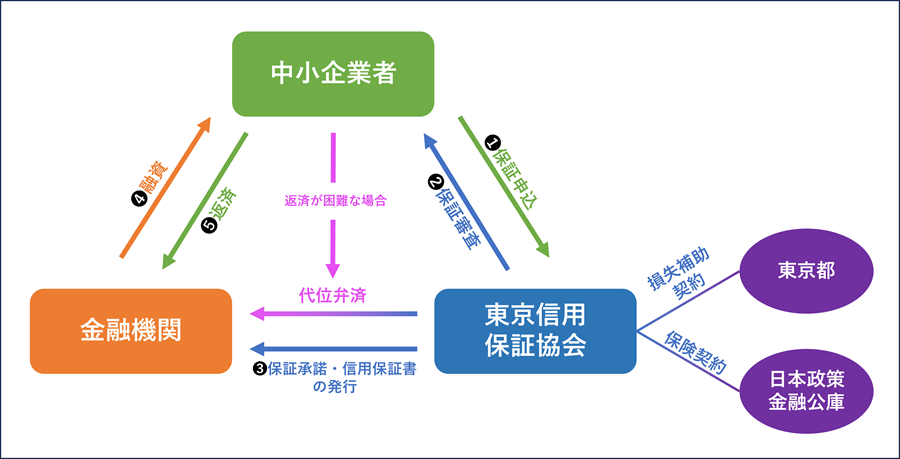

※自治体ごと、融資プランごとに異なるため、利用する地域の制度融資要綱を確認してみてください。

制度融資とは、都道府県などの地方自治体・民間金融機関・信用保証協会が連携して提供する融資制度で、中小企業や個人事業主でも資金調達をしやすくするのを目的にしています。

簡単にいうと、融資を受ける際は信用保証協会に手数料を払うことで所定の条件でお金を借りることができ、万が一返済ができなくなった場合は信用保証協会が金融機関に代わって返済してくれる制度です。

制度融資のメリットは、創業したてであっても審査に通る可能性があることです。もともと、産業振興を目的に掲げる制度であるうえに、民間金融機関にとっては融資の返済が滞ったとしても代位返弁済を受けられるため、損失が出るリスクが少ないことが背景にあります。

ただし、自治体ごとに制度が異なるうえに、関与する当事者の数が多い以上、手続きに時間がかかりがちな点に注意が必要です。

銀行・信用金庫の融資を受ける

| 金利 | 銀行・信用金庫によって異なる |

| 限度額 | 個々の案件によって異なる |

| メリット | ・比較的低金利かつ高額の融資を受けられる |

| デメリット | ・審査に通りにくい |

銀行・信用金庫でも飲食店を含めた事業を営む個人事業主、法人代表者に対し融資を行っています。先に出てきた制度融資とは異なり、銀行・信用金庫が自社単独で行う融資のことを「プロパー融資」と言いますが、低金利かつ高額の融資が受けられる場合もあるのが大きな特徴です。

ただし、制度融資とは異なり保証がないことから、審査も厳しくなるため、開業したての段階から利用するのはかなり難しいと考えましょう。

リース・割賦を利用する

| 金利 | 提供元により異なる |

| 限度額 | 提供元により異なる |

| メリット | ・新品や最新設備を使える ・銀行からの融資に頼らなくて良い |

| デメリット | ・中途解約できない ・審査に通らないと利用できない ・メンテナンス費用は自社で負担しなくてはいけない |

店舗で使う厨房機器や什器を調達する予定があるなら、リースや割賦を検討しましょう。リース(ファイナンスリース)とは、希望する設備・道具をリース会社に代理購入してもらい、契約期間中にリース料を支払って使う取引のことです。契約期間が終了したら返却しますが、同じものを使い続けたい場合は再リースや買取を選択することも可能です。

一方、割賦とは希望する設備・道具を契約期間(通常5年以内)内に分割払いで購入することと考えましょう。わかりやすくするために、両者を比較してみたので参考にしてください。

| 項目 | リース | 割賦 |

|---|---|---|

| 使用できる設備・道具 | 選択可能 | 選択可能 |

| 契約期間 | 比較的長期 | 通常5年 |

| 設備・道具の所有権 | リース会社 | 利用者(完済時) |

| 中途解約 | 不可 | 不可 |

| 事務手続き | リース会社が行う | 利用者が行う |

| 頭金 | 不要 | 原則必要 |

出資を募る

| 限度額 | 個々のケースにより異なる |

| メリット | ・自分の信頼次第では多額の資金調達が可能 ・返済義務がない |

| デメリット | ・出資を持ちかけても応じてもらえないことがある ・成果が芳しくなければ出資の引き揚げもありうる |

家族・親族や友人・知人に出資してもらい、引き換えに会社の株式を渡すことで資金を確保することも考えられます。自分の事業に対し理解があり、将来成果を出すのを期待してくれている相手であれば、出資に応じてくれるかもしれません。また、融資とは違って返済義務がない点も、返済の負担がなくなるという点ではメリットです。

ただし、相手が自分の事業を理解し、将来の成果に期待してくれるとは限りません。中には「事業なんてやめなさい」と否定的な反応をしてくる人もいるでしょう。また、返済義務こそないものの、期待した成果があげられないと判断された場合、出資の引き揚げを申し出てくることも往々にしてあり得ます。

出資に関連して検討したいのがクラウドファンディングです。これは、インターネット上のプラットフォームを通じてプロジェクトを公開し、出資を募ることを指します。目標額の資金調達に成功した場合、プラットフォームの運営企業に成功報酬として手数料を払い、残りの金額が資金として受け取れる仕組みです。

基本的に誰でも使えるうえに、プロジェクトへの共感が得られれば高額の資金調達ができます。ただし、プロジェクト自体の魅力や発信力に成果が左右される部分もあり、誰でも希望額を調達できるとは限らない点に注意が必要です。

運転資金調達にはセゾンファンデックスの「事業者向け不動産担保ローン」もおすすめ

運転資金を調達する手段にはいろいろありますが、セゾンファンデックスの「事業者向け不動産担保ローン」もおすすめです。

なぜおすすめなのか、2つの理由を解説します。

銀行では難しいケースにも対応

セゾンファンデックスの「事業者向け不動産担保ローン」をおすすめする理由の1つ目は「銀行では難しいケースにも対応」できることです。一般的に、以下のケースでは銀行に融資を申し込んだとしても否決される可能性が高いのが実情です。

- 赤字決算である

- 2期連続赤字だった

- 債務超過状態にある

しかし、セゾンファンデックスの「事業者向け不動産担保ローン」では事業計画・返済計画・資金計画なども考慮して審査を行うことで、融資に至るケースもあります。抵当権順位は問わず、住宅ローン返済中でも担保余力を最大限に評価したうえで審査を進めるので、まずはご事情をお聞かせください。

セゾンファンデックスの「事業者向け不動産担保ローン」の詳細はこちら

対象エリアは日本全国

セゾンファンデックスの「事業者向け不動産担保ローン」をおすすめする理由の2つ目は「対象エリアは日本全国」であることです。不動産担保ローンを提供している金融機関は多々ありますが、都市圏にある物件のみなど対象となる物件が限られているケースがあります。

しかし、セゾンファンデックスでは、地方にある物件や他の金融機関で断られた物件でも、条件次第で不動産担保ローンをお使いいただくことが可能です。また、ご自身が所有する不動産でなくても、所有者の方の承諾があれば、ご家族・ご親族名義の不動産にてご利用いただくこともできます。

飲食店運営のためには運転資金の節約も大切

飲食店を含め、事業を運営するうえでは経費をできるだけ節約することも重要です。具体的な経費の削減策として、以下のものが考えられます。

- 家賃交渉をしてみる

- テイクアウト専門など狭い物件でも運営できる業態を取る

- 厨房機器・什器は中古のものも検討する

- 金融機関の振込手数料を見直す

- 光熱費の契約プランを見直す

- 下水道料金の減免制度を使う

- 節水コマ(※1)を使う

- 費用対効果を考えて広告出稿をする

- 人件費の見直しをする

- セルフオーダーシステムや無人レジを導入する

- 食材の仕入原価を見直す

- 食材の仕入れ先と交渉する

- 食材の廃棄率を下げる

- オーバーポーション(※2)に気をつける

- 手数料率の高いキャッシュレス決済は導入しない

- 備品の紛失に気をつける

- 故障時の修理代が高額になる備品のメンテナンスを怠らない

- 電子化や白黒印刷でコピー用紙やインクを節約する

※1:蛇口に取り付けることで流量を調整し、結果として節水につなげられる部品のこと。ただし、蛇口の形状計上によってはとりつけられないこともあるので注意。

※2:1人前の料理に使用する一素材の基準とする分量、定量(ポーション)を上回る状態のこと。

ちょっとしたことに気をつけるだけでも、だいぶ経費を節約する余地はあるので、無理のない範囲で取り組んでみましょう。

運転資金不足を防ぐためには「資金繰り表」が便利

実際に飲食店を経営する際には、お金の出入りをわかりやすくするために資金繰り表を作成するのがおすすめです。ここでは、そもそも資金繰り表が何か、どのように活用すべきかについて詳しく解説します。

資金繰り表とは

資金繰り表とは、一定期間における企業・個人の収入・支出を一覧表にまとめたものです。法律上決まった型式があるわけではありませんが、次のように前月繰越(金)・収入・支出・差引過不足(収入-支出)・財務収支・次月繰越(金)の6区分に分かれたものを使うのが一般的となっています。

| 2月 | 3月 | 4月 | |||||

| 予算 | 実績 | a 予算 | b 実績 | 予算 | 実績 | ||

| 前月繰越(金) | 1,500 | (1) 1,400 | 1,500 | ||||

| c 収入 | 現金売上 | 1,200 | 1,300 | 1,000 | |||

| 売掛金の回収 | 500 | 300 | 400 | ||||

| 受取手形期日入金 | 200 | 300 | 200 | ||||

| 前受金の入金 | 50 | 0 | 0 | ||||

| その他の入金 | 50 | 300 | 100 | ||||

| 収入合計 | 2,000 | (2) 2,200 | 1,700 | ||||

| c 支出 | 現金仕入 | 1,000 | 1,200 | 1,400 | |||

| 買掛金の支払 | 300 | 400 | 400 | ||||

| 支払手形期日決済 | 100 | 200 | 200 | ||||

| 未払金の支払 | 50 | 0 | 100 | ||||

| 人件費の支出 | 150 | 150 | 150 | ||||

| その他の支出 | 200 | 50 | 350 | ||||

| 支出計 | 1,800 | (3) 2,000 | 2,600 | ||||

| 差引過不足(収入-支出) | 200 | (4) 200 | ▲900 | ||||

| d 財務収支 | (+)借入れ | 0 | 0 | 500 | |||

| (+)手形割引 | 0 | 0 | 500 | ||||

| (-)設備投資 | 200 | 0 | 400 | ||||

| (-)借入金返済 | 100 | 100 | 0 | ||||

| 次月繰越(金) | 1,400 | (5) 1,500 | 1,200 | ||||

また、どの時点での数字を基準にするかによってもさらに細かく分類できます。

| 資金繰り実績表 | 過去の実績を元に資金の動きをまとめたもので、現状における資金繰り上の問題点を探るために作成する。 |

| 資金繰り予定表 | 経営計画を元に、将来の資金繰りに問題がないか検証する目的で使う。 |

なお、資金繰り表はエクセルなどの表計算ソフトで簡単に作成できます。会計ソフトの中には入力したデータを元に自動で資金繰り表を作成してくれるものもあるので、そういった機能を使っても構いません。

資金繰り表の活用ポイント

資金繰りを作成したら、そこから読み解ける情報を元に、今後どのように事業を展開していくのかを考えましょう。活用のポイントについて解説します。

現在の資金がいくらあるのかを把握する

まず、資金繰り実績表を見ることで、現時点で運転資金がどれだけあるのかを把握できます。余裕があるようなら、設備や什器などを増やす、スタッフを採用するなど活発な展開をしても構いません。借入金の前倒し返済をして、財務状況を改善させるのも長い目で見れば事業にプラスになります。

一方次月繰越(金)がマイナスになっているようなら、だんだんと事業資金が減っている状況にあるので、融資・資金調達・資産の売却などでお金を用立てることを考えなくてはいけません。

今後必要な資金を予測する

今後必要な資金を予測したい場合は、資金繰り予定表が活用できます。次の年度が始まる1ヵ月前までに予測すれば、余裕を持って投資計画や、資金集めについて検討できるはずです。より正確なものを作りたいなら、税理士や中小企業診断士などの専門家に相談してみましょう。

毎年見直して経営判断に役立てる

資金繰り予定表と、実際の事業結果を元に作成した資金繰り実績表を比較し、予定と実績の間にどれだけギャップがあるかも確かめましょう。予定より実績が下回っていた場合、何が原因でそのようになったのか分析しないと、差がどんどん開いていくかもしれません。しかし、分析したうえで改善策を講じれば、将来的に実績が予定を上回る可能性も出てきます。

おわりに

飲食店の開業と運営には、適切な資金管理が不可欠です。本記事で解説したように、開業資金と運転資金の両方を考慮し、十分な準備をすることが成功への第一歩となります。

具体的なポイントを再度、おさらいしておきましょう。

- 開業時には「開業資金+運転資金3か月分」を目安に資金を準備する。

- 運転資金が不足する場合は、公的融資、銀行融資、リース・割賦、出資など、様々な調達方法を検討する。

- セゾンファンデックスの「事業者向け不動産担保ローン」など、従来の金融機関では難しいケースにも対応できる選択肢も視野に入れる。

- 日々の経営では、コスト削減や効率化を心がけ、運転資金の節約に努める。

- 資金繰り表を活用し、定期的に財務状況を確認・予測することで、資金不足のリスクを事前に把握する。

飲食店経営は手軽に始められるものの、続けていくことが難しい事業であると言われています。しかし、適切な資金計画と管理があれば、決して不可能ではありません。本記事の情報を活用し、必要に応じて専門家のアドバイスも受けながら、成功への道を歩んでいってください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。