定年を目前に住宅ローンの支払いが難しいと感じているシニア世代が増えています。「贅沢はしていないが生活が苦しいと感じる」「かわいい孫にお金を残してやりたい」「長期のローンを契約しているので、定年退職後も住宅ローンが残ってしまう」など、日々の生活のなかに不安を感じている方は、早めに対策を考える必要があるでしょう。このコラムでは住宅ローンを払えないとどうなるのか、そしてどう対処するべきなのかを解説します。

住宅ローンが払えない事態を招く4つの要因

- 退職後も住宅ローンが残ってしまった

- 退職後の再雇用で収入が大幅に減少してしまった

- 病気やケガ、離婚など予期せぬ事態が起き、夫婦所得が半減してしまった

- 自宅に修繕費や固定資産税など大きな出費がある

住宅ローンが払えないまま放置するとどうなる?

- 滞納から2ヵ月過ぎると、内容証明郵便の催促状などが届き始めます。

- 滞納から6ヵ月を目安として、「期限の利益の喪失」の通知でローンの一括支払いを求められます。

- 滞納から8ヵ月から9ヵ月過ぎると、裁判所から「競売開始決定通知」が届きます。

- 「競売開始決定通知」が届いたら、拒否ができない「現況調査」が実施されます。

- 「現況調査」から2ヵ月から4ヵ月程度で、「期間入札の通知」が届いてから、「公告」されて競売にかけられます。

- 競売開始の2週間後に開札が行われ、その1ヵ月後に売却許可が決定されます。

実際に住宅ローンを払えなくなったまま放置しておくと、最悪の場合はローンの一括返済を求められるだけでなく、家が競売にかけられ、最終的には立ち退きをせまられることになります。最悪のケースでは、競売後の売却代金でも住宅ローンを完済することができず、借金を背負ったまま、住む場所がなくなってしまう可能性があります。

滞納してしまった月の2ヵ月後の内容証明郵便の催促状には、必ず返信をするようにしましょう。

住宅ローンが払えなくなる前にやるべき3つのこと

- 家計を見直す

- ローンの借り換えを検討する

- 給付金や保険金を確認する

住宅ローンが払えなくなった時の3つの対応策

- 住宅ローンを契約している金融機関に相談する

- 住宅を任意売却する

- リースバックを活用する

まずは金融機関に相談することがおすすめです。借りている相手には相談しにくいかもしれませんが、貸している側としても返済が滞りなく行われることが最善なので、現実的な対応策を提示してくれるはずです。

現実的な対応策は、返済計画の見直しをすることです。具体的には「返済期間を延長して毎月の返済額を減らす」「一定期間の返済額を減らす」「一定期間の元金の返済の据え置き」などが考えられます。ただし総返済額は増える可能性があるので、注意しましょう。

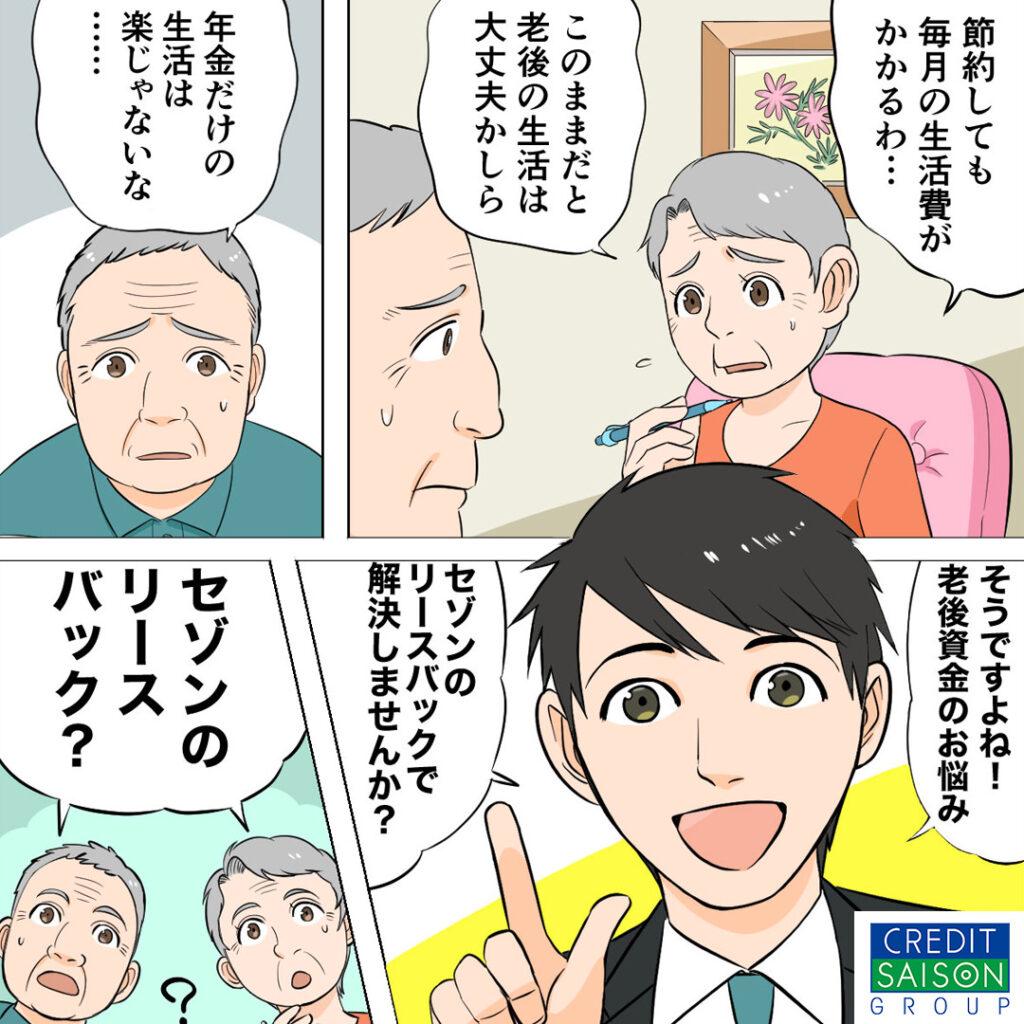

金融機関の相談の上、返済計画が難しい場合は、リースバックを活用しましょう。リースバックを活用することで、住宅ローンを払えないという問題を解決できる可能性があります。リースバックとは、自宅を売却して現金化し、新たに賃貸借契約を結ぶサービスのことです。リースバックを活用すれば同じ家に住み続けながら、まとまった資金を得られるため、住宅ローンの支払いに充てられます。

金融機関に相談して返済計画を見直したとしても、住宅ローンの総支払額が減るわけではありません。返済期間の延長は、問題を未来へと先送りにすることになってしまう場合もあるからです。また不動産会社に仲介を依頼して、任意売却が成立した場合でも、次にどこに住むのかという不安が残ってしまいます。シニア世代への賃貸の条件は厳しいからです。これらの不安を解消する方法として、リースバックをおすすめします。

住宅ローンが払えない時は「セゾンのリースバック」を視野に

住宅ローンが払えない時には、「セゾンのリースバック」の利用を検討することをおすすめします。住宅ローンの支払いをはじめ、老後に向けて抱える不安の多くを解消できる可能性があるからです。ここではそもそもリースバックとはどういうものなのか、どんなメリットがあるのかを解説します。

リースバックとはどんなもの?

リースバックとは、自宅を売却して現金化し、売却後も同じ家に住み続けることができるサービスのことです。買手と新たに賃貸借契約を結び、毎月家賃を支払うことになりますが、普段の生活における変化はなく、周辺の人たちからはわからないため人目を気にする必要がありません。

持ち家を売却することでまとまった資金を手に入れる一方で、住み慣れた家での生活と環境、近所付き合いなども今までどおり送ることができるでしょう。また、売却したご自宅を再度購入することも可能です。

セゾンのリースバックの説明動画です。(音声が出ます。音量調整にご注意ください。)

リースバックを利用するメリット

- 売却代金が一括で支払われる

- 売却後も同じ家に住み続けられる

- 固定資産税がかからない

- 引っ越しが不要

- 将来的に再度購入することも可能

- 手続きが簡単

リースバックを利用すれば売却代金が一括して支払われるため、住宅ローン返済の不安や固定資産税や修繕費などの所有することで生じるコストから解放されるだけでなく、老後の資金調達、病気の治療費、臨時の出費に対応することもできます。

家賃はかかりますが、同じ家に住み続けられることも大きなメリットといえるでしょう。外部からは変化したこともわからないため、周囲から無用な詮索をされることもありません。

手続きが簡単で、引っ越しする必要もないこともメリットです。売却価格がローンより下回る場合は活用できませんが、条件をクリアしている場合には「セゾンのリースバック」を有力な選択肢として検討してみてください。