「富裕層」と聞くと、お金持ちというイメージがありますが、実際にどういった方を富裕層と呼ぶのかご存じでしょうか。貯金がたくさんある、年収が数千万円、不動産などの資産を多く持っているなど、なんとなくイメージできるけれど、詳しくはわからないという方も少なくありません。

このコラムでは、富裕層について、その定義や特徴をご紹介します。富裕層について知ることで、自身も富裕層になるための道筋が見えてくるでしょう。

富裕層の定義とは?

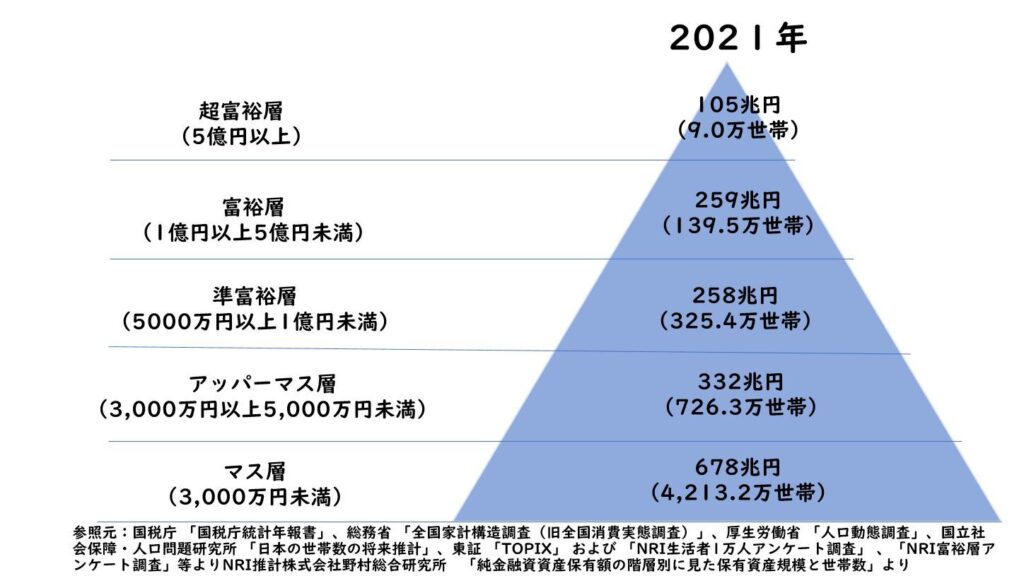

富裕層の定義は明確に定まっていませんが、野村総合研究所の調査では「純金融資産保有額1億円以上5億円未満」の世帯を富裕層としています。

純金融資産とは、預貯金や株式、債券や生命保険などの金融資産から、負債を差し引いたものです。例えば、総資産が1億円だったとしても、負債が100万円あれば富裕層には区分されません。

また、「純金融資産保有額5億円以上」の世帯を超富裕層と呼びます。ここでは、富裕層や超富裕層について詳しく見ていきましょう。

参照元:「純金融資産保有額の階層別にみた保有資産規模と世帯数」(2021年、株式会社野村総合研究所)

【追記】2024年8月時点で、野村総合研究所は『純金融資産保有額が5,000万円以上1億円未満』という準富裕層の定義を当面維持する方針です。ただし、インフレや経済状況の変化により、将来的に定義が見直される可能性があります。

富裕層が持っていることが多い金融資産

富裕層の投資先として多いのは不動産投資です。多くの不動産を所有しており、不動産収入を得ることで資産を増やしています。

中には、富裕層はデイトレードのような投資をして、大きな利益を出していると思っている方もいるかもしれません。しかし、富裕層であっても投資の基本は”長期・積立・分散”です。ハイリスクハイリターンではなく安定してコツコツと増やす堅い投資ですが、資産形成をするにはこの方法が最も適しています。

そして、これは富裕層でない方にも適している資産運用の方法です。つみたてNISAという制度を使えば少額から投資をすることができ、一定の期間、 投資で得た利益が非課税になります。

資産形成を考えているならまずはつみたて NISAから始めてみましょう。また、つみたてNISA 口座の開設を考えている方には、大和証券グループが提供するスマホ専業証券 大和コネクト証券がおすすめです。

アプリで手軽に取引ができる証券で、口座開設もスマホで簡単にできます。

富裕層と呼ばれる人たちの特徴3選

富裕層と呼ばれる方たちの特徴は、以下のとおりです。富裕層は時間や資産の管理が上手だといえるでしょう。これらの特徴について、それぞれ詳しく解説します。

資産管理を徹底している

お金をたくさん持っている富裕層は大胆にお金を使い、細かいところまでは気にしていないというイメージがあるかもしれません。

しかし、富裕層ほど資産管理は徹底しており、価値のあるもの・費用対効果の良いものには高額であってもお金を払いますが、無駄遣いはしません。徹底した資産管理ができているからこそ、富裕層の地位を確立しているのです。

時間の無駄が非常に嫌い

高所得者である富裕層にとって、時間の価値はかなり大きいです。そのため、彼らは時間を非常に大切にします。例えば、歩いて十数分の移動でも富裕層ならタクシーを使う方が多いでしょう。これは、タクシーに乗って移動時間を減らした方がリターンが大きいからです。

このように富裕層は生産性を考え、ご自身の時間を無駄にしないように行動している方が少なくありません。

複利効果を活用している

投資する額が多いほど、利益も大きくなります。そのため、資産運用で得られた利益を再投資することで、運用益は雪だるま式に大きくなっていくのです。このことを、複利効果と呼びます。

多くの資産を保有している富裕層にとってこの複利効果は絶大です。ローリスクローリターンの安定した投資でも、富裕層の場合長期的に行うことで莫大な利益を得ることができます。

どのくらいの年収が得られると富裕層といえるのか

どれくらいの年収があれば富裕層なのかという基準に関しては明確な定義はありません。しかし、一般的に年収が2,000万円以上が富裕層に分類されるといわれています。年収が2,000万円以上だと、純金融資産を1億円以上保有することは充分可能なので、妥当な数字だといえるでしょう。

富裕層になると生活水準はどれくらい上がるのか

富裕層になると、生活水準が非常に高く毎日贅沢をしているイメージがあるかもしれません。もちろん、中には贅沢を楽しむ富裕層もいるでしょう。しかし、多くの富裕層は資産形成にお金を費やしています。

また、子どもの教育にも熱心です。将来不自由することのないよう、また資産を継承できるように子どもの教育には力を入れる傾向があります。必ずしも富裕層が裕福な暮らしをしているわけではなく、その分資産運用や子どもへの教育資金へ投資するという方も少なくありません。

富裕層はどのくらい資産があるのか

富裕層の資産は「純資産保有額1億円以上5億円未満」と定義されています。ただ、これは純資産であるため、総資産を考えるともう少し多くなるかもしれません。また、超富裕層になると「純資産保有額5億円以上」になります。

富裕層に多い職業ランキング

平均年収が最も高い職業は「パイロット」です。次に、「医師」、次に「大学教授」と続きます。それぞれの平均年収は以下のとおりです。その他にも経営者や士業、国家公務員なども年収が高い職業になります。

- パイロット:1,694.6万円

- 医師:1,169.2万円

- 大学教授:1,100万円

富裕層の割合はどれくらいなのか?

次に、富裕層の各地域の割合をご紹介します。現在、日本では富裕層の割合が増えつつあります。日本は世界と比べて富裕層が多いのでしょうか。次は世界から見た日本の富裕層をピックアップします。

世界における富裕層の割合

2019年、フランスのコンサルタント企業であるキャップジェミニが発表したWorld Wealth Report 2018によると、「100万ドル以上の投資可能資産」を保有する富裕層はアメリカが最も多く、次いで日本、ドイツ、中国の順でした。世界における富裕層の多い国の割合は以下のとおりです。

- アメリカ(5,909,000人)

- 日本(3,387,000人)

- ドイツ(1,466,000人)

- 中国(1,317,000人)

- フランス(702,000人)

参照元:「World Wealth Report 2018」キャップジェミニ

日本における富裕層の割合

日本ではこの数年で富裕層・超富裕層が増加しています。富裕層・超富裕層の合計世帯は2015年に121.7万世帯だったのが、2017年には5万世帯増加の126.7万世帯となりました。

これは2013年から景気拡大と株価が上昇したことにより、「準富裕層」と呼ばれる世帯の多くが資産を増やし、富裕層もしくは超富裕層へと移行したことが原因だと考えられます。

また、富裕層・超富裕層の純金融資産総額も2015年に比べ2017年は富裕層が9.1%、超富裕層が12%それぞれ増加しているのです。

都道府県別の富裕層の割合

総務省による「平成26年全国消費実態調査」の中で、都道府県別の一世帯あたりの保有資産が掲載されました。資料によると、世帯あたりの資産が最も多い都道府県は東京都、次に神奈川県、愛知県です。

住宅などの宅地資産が割高になっていることが要因の一つだと考えられます。世帯別資産の多い都道府県は以下のとおりです。

- 東京都(6,058万円)

- 神奈川県(4,518万円)

- 愛知県(4,488万円)

- 埼玉県(3,813万円)

- 奈良県(3,713万円)

準富裕層の定義とは?

野村総合研究所の調査では「純金融資産保有額が5,000万円以上1億円未満」の世帯を「準富裕層」と定めています。富裕層ほどではないですが裕福な暮らしをしている層だといえるでしょう。

そこで、「準富裕層の実態はどうなっているのか」「どれぐらいの年収であれば準富裕層になれるのか」といったことについて詳しく解説します。

富裕層と準富裕層は何が違うのか

富裕層と準富裕層の違いとして、準富裕層は弁護士や会計士などの士業、外資企業の役員などのインカムリッチ・プロフェッショナルと呼ばれる高所得者である場合が多いです。また、夫婦で公務員をしている家庭は2人の退職金で5,000万円ほどもらえるため、準富裕層に分類されます。

富裕層が資産形成のため投資を行っている一方で、準富裕層は仕事が激務であることが多く、お金を使う暇がないという方が少なくありません。

どのくらいの年収が得られると準富裕層と言えるのか

インカムリッチ・プロフェッショナルと呼ばれる、専門性が高く高収入な職業の年収として、弁護士で728万円、公認会計士で680万円ほどが平均的です。また、外資企業の役員クラスになると年収が1,500万円〜5,000万円にものぼります。

つまり、年収で考えると800万円〜2,000万円ほどの世帯が準富裕層にあたります。しかし、年収や共働きかどうかなどに応じて将来支払われる年金の額も変わってくるので注意が必要です。そのため、年収がいくらで準富裕層と呼べるかという明確な基準はありません。

準富裕層の生活水準について

準富裕層は仕事柄激務で、お金を使う暇がないという方も少なくありません。一方で、数千万円の住宅をキャッシュで購入したり、都心部に1億円を超える住宅をローンで購入する方や、BMWやメルセデス、レクサスといった高級車を所有している場合も多く見られます。

しかし準富裕層であっても余暇の時間がなく資産形成をしていないケースも少なくありません。老後に安定した生活を送れるように、年金だけでなくiDeCoなどの積み立て投資で今のうちから資産形成をしておきましょう。

どのくらいの資産があると準富裕層と言えるのか

準富裕層の定義は「純資産保有金額が5,000万円以上1億円未満」の世帯です。総資産額から負債額を差し引いて5,000万円以上ならば、準富裕層といえるでしょう。

準富裕層の割合

これまで紹介してきた準富裕層ですが、いったい日本にどれぐらいの割合存在するのでしょうか。また、準富裕層はどれぐらいの年齢でなれるのかも気になるところです。ここからは、日本の準富裕層の割合と、その中での年齢別の割合を詳しく紹介するので、ぜひ参考にしてください。

年代別の準富裕層をご紹介

ここでは、金融広報中央委員会が実施した「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」に基づいて、年代別の準富裕層についてご紹介します。30代〜60代に関して、それぞれ年代別に準富裕層の割合を紹介するので、ぜひ参考にしてください。

参照元:「家計の金融行動に関する世論調査(令和2年)」金融広報中央委員会

30代の準富裕層割合

調査では「金融資産を保有している」と回答した30代は全体の91.8%でした。そして、金融資産保有額が最も多かったのは200万円〜300万円の11.7%、次に多いのが500万円〜700万円の11.3%です。

一方で、3,000万円以上と回答したのはわずか0.9%です。調査では準富裕層の定義である「準金融資産5,000万円〜1億円」の項目がなかったため詳しい数字は不明ですが、30代で5,000万円もの資産を築いているのは0.9%以下となっています。

40代の準富裕層割合

40代になると金融資産保有額の割合が大きく変わります。40代の金融資産保有額は1,000万円〜1,500万円が12.7%と最も多く、次に700万円〜1,000万円の9.0%です。

また、日本における準富裕層は40代の現役世代が多く、 3,000万円以上と回答したのは全体の7.6%で、30代の0.9%に比べると大きく増加しています。

50代の準富裕層割合

50代では金融資産保有額が3,000万円 以上と回答したのは13.8%で、最も割合が高くなっています。次に回答が多かったのは1,000万円〜1,500万円の11.7%、そして2,000万年〜3,000万円の10.8%となっており、多くの方が1,000万円以上の金融資産を保有しています。また、30代、40代と比べると50代は資産保有額が大きい傾向です。

このように資産形成をしていくにはある程度の時間がかかるため、早いうちから準備しておきましょう。

60代の準富裕層割合

60代でも同じく金融資産保有額の割合が最も高かったのは3,000万円以上の回答でした。また、1,000万円以上と回答したのは全体の46.7%で、半分近い方が1,000万円以上の金融資産を保有しています。

今からでも準富裕層は目指せる?

もう会社を退職する時期である場合、今から資産形成しても遅いだろうと思っている方も多いのではないでしょうか。もちろん資産形成は早いうちからしておくのに越したことはありません。しかし、定年退職をしてからでも、退職金を活用して運用することで「準富裕層」を目指すことは可能です。

三菱UFJ国際投信株式会社のつみたてシミュレーションによると、退職金平均1,600万円を元に、プラスで毎月2万円を20年間(60歳〜80歳の20年間)を5%で運用すると5,100万円になります。これで、準富裕層としての条件を達成することが可能です。

数十年と続く老後生活において、お金の心配をすることなく安心して暮らせるように、計画的な資産運用が大切です。まだ資産形成を始めていないという方は、今すぐ始めることを検討してみてはいかがでしょうか。

おわりに

近年では日本で富裕層の割合が増えている一方、所得の低いマス層も増加しており、貧富の格差が広がりつつあります。 それに加え、年金2,000万円問題なども注目を集め、将来への不安を感じている人は多いのではないでしょうか。

しかし、早いうちから資産形成を行うことで準富裕層、富裕層、もしくは超富裕層になることも可能です。ぜひこの機会に資産形成を始めてみてはいかがでしょうか。