加入年齢が上がると生命保険料が高くなるのが一般的です。ただしライフステージに合わせた保障にすると、むしろ保険料が安くなる可能性もあります。このコラムでは更新で保険料が高くなる場合に見直すコツやタイミング、見直しによって損をしないためのポイントについてご紹介します。

保険料が高くなる「更新型定期保険」に注意

生命保険にはさまざまなタイプがあります。現在の生活や将来の不安に合った保険を選んでも、時間が経ち、ライフステージが変われば合わなくなることもあるかもしれません。

また、ライフステージが変わらなくても、自動的に保険料が高くなり、家計の負担になるケースも想定されます。「更新型定期保険」は、更新する度に保険料が変わる保険商品です。契約者の年齢が上がると保険料も高額になることが多いため、更新のたびに負担が大きくなりやすい特徴があります。

どうして更新すると保険料が高くなる?

生命保険は保険料の決め方によって「終身保険」と「定期保険」の2つに分けることができます。終身保険とは、加入したときの条件で一生涯保障が適用される保険です。更新がないので、加入したときの保険料を払い続けることになります。

一方、定期保険は保険期間が有期の保険商品です。保険期間終了後も保障を受けたいときは、保険契約の更新が必要です。更新するときはその時点での年齢で契約をすることになり、年齢が上がるほど保険料が高額になる保険商品の場合は、更新のたびに保険料が高額になります。

定期保険の中でも「更新型」と呼ばれるものは、保険期間の終了後、自動的に更新されるケースがあります。気付いたら思った以上に保険料が高額だったということにもなりかねません。

「更新」「乗り換え」「転換」の選び方

更新時期が来たときに保険契約を更新しなければいけないとは決まっていません。保険料に関係なく同じ保障内容で継続したいならば更新を選択できますが、増額となる保険料が負担になるときや保障内容を変更したいときは「乗り換え」や「転換」を選択できます。

「乗り換え」とは、現在の保険を解約して別の保険契約を締結することです。保険の種類なども変更できるので、現在の契約では必要と思える保障を得られないときや保険料を下げたいときなどは乗り換えも視野に入れましょう。

一方、「転換」とは、現在の契約に積立部分や積立配当金がある場合に利用できる方法です。積立部分や積立配当金を下取りしてもらい、転換先の保険料に充当します。積立部分などが充当される分、新規に契約を締結するよりは、保険料を低く抑えることが可能です。

ただし、転換は他の保険会社の保険契約には利用できません。積立部分なしの保険を契約している場合にも、転換は利用できないので注意しましょう。

また、転換すれば常に保険料が下がるとも限りません。転換先の保険料が高額なときや年齢によって保険料が上がるタイプのときには、積立部分が充当されても保険料が上がるケースがあります。

更新時期になると、保険会社から更新や転換をおすすめされることがあるかもしれません。転換については「積立部分や積立配当金が充当されて保険料がお得」といった説明がなされるときもあります。

しかし、保険会社のおすすめだけで決めるのではなく、本当に保険料が割安なのか、必要な保障を得られるのか考えることが大切です。自分に合う保障や適切な保険料を見極めてから、今後の保険契約について決めましょう。

更新時に生命保険の見直しを考えるメリット

生命保険を更新するタイミングで保険の見直しを行うことには、いくつかメリットがあります。主なメリットとしては次の2つが挙げられます。

- 保障をライフステージに合わせられる

- 保険料を安く抑えられる可能性がある

それぞれのメリットについて、詳しく解説します。

保障をライフステージに合わせられる

終身保険のように保障が一生涯続く保険は、いつでも保障が受けられるというメリットがあります。しかし、契約したときの保障の全部が将来的にも必要だとは限りません。ライフステージが変わること、あるいは年齢が高くなることで必要な保障も変わるので、徐々に保障内容が合わなくなってしまうことがあります。

しかし、更新のたびに保険の見直しを実施すれば、そのときに必要な保障を保険で準備しやすくなります。例えば、ご自身の年齢層のリスクを考えることで、必要な保障が見えてくることがあります。

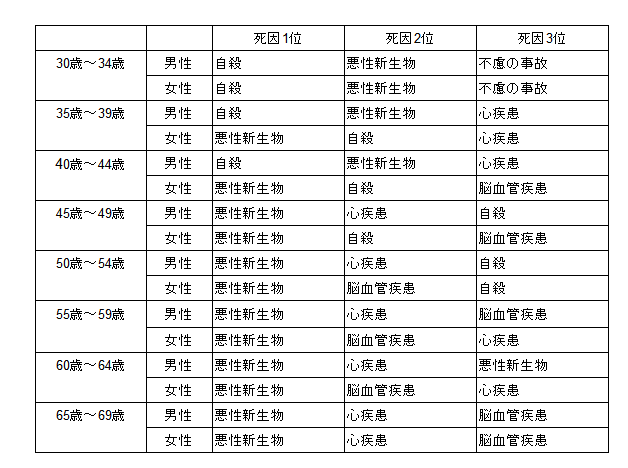

厚生労働省の令和2年(2020)人口動態統計月報年計によれば30代は自殺が多く、40代に入ると悪性新生物(がん)のリスクが高くなります。30代は就業不能保険などで心の病などにより長期的に仕事を休んだときのために備え、40代、50代は医療保険などでがんに備えることもできるでしょう。

保険料を安く抑えられる可能性がある

更新型の定期保険を見直さずにいると、更新の度に保険料が高くなる可能性があります。しかし、更新時に見直しを実施し、その時期に合った保障内容の保険に変更することで、不必要な保障を外し、保険料を安く抑えられるかもしれません。

更新時だけじゃない生命保険見直しのタイミング

生命保険の見直しは、更新時以外に実施することもできます。次の2つのタイミングで保険を見直してみてはいかがでしょうか。

- ライフステージに変化があったとき

- 保険料の支払いが負担になってきたとき

それぞれのタイミングがなぜ保険の見直しに適しているのか、詳しく解説します。

ライフステージに変化があったとき

ライフステージに変化があったときは、保険を見直す機会となります。次のような変化が生じたときは、保険を見直してみましょう。

- 結婚した

- 子どもが生まれた

- 住宅を購入した

- 年金生活になった

結婚すると家族が増え、相手の生活も見据えた保障が必要になります。お互いが加入している保険契約を照らし合わせ、どんな保障が足りないか話し合ってみましょう。また、保険金の受取人を配偶者に指定しておくことができます。

子どもを産もうと考えている女性は、医療保険への加入も検討してみましょう。医療保険によっては妊娠中は加入できないものや、加入できても保険金を受け取れない時期が設定される可能性があるため、早めの検討をおすすめします。

子どもが生まれたときは、学資保険に加入することで教育費に備えられます。出生前から契約できるタイプもあるため、どのような教育を希望するのか、いくらくらいを準備するのか話し合ってある程度は決めておきましょう。

住宅を購入するときも、生命保険の見直しに適した時期です。住宅ローンを組む場合には団体信用生命保険に加入することが一般的ですが、これにより、万が一ローン返済中に死亡あるいは高度障害状態になったときには以後の住宅ローン返済が免除されるため、住宅にかかる費用の不安が軽減されます。もし家族の住宅費が不安で別の生命保険に加入していたのであれば、団体信用保険の加入後は、既存の生命保険を解約できるかもしれません。

退職してから公的老齢年金を受け取るまでに期間が開くときは、個人年金保険に加入することで退職後の生活費に備えられます。また、定年退職して年金生活になったときも、生命保険の見直しに適したタイミングです。自分や配偶者の健康状態や介護などに備える保険を検討してください。

保険料の支払いが負担になってきたとき

収入が減った、教育費が増えたなど、さまざまな理由で家計の状態は変化します。保険料の支払いが負担になったときも、保険の見直しが必要となります。保険は万が一の状況に備えるためのものです。保険加入が現在の生活を圧迫することにならないように注意しましょう。

生命保険の見直し前に確認したい3つのポイント

生命保険を見直すときには、次の3つのポイントに注意しましょう。

- 保険料の支払いが負担にならないか

- 保険金で必要な金額がカバーできるか

- 保険期間はライフステージに合っているか

具体的に何に注意すれば良いのか、詳しく解説します。

・保険料の支払いが負担にならないか

無理なく支払える保険料なのか確認しましょう。出産や育児で働けない時期や、子どもの教育費が増えている時期、収入が減った時期などは、保険料の支払いが負担になることがあります。無理のない範囲で保険料を設定しましょう。

・保険金で必要な金額がカバーできるか

保険金で必要な金額をカバーできるのかについても確認しておきます。例えば学資保険だけで大学の入学金や授業料をまかなえるのか、カバーできないときは貯蓄などの別の方法を併用する必要があるのかなどが挙げられます。具体的に備えたい事柄と必要な金額を書き出し、保障内容と照らし合わせてみましょう。

・保険期間はライフステージに合っているか

保険期間についても確認しておきましょう。例えば終身保険でない場合は、保険金が必要な時期に保険期間が終了している可能性もあります。また、保険金の受取人についても確認が必要です。配偶者にするのか子どもが良いのか、年齢や状況を考えて選びましょう。

見直しで損をしないための5つのポイント

保険契約の見直しに失敗する可能性もあります。次の5つのポイントに留意し、失敗しない見直しを実現しましょう。

- 早期の解約は元本割れすることも

- 古い保険は「利率」にも気を付ける

- 乗り換えで「無保険」期間をつくらない

- なくなる「特約」に注意する

- 公的な保険でカバーできる部分を知っておく

それぞれのポイントについて解説します。

・早期の解約は元本割れすることも

解約返戻金が設定されている保険は、途中で解約しても今まで払った保険料の一部を受け取れます。長期間加入している場合は、支払った保険料の総額よりも解約保険金が多くなることもあり、貯蓄の一種としても活用できます。

しかし、早期に解約すると元本割れする可能性があります。貯蓄性のある保険を見直すときは、解約時点の解約返戻金がどの程度か確かめてから慎重に解約するようにしましょう。

・古い保険は「利率」にも気を付ける

古い保険契約の中には、現在加入できる保険よりも高金利が適用されているものもあります。資産運用のひとつとして価値があるのかも考えてから、解約か継続か決定してください。

・乗り換えで「無保険」期間をつくらない

保険契約を乗り換える際に、保険が適用されない無保険の期間を作ってしまうと、その期間内に万が一のことがあったときは保障を受けられなくなってしまいます。新しい保険に加入したときは、一定期間は保険が適用されない「免責期間」が設定されていることもあるため、免責期間中は既存の保険が適用されるように解約しないで置いておくことも検討が必要です。

・なくなる「特約」に注意する

保険を解約すると、主契約だけでなく特約も適用されなくなります。特約の保障内容が必要なときは、乗り換え先の保険でもカバーできるようにしておいてください。

・公的な保険でカバーできる部分を知っておく

医療費が高額なときには、加入している公的医療保険の「高額療養費制度」などを利用すれば、ある程度医療費の負担を軽減することもできます。民間の医療保険に加入する前に、公的保険の内容についても学んでおきましょう。

また、民間の生命保険に加入したときには、生命保険料控除の手続きをすることで節税につなげることができます。年末調整や確定申告で生命保険料控除の手続きをしてください。

生命保険の選び方について迷ったときは、「保険@SAISON CARD」をチェックしてみましょう。インターネットでお見積もりや資料請求ができるので、お忙しい方もぜひご利用ください。

おわりに

ご自身に適した生命保険は家族構成やライフステージによっても変わります。定期的に見直し、そのときに必要な保障を得られるようにしておきましょう。