- 「退職後、健康保険に入らないとどうなるの?」

- 「退職後の健康保険の手続きを忘れてしまった!今から手続きできる?」

退職時の健康保険について、このような疑問やお悩みをお持ちの方も多いのではないでしょうか。健康保険に入らなくてもいいや、と放置していたり、手続きを忘れて無保険のままになっていませんか。

健康保険の手続きは、国民年金と同様、退職後に必ず行わなければなりません。特に退職後再就職しない場合は、期限内にご自身で次の健康保険への加入手続きが必要です。

このコラムでは、以下について詳しく解説します。

- 退職後の健康保険の手続き方法

- 期限内に手続きできなかった場合の対処法

- 保険料の支払いが難しくなったときの手続き方法

退職後の健康保険に関する不安や疑問を解決できますので、ぜひ最後までお読みください。

退職後は健康保険の手続きが必ず必要

日本では、国民皆保険制度が採用されています。国民全員がなんらかの公的医療保険に加入すると定められているため、退職後は必ず何らかの健康保険に加入しなければなりません。

どんな理由があろうとも、健康保険に入らないという選択肢はないとされています。まずは、国民皆保険制度と3つの公的医療保険について、詳しく見ていきましょう。

国民皆保険制度とは

国民皆保険制度は、国民が必ずいずれかの公的医療保険に加入し、お互いの医療費を支え合いながら、誰もが平等に医療を受けられる仕組みのことです。日本では、国民健康保険法が1958年に制定され、国民皆保険制度が1961年に始まりました。国民皆保険制度のおかげで、国民のだれもが安心して必要な医療を受けられるのです。

公的医療保険(健康保険)とは

日本の公的医療保険は3つあります。

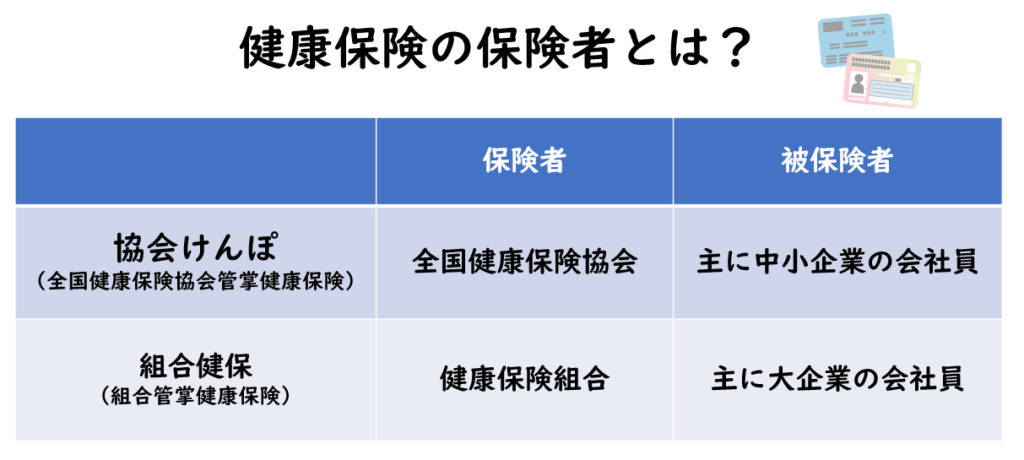

- 被用者保険(健康保険)

- 国民健康保険

- 後期高齢者医療制度

被用者保険とは、会社等に雇われている方とその家族が加入する健康保険のことです。自営業や無職となった場合には、被用者保険の加入資格を失います。自営業や無職などの場合は国民健康保険にそれぞれ加入します。

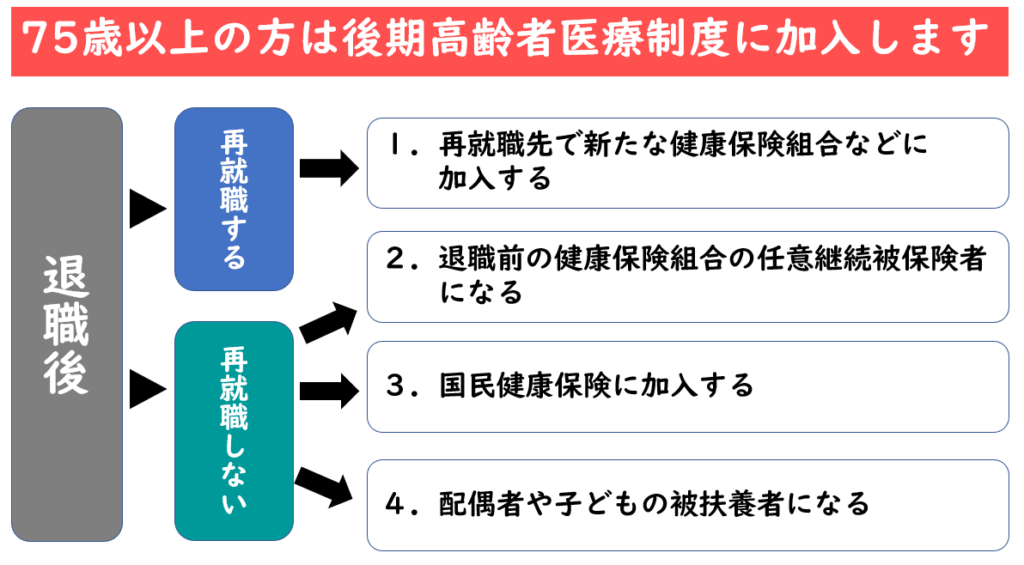

一方、後期高齢者医療制度は、75歳以降に加入する公的医療保険です。75歳になるとこれまで加入していた被用者保険、国民健康保険から脱退し、後期高齢者医療制度に移行します。

退職後に加入できる健康保険と手続き方法

75歳未満で再就職しない場合には、退職後に加入できる健康保険は、4つあります。

- 任意継続健康保険

- 特例退職被保険者制度

- 家族の健康保険

- 国民健康保険

どれに加入するかをご自身で選択し、必ず期限内に手続きしましょう。

任意継続健康保険

任意継続健康保険は、これまで加入していた職場の健康保険を任意で継続した場合の健康保険です。保険期間は最大2年間で、保険料は全額自己負担となります。

扶養家族がいる場合、これまでと同様に被扶養者としての資格を継続できるため、人数が多い家庭は国民健康保険に加入するより保険料が安くなる可能性があります。ただし、2ヵ月以上被保険者であったことが加入要件であり、手続きは退職から20日以内に行う必要があります。期限内に手続きできなかった場合は、任意継続制度を利用することはできません。

特例退職被保険者制度

特例退職被保険者制度は、企業や業界単位で用意されている退職者向けの制度です。いわゆる「組合健保」と呼ばれる健康保険のことで、勤務先にこの制度があり、かつ以下の条件をすべて満たす場合に加入できます。

<特例退職被保険者制度の加入条件>

- 組合健康保険の被保険者期間が20年以上、もしくは40歳以降10年以上ある

- 老齢厚生年金を受給している、もしくは受給開始手続き中である

- 日本国内に住民票を有する

- 後期高齢者医療制度に加入していない

組合によって詳細は異なりますが、上記の項目を加入条件とするケースが多い傾向にあります。家族を扶養に入れられる点や、保険料が全額自己負担となる点では任意継続健康保険と同様ですが、特例退職被保険者制度は後期高齢者医療制度の対象となる満75歳まで加入できます。

家族の健康保険に加入する

家族に健康保険加入者がいる場合、被扶養者として家族の健康保険に加入できる可能性があります。この場合は保険料が発生しないため、最もお得に健康保険に入れる方法です。被扶養者となるためには、それぞれの健康保険で収入要件などの細かな条件が定められています。

例えば、全国健康保険協会(協会けんぽ)の場合、被扶養者の範囲と収入の基準は以下のように定められています。

被扶養者の範囲

- 被保険者の直系尊属、配偶者(事実上婚姻関係と同様の方を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている方

- 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の方

① 被保険者の三親等以内の親族

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の方の父母および子

③ ②の配偶者が亡くなった後における父母および子

収入の基準

<被保険者と同居の場合>

- 年間収入が130万円未満(※)、かつ被保険者の年間収入の2分の1未満

- 上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(※)、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合がある

<被保険者と別居の場合>

- 年間収入が130万円未満(※)であって、かつ被保険者からの援助による収入額より少ない

(※)認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満

参照元:全国健康保険協会|被扶養者とは?

このように、協会けんぽでは細かい条件が定められていますが、保険組合により条件は異なります。家族の健康保険に加入したい場合は、まず扶養の条件を家族に確認してもらいましょう。条件を満たし加入できる場合は、健康保険に加入しているご家族の方が会社で手続きすることになります。

手続きは、退職後すみやかに行うようにしましょう。

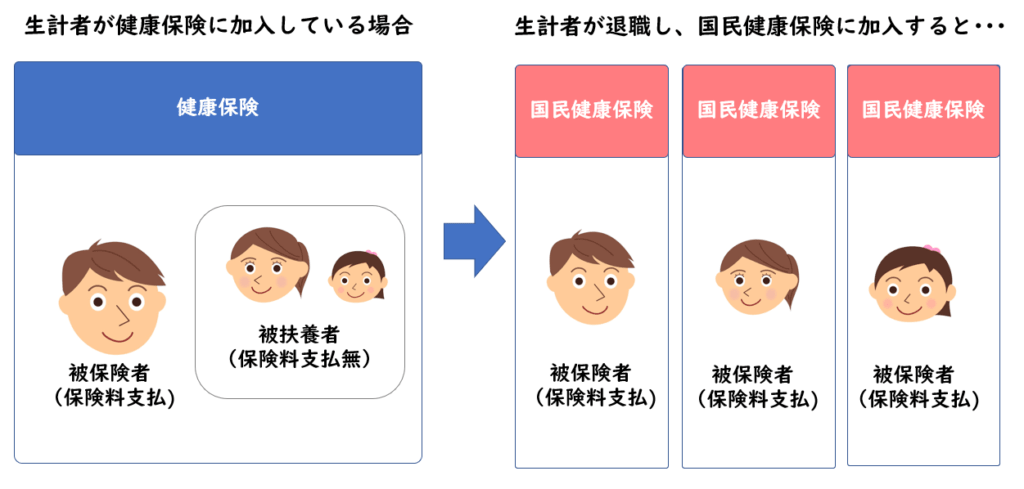

国民健康保険

上記2つの健康保険にどちらにも入れない場合は、国民健康保険に加入します。国民健康保険には扶養制度がありません。あなたに妻や子どもがいる場合は、それぞれ加入手続きが必要になり、加入した人数分の保険料が発生します。

会社都合で退職した場合、保険料が一定期間軽減される「減免制度」が適用されます。国民健康保険の加入手続きは、退職後14日以内です。忘れずに手続きしましょう。

退職後に国民健康保険へ加入する手順

資格喪失日(会社を退職した日の翌日や被扶養者ではなくなった日)から14日以内に、お住まいの市区町村の国民健康保険担当窓口(保険年金課等)にて手続きを行う必要があります。

窓口での手続きの際には以下の書類が必要となります。

- 健康保険資格喪失証明書

健康保険証を会社へ返却した際に受け取るか、年金事務所または健康保険組合にて発行しましょう。退職証明書や雇用保険の離職票など、退職日がわかる書類でも代用できる可能性があります。 - 写真付きの本人確認書類

マイナンバーカード(個人番号カード)、運転免許証、写真付き住基カード、在留カード、身体障害者手帳、パスポートなどのうち1点が必要です。 - 写真付きの本人確認書類がない場合

保険証、介護保険証、年金手帳、学生証などのうち2点が必要となります

なお、代理申請の場合は世帯主の印鑑が必要となります。また、退職した本人以外にも新たに国民健康保険に加入する方がいる場合、加入者全員分の健康保険資格喪失証明書などが必要です。詳しくは、お住まいの地域の役所・役場にて確認しましょう。

退職後、どの健康保険に加入するか迷ったら

いくつかの選択肢がある場合、どの健康保険に加入するか迷うケースがあるかもしれません。その際は、保険料や給付内容・サービスで比較してみるとよいでしょう。

保険料で選ぶ

保険料の負担を抑えたないなら、まずは家族の健康保険の扶養に入ることを検討しましょう。ただし、それぞれの健康保険で収入要件などの細かな条件が定められているので、家族に確認してもらう必要があります。

扶養に入れない場合は、任意継続制度と国民健康保険の保険料を比較してみましょう。なお、在職中に組合健保へ加入しており、すでに老齢厚生年金を受給している方は、特例退職被保険者制度の保険料も比較対象となります。

給付内容・サービスで選ぶ

加入する健康保険によって、受けられる給付内容・サービスが異なります。例えば、主に大企業が取り扱っている特例退職被保険者制度は、給付内容が手厚い傾向にあります。また、退職前とほぼ同じ保障を受けられるという点では、任意継続を選択するのもよいでしょう。家族の健康保険に加入できる場合は給付内容をよく確認し、他制度の保険料負担との兼ね合いも考慮して選ぶことが大切です。

各選択肢のメリット・デメリットを一覧表で確認

ここまでの4つの選択肢におけるメリット・デメリットを一覧表にまとめました。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 任意継続健康保険 | ・退職前と同程度の保障を受けられる ・家族を扶養に入れられる | ・加入できる期間が2年間しかない ・保険料を滞納すると資格を失う ・保険料は全額自己負担 |

| 特例退職被保険者制度 | ・退職前と同程度の保障を受けられる ・家族を扶養に入れられる ・満75歳になるまで加入できる | ・そもそも制度自体が無い可能性もある ・保険料を滞納すると資格を失う ・保険料は全額自己負担 |

| 家族の健康保険に加入 | ・保険料の負担を抑えられる ・家族の健康保険の保障を受けられる | ・扶養に入るにはいくつかの要件があり、加入できないケースがある |

| 国民健康保険 | ・所得が少なければ保険料負担も少ない ・特別な加入条件がない | ・扶養家族の保険料も負担する必要がある ・他制度に比べて給付内容、サービスが薄い傾向にある |

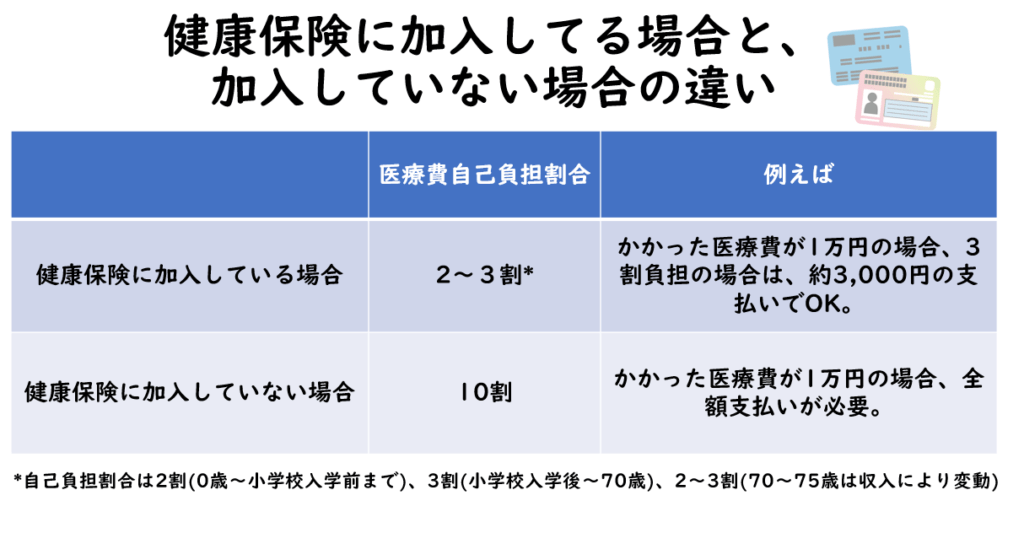

退職後、健康保険に入らないとどうなる?

退職後は、いずれかの保険に必ず加入しなければなりません。健康保険に加入していない期間、いわゆる「未加入期間」を作らないように注意しましょう。特に、退職後に再就職の予定がある方で、再就職までに期間が空いてしまう方は手続きを忘れがちです。再就職までの期間も健康保険の加入が必要ですので、忘れないようにしましょう。

手続きを忘れて健康保険に入らないとどうなるか。もし、保険未加入の状態で医療機関で受診した場合、入院費や医療費は全額自己負担になります。その他にもどのようなことになるのか詳しく見ていきましょう。

未加入期間があっても遡って加入することになる

健康保険は強制保険のため、未加入期間を作ることはできません。そのため、手続きをしていない場合でも、遡って加入することになります。遅れて加入手続きをした場合、手続きした日ではなく被用者保険を脱退した翌日からの加入となります。保険料もその日から発生するため、未加入期間を作らないように気をつけましょう。

未加入期間の保険料は最大2年間遡って納付しなければならない

国民健康保険の保険料は、各市区町村毎に「国民健康保険料」「国民健康保険税」のどちらかの方式を選択することができます。保険料と保険税は支払う金額などに基本的な違いはありませんが、多くの市区町村が運営者にとって有利なため「国民健康保険税」を採用しています。

例えば、保険料の滞納分は、国民健康保険料なら最大2年間、国民健康保険税なら最大3年間、遡って納付しなければなりません。未納分は一括払いを求められることが多くなっています。まとめて納付すると高額になるため、期限内に手続きするようにしましょう。

未加入期間ができてしまったらすぐに手続きを行おう

国民健康保険への加入手続きは14日以内です。手続きを忘れていた、期限内の手続きができなかったなどの理由で未加入期間ができてしまった場合は、気付いた時点で手続きを行いましょう。

任意継続健康保険の場合は、20日以内に手続きできなかった際は加入資格を失います。もし未加入期間ができてしまっても、未納になっている保険を納付することで、国民健康保険には加入できます。できるだけ早く手続きしましょう。

健康保険料が支払えないときはどうなる?

退職後に健康保険料が支払えなくなった場合は、任意継続か国民健康保険かで対処が異なります。順に見ていきましょう。

任意継続した健康保険の保険料が支払えなかった場合

任意継続した健康保険の保険料が支払えなかった場合、資格を喪失します。喪失した資格を復活させることはできないため、国民健康保険へ加入するか、家族の健康保険に被扶養者として加入するかのどちらかの手続きが必要となります。

任意継続の場合は、保険料の支払い忘れに特に注意が必要です。前納制度や口座振替などを使って、保険料を確実に支払えるよう手続きしましょう。

国民健康保険料を支払えなかった場合

国民健康保険の保険料を支払えなかった場合は、滞納になります。長期滞納になった場合は、財産の差し押さえになる可能性もあります。延滞金は納付期限の翌日から発生します。期限を過ぎてしまった場合は1日も早く支払うようにしましょう。

督促されても保険料の支払いがなかった場合は、有効期間の短い「短期保険証」が発行されます。それでも保険料の支払いがなかった場合は、保険証の返還を求められ、代わりに「資格証明書」が発行されます。国民健康保険の資格証明書は保険証の代わりにはなりません。医療費は全額負担になるため、気を付けましょう。

国民健康保険料が払えないときは軽減や減免の手続きをしよう

国民健康保険料の支払いが難しいときは、滞納する前にお住まいの市区町村の国民健康保険課などで相談しましょう。事情によっては保険料の軽減や、減免の手続きができる場合があります。

滞納してしまった保険料の軽減、減免はできないため、相談は滞納前にすることが大切です。保険料の支払いに問題が起こりそうなときは、早めに相談して必要な手続きを行いましょう。主な軽減・減免制度は次のとおりです。

国民健康保険料・保険税の軽減制度

前年の総所得金額等の合計が基準以下の場合に、保険料の均等割額と平等割額の合計金額が7割、5割、2割と軽減される制度です。軽減割合と軽減の基準となる所得金額は次のとおりです。住民税の申告や確定申告をすることで、保険料の軽減がされることがあります。

| 軽減の基準となる所得金額 | |

|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数-1) |

| 5割軽減 | 43万円+28.5万円×被保険者数等+10万円×(給与所得者等の数-1) |

| 2割軽減 | 43万円+52万円×被保険者数等+10万円×(給与所得者等の数-1) |

国民年金保険料の免除・納付猶予制度

生活に余裕がないときは、国民健康保険料の軽減制度と併せて「国民年金保険料の免除・納付猶予制度」を利用するのもひとつの方法です。国民年金保険料の免除・納付猶予制度の概要は以下のとおりです。

保険料免除制度

本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など、保険料を納めることが経済的に困難な状況では、申請が承認されれば保険料の納付が免除されます。

保険料納付猶予制度

申請時の年齢が20歳以上50歳未満の方で、本人・配偶者の前年所得が一定額以下の場合には、申請が承認されれば保険料の納付が猶予されます。

保険料の免除・納付猶予を受けるためには、前年所得が以下の計算式で計算した金額の範囲内であることが条件となります。

- 全額免除

(扶養親族等の数+1)×35万円+32万円 - 4分の3免除

88万円+扶養親族等控除額+社会保険料控除額等 - 半額免除

128万円+扶養親族等控除額+社会保険料控除額等 - 4分の1免除

168万円+扶養親族等控除額+社会保険料控除額等 - 納付猶予制度

(扶養親族等の数+1)×35万円+32万円

なお、地方税法に定める障害者、寡婦またはひとり親の場合は基準額が変わるので、お近くの年金事務所や役所・役場の国民年金担当窓口で確認しましょう。

参照元:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

特例対象被保険者等(非自発的失業者)にかかる軽減

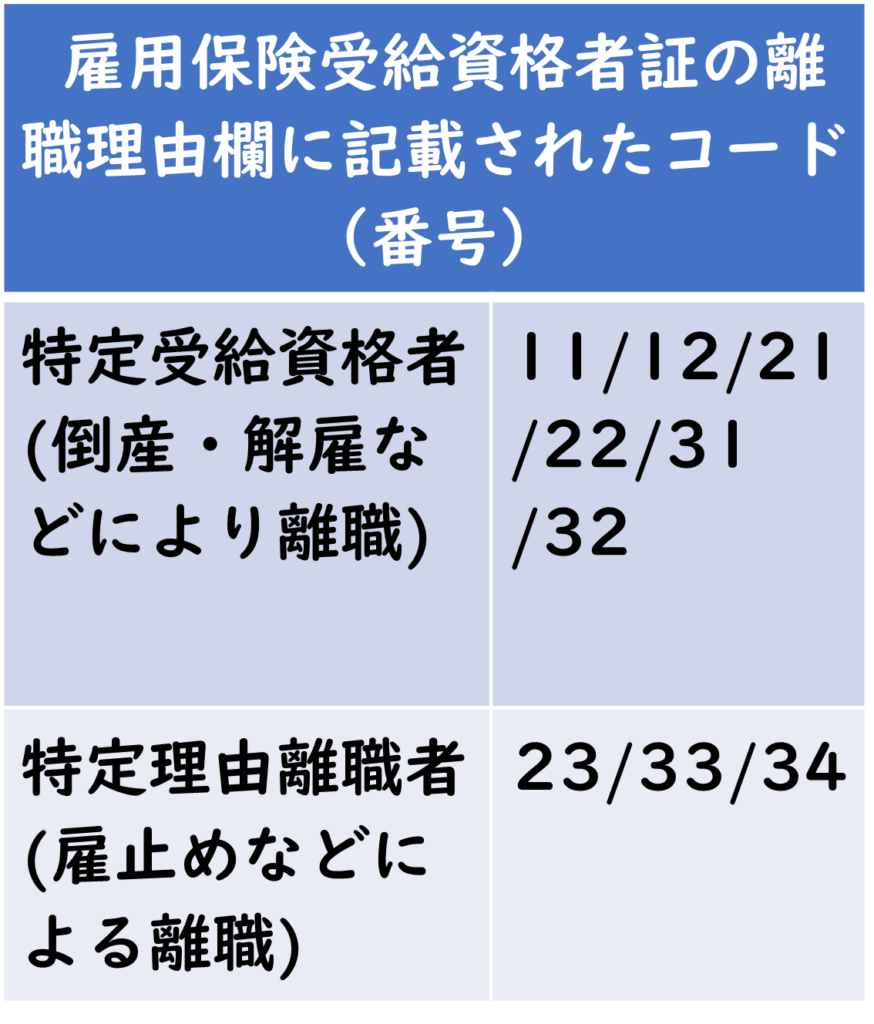

倒産や解雇など、非自発的な理由により離職した方に、一定期間国民健康保険料を軽減する制度です。雇用保険受給資格者証の離職理由欄に記載されたコード(番号)が以下の方が対象になり、給与所得を100分の30にして保険料が計算されます。

その他の保険料の減免制度

災害に遭われた方や、所得が激減したため生活が困難となった場合など、特別な事情によって所得が大幅に減少したなどの状況で保険料が減免される制度です。

退職によって当年中の見込所得が一定金額以下になる場合も、申請すれば減免対象になる可能性があります。また、新型コロナウイルス感染症の影響などにより収入が減少した場合も、減免対象です。該当する場合は、お住まいの市区町村などで早めに相談しましょう。

合わせてこちらのコラムも読まれています

急な出費に安心!セゾンのカードローン「MONEY CARD GOLD」がおすすめ

セゾンのカードローン「MONEY CARD GOLD」の特長は大きく2点あります。

1点目は、月々の返済額が4,000円から用意されています。利用残高に応じて月々の返済額を少額から選択することも可能です。2点目は、利率がご利用可能枠に応じて一律で設定されている点です。ご利用可能枠が200万円の場合は利率が8.62%、300万円の場合は6.62%と明確な金利が設定されています。

ご利用可能枠内なら何度でも借り入れと返済を繰り返し利用することができ、ATMでの利用と指定の口座への振り込みの両方に対応しています。指定の金融機関口座への振込キャッシングサービスは、原則24時間・最短数十秒で振り込みが可能です。なお、ATMの手数料は何度利用しても無料なので、安心してご利用いただけます。

MONEY CARD GOLDについて詳しく知りたい方は以下をご覧ください。

おわりに

退職後、健康保険は必ず加入しなければならず、入らないという選択肢はありません。退職後に選択できるそれぞれの健康保険には、手続きできる期間が定められており、期間を過ぎると加入できない場合があります。所定の期限内に、必ず手続きを済ませるようにしましょう。

また、任意継続や被扶養者としての資格を喪失した場合は、国民健康保険への加入手続きが必要です。忘れずに行いましょう。

退職等により所得が激減する場合や、国民健康保険料が事情により支払えなくなった場合は、軽減や減免の手続きができる場合があります。対象になるかどうか、まずは相談してみましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。