レシートを確認しない、ついで買いや衝動買いが多い、貯金に計画性がない……「貯蓄できない人」にはこうしたいくつかの特徴があります。「実は当てはまっている」という人もいるのではないでしょうか。こうした「貯蓄できない人」からの脱却方法や改善策について、FP Office株式会社の景山一輝氏が解説します。

20~70代の貯金額中央値はわずか「100万円」

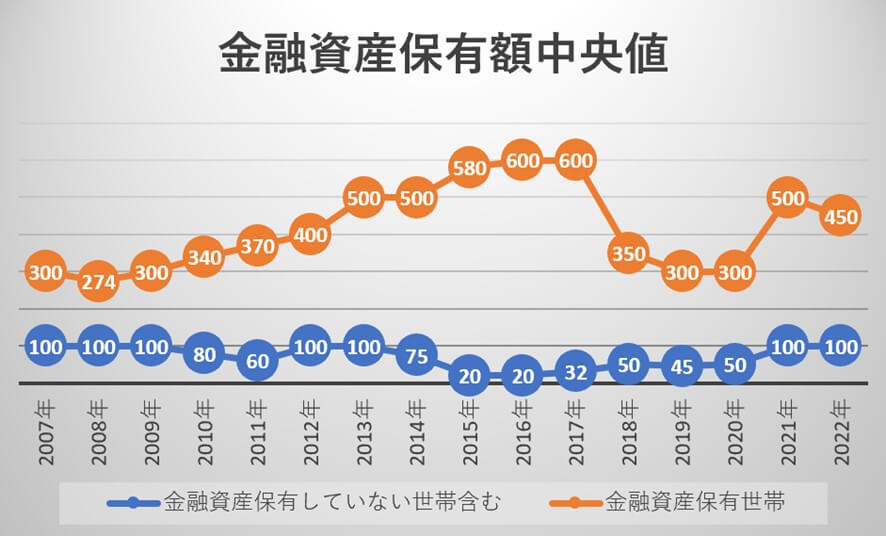

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年調査結果)によると、年齢別貯蓄額(調査対象年齢20代~70代)の中央値は金融資産保有世帯で450万円、金融資産を保有していない世帯まで含めると100万円であることがわかる。過去15年間のデータを見ると、金融資産保有世帯であっても約300万円~600万円のレンジで推移している。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年調査結果)より抜粋

一方、この母集団が「保有している金融資産額について満足しているか」というと、「老後の生活への心配」という項目については、「多少心配である+非常に心配である」の割合は過去10年において、76.4%~85.6%のあいだを行き来している。つまり、約8割の人が老後の生活を心配しているということだ。

さらに、「老後の生活を心配している理由」としては「十分な金融資産がないから」と回答した人がもっとも多かった。実に72%以上の人がそう回答している。また、老後の生活基盤となる年金については、過去10年にわたって半数以上の人が「日常生活費をまかなうのが難しい」と答えている。

「必要ではないからお金を貯めていない」わけではなく、「必要かつ不安であるにもかかわらず、お金を貯めていない(あるいは貯められない)」というのが現状のようだ。

ここで、2019年に金融庁が公表した『高齢社会における資産形成・管理』で注目された、「老後2,000万円問題」にも目を向けてみよう。これは、夫65歳以上、妻60歳以上で夫婦のみの無職世帯の場合、年金を含めた実収入から実支出を差し引くと毎月約55,000円が不足しており、それが30年間続くとトータルの不足額が約2,000万円になるというもの。

つまり、100万円の金融資産で老後を安心して迎えることは到底できないということがわかってくる。

「収入はあるのになぜかお金が貯まらない人」の2つの特徴

読者のなかには、「同世代と比べて収入が低いわけでもないのに、お金が貯まらない」「毎月贅沢しているつもりはないのにお金が貯まらないのはなぜだろう」と悩んでいる人もいるのではないだろうか。

お金が貯まらない原因はさまざまだが、「収入が上がってもあるだけ使ってしまう」か「貯めたお金を短期間のうちに使ってしまう」のいずれかのパターンであることが多い。

前者は、新卒のころは「買えなかった・住めなかった・やれなかった」ものが、収入が増えてきた今なら「買える・住める・やれる」といったように、給与上昇に並行して生活水準も上げてしまったために起こる。また、後者は、毎月の生活水準が高いわけではないものの、一定額が貯まったところで「お金があるから」と普段はしない大きな出費をしてしまう人にこのような傾向がある。

前者のような人の多くは「お金を使って残った額を貯金しよう」という考えであり、この考えのままではなかなかお金は貯まらないため、抜本的な改革が必要だ。

後者は一定の貯蓄癖はできているものの、中長期を見据えた計画が立てられていないため、こちらも貯金する仕組みを変える必要がある。当然、「現状の収入では生活を維持するだけで精一杯だ」という方も一定数はいるだろうが、多くの人の金融資産保有額が(前述した中央値である)100万円以下に収まっている状況にあるとも思えない。

多くの場合、“なぜかお金が貯まらない”のではなく、厳しいようだが“そうなるべくしてお金が貯まっていない”のである。

「お金を貯めるのが上手い人」の特徴

そもそも、筆者が出会った「お金を貯めるのが上手い人」の多くは(使い切るのが難しいほど年収が高い人を除いて)、必要額を使って残った額を貯金するのではなく、あらかじめ毎月の収入から貯金する額を除外し、それから生活水準を定めている。さらに貯金上級者に至っては、「短期・中期・長期」それぞれの“専用の貯め方”をしている。

そのためには、

- 短期:毎月使うお金の流れを把握する

- 中期:ライフイベントなど、数年単位で必要になるお金の流れを把握する

- 長期:現在の生活費などから老後の必要資金額を把握する

といったように、それぞれライフプランを立てることが大事になってくる。また、そのプランどおりに進めているかどうか進捗を定期的に見直し、再度管理することも重要である。

「計画的な資産形成」を成功させるための具体策

「計画的な資産形成」を成功させるのに必要なものは、「長期・積立・分散」の3要素だ。この3つの要素を備えた投資は、「将来の収益が安定しやすい」という特徴がある。

これら3要素を備えており、税制面でも優遇されている制度に「iDeCo」と「つみたてNISA」がある。

・iDeCo

「iDeCo」は、職業によって掛金の上限が異なるが、月額12,000円~68,000円まで拠出することが可能である。拠出中は所得控除があり、受給時は「退職所得控除」も活用できる。ただし、デメリットとして「60歳まで中途引き出しが不可能」という点は押さえておきたい。

しかし、「せっかく貯めたお金もすぐに使ってしまう」というタイプには、この「中途引き出しが不可能」という点を利用して、老後の必要資金を準備しておくことをおすすめする。

・つみたてNISA

つみたてNISAは、2023年時点で年額上限40万円を積み立てることが可能である。こちらは制度変更により、来年(2024年)からは年額上限120万円が積立可能となる。また、現状は20年間と定められている非課税期間が無期限になる見通しだ。「途中でまったくおろせないiDeCoは怖い」という人には、つみたてNISAをおすすめする。

利用率は低いが“使わない手はない”…制度活用で「貯金上手」へ

実は「利用率が低い」iDeCo、つみたてNISA

ただし、iDeCo・つみたてNISAともに、現状その利用率は決して高いとはいえない。

運営管理機関連絡協議会の確定拠出年金統計資料(2022年3月)によると、iDeCoの加入者数は約239万人(企業型:782万人)であり、日本の人口(1億2,526万人)のうちわずか1.9%に過ぎない。また、金融庁のNISA口座の利用状況調査(2022年6月末時点)によると、つみたてNISAの口座数は約638万口座であり、日本人口のわずか5.1%である。

また、これらの制度を実践していても、その積立額も十分とはいえない水準にある。iDeCoの総資産額は約3兆7,112億円(企業型:約17兆8,139億円)、1人当たり約116万円(企業型:約220万円)であり、つみたてNISAの総買付額は約2兆1,054億円、1口座あたり33万円である。

上限額拡大、非課税期間無期限…制度改正でより利用しやすく

ちなみに、老後2,000万円問題が取り沙汰された2019年に金融審議会が出した「高齢社会における資産形成・管理」の報告書には、「国民が長期のライフプランに沿った資産形成に安心して活用できるよう、時限を撤廃し、恒久的な措置とすることが強く望まれる」といった記述があり、来年から始まる新制度は、これが実現できた形だ。

また、その後述には、「現在は回転売買防止の観点などから認められていないスイッチング※を条件次第で可能にすること、その他、例えば、配偶者死亡時においてNISAの非課税枠を引き継げるようにすることなども、検討していくべき課題である」とある。

注) スイッチング:保有している金融商品を別の金融商品に入れ替えること。現状のNISA制度では年間の非課税枠に限度があるため、非課税枠のなかではすることができない。

今後、NISA制度がより良い形に改善されることで、利用率や積立額の上昇につながるのではないかと思われる。

さて、これらの制度を活用し「お金が貯まる人」になるためには、繰り返しになるが自分に合った拠出額や投資先を把握するためにまずライフプランを作成することを強く推奨する。

自分を律するのが苦手な人は、専門家であるファイナンシャルプランナーなどに相談し、定期的に見直してもらうことで軌道修正し続ける仕組みを作ることから始めてみてはどうだろうか。