宮内さん(仮名)は、長年ハードワークをこなす50歳の会社員です。ある日、自宅に届いた「ねんきん定期便」を見て、「これなら早期リタイアできるかもしれない」と考えました。しかし、そこには“大きな勘違い”があると、株式会社アセット・アドバンテージ代表取締役の山中伸枝ファイナンシャルプランナーはいいます。宮内さんの事例をもとに、ねんきん定期便から「自分が本当にもらえる年金額」を知る方法を見ていきましょう。

“おひとりさま”の50歳会社員…「早期リタイア」の望みは叶う?

宮内さんは、50歳の会社員です。国内準大手のゼネコンに勤める彼女は、ハードワークと引き換えに月収72万円を稼ぐキャリアウーマンです。結婚歴はなく、今後もきっと“おひとりさま”だろうと、これからのお金のことを相談するために筆者の事務所を訪ねました。

宮内さんが特に気になるのは、「年金」です。最近「ねんきん定期便」が届いたので見てみたところ、記載された年金見込み額であれば、質素に暮らせば老後の暮らしはなんとかなりそうな気がしました。もし年金暮らしの見通しが立つのであれば、早々に会社を辞めてプチリタイア生活を始めたいと考えています。

ご相談にあたって、筆者はまずご持参された「ねんきん定期便」を拝見しました。

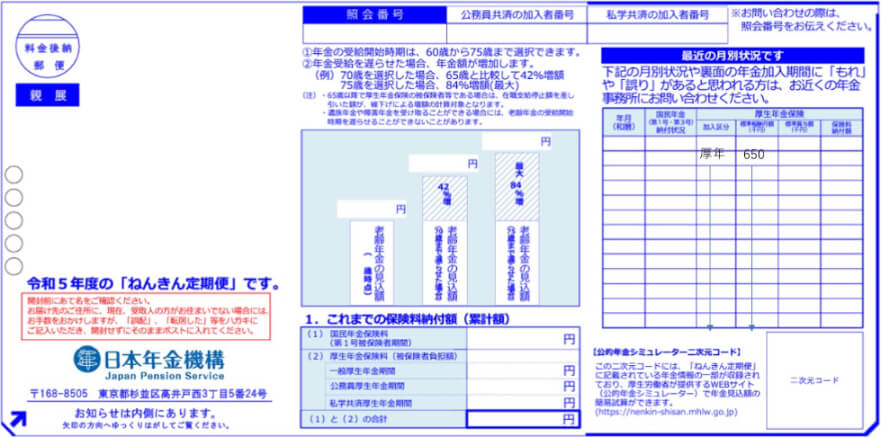

出所:実際のねんきん定期便をもとに筆者が必要事項のみ抜粋して作成。

[図表1]は、ねんきん定期便の表面です。「最近の月別状況です」の欄には、年金の被保険者区分と支払った保険料が記載されています。「標準報酬月額」というのは、会社員の保険料を算出するために4月、5月、6月の給与を平均化した数字です。

宮内さんに表の見方を説明したところ、こんなご質問がありました。「これ、“650”って書いてありますけど、単位が千円ってことは“65万円”ということでしょうか?……うーん、先ほど標準報酬月額はほぼ給与と同じっておっしゃいましたが、私の給与からするとだいぶ少ないのですが」

実は、厚生年金保険料を算出するための標準報酬月額には「65万円」という上限が設定されています。したがって、たとえ報酬がそれ以上であっても65万円を超えた金額については保険料の支払いは不要です。また、将来の年金額の増額にも反映されません。

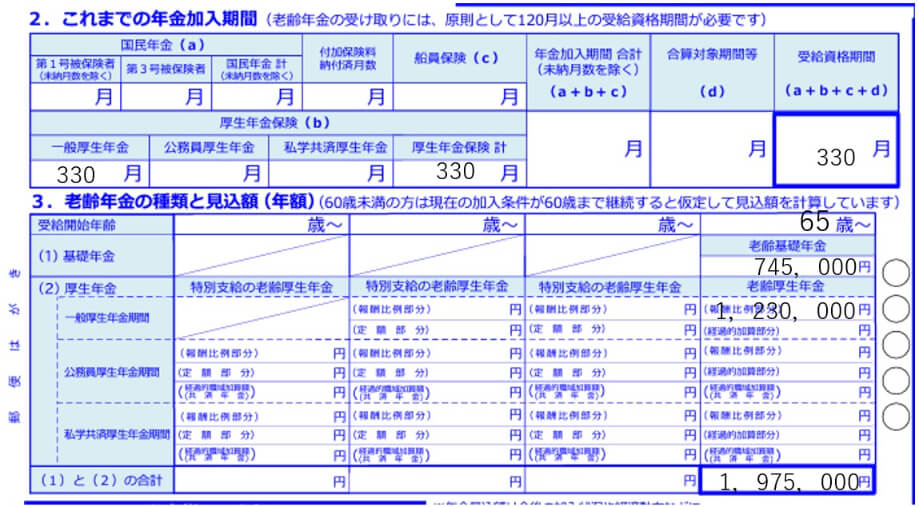

出所:実際のねんきん定期便をもとに筆者が必要事項のみ抜粋して作成。

[図表2]は、ねんきん定期便の裏面です。宮内さんは65歳からの年金見込み額が197.5万円であることを確認し、「このくらいあれば、慎ましく暮らす分にはなんとか間に合うのでは」と考えたそうです。

お話を聞くと、宮内さんはかなりのハードワークのよう。趣味を楽しんだり両親や友人と旅行に行ったりする時間も取れないまま、ひたすら働き通しだったそうです。

また、職場には50歳を過ぎた女性が1人もおらず、このまま定年まで働くことに不安しか感じないといいます。転職を真剣に考える中、ねんきん定期便を見た宮内さんは「65歳までは今の貯蓄を取り崩し、65歳以降は年金でなんとか生活する」という計画を立てています。

ハードワークの代わりに、その仕事ぶりが認められ収入はいいようです。気がつくとお金が貯まっていて、35歳で家を買い昨年ローンを完済しました。“終の棲家”と考えている現在のお住まいがあれば、「基本的な生活費は15万円ほどあれば十分だろう」といいます。

ねんきん定期便に安心した宮内さんの「2つの誤解」

しかし、宮内さんは2つのポイントで誤解しています。まず、ねんきん定期便に記載されている年金額の「意味」です。

「年金額」が示す“意味”

50歳未満の方に発行されるねんきん定期便の年金額は“現時点”での年金額を反映したものですが、50歳以上の方に発行されるねんきん定期便の年金額は“将来分も含めた”年金額が示されています。つまり、宮内さんが今後60歳まで今の条件で働き、保険料を納めたものと仮定して計算されているのです。

その条件というのが、前述の標準報酬月額「65万円」です。老齢厚生年金は、「平均標準報酬額×5.481/1,000×厚生年金加入月数」で計算されます。平均標準報酬額とは、厚生年金加入期間における標準報酬月額の総額と標準賞与額をその期間で割ったものです。ざっくり考えると、「平均年収を12で割ったもの」と思っていただいて大丈夫です。

50歳の誕生月に宮内さんのもとに届いたねんきん定期便は、「今後60歳まで10年間、ずっと標準報酬月額65万円で働いた」として計算された約43万円の年金額が含まれているという意味になります。

したがって、仮に宮内さんが50歳で早期リタイアをした場合、受け取れる老齢厚生年金額は[図表2]に記されている123万円ではなく約80万円となります。

また、老齢基礎年金は国民年金を財源とした年金ですから、60歳までは保険料の支払いが義務となっています。20歳から60歳までの40年間に未納がなければ老齢基礎年金は満額で約80万円となるはずですが、宮内さんは学生のときに「学生納付特例」を利用しており、その後も保険料の追納をしていません。

そのため、今後60歳まで保険料の支払いを続けたとしても30ヵ月分満額より少なくなります。[図表2]で宮内さんの老齢基礎年金が74.5万円と記載されているのはそのためです。

つまり、宮内さんはねんきん定期便を見て「今、会社を辞めても197.5万円年金を受け取れる」と思い込んでいましたが、実際に受け取れる年金額は43万円少ない154.5万円ほどになると考えられます。

宮内さんは、「43万円も少ないとなると、少し心細いですね」と表情を曇らせました。

記載された見込額は「変動する」

宮内さんの誤解は、もうひとつあります。ねんきん定期便に記載されている「見込額」は、経済状況により変動するということです。

年金額は、毎年の賃金上昇率や物価上昇率を踏まえて定められています。また、少子高齢化に負けない持続可能な制度にするため、「マクロ経済スライド」といって年金上昇を抑制する仕組みもあります。

つまり、「年金額は物価上昇に追いつかず、購買力は少しずつ減少するもの」と考えておくべきなのです。

また、年金生活になっても健康保険料や介護保険料は発生しますし、税金も支払います。年金額のおよそ10%がそれらの支出に充てられると想定しておいたほうが無難です。

宮内さんが「希望の年金額」を確保する方法

宮内さんは、現在の職場で今と同じように働き続けることは「かなり厳しい」とお考えです。では、転職したうえでかつ希望の年金額を確保する方法はないのでしょうか?

月収30万円の職場に転職し、65歳まで働き続ける

前述のとおり、宮内さんが今、会社を辞めると、老齢厚生年金の見込み年金額は「約80万円」となります。仮に、給与30万円で働ける環境に転職できたらどうでしょうか? ご自身があまりストレスを感じない職場であれば、65歳まで働けるかもしれません。

その場合の老齢厚生年金の額を早速計算してみましょう。すると、「30万円×5.481/1000×15年×12ヵ月=29.6万円」となります。お手元の見込み額よりも13万円以上少ないですが、今の宮内さんの状況を考えれば、メリットのほうが大きいといえます。

また、60歳以降厚生年金に加入して働くと、年金の「経過的加算」という措置によって学生納付特例での未払い分を補ってくれるため、金額にして5万円が追加される見込みです。すると年金額は約190万円になります。

年金の「繰り下げ受給」も視野に

しかし、それでも月に使えるお金を15万円程度確保しようと思うと少し足りません。その場合は、年金の「繰り下げ受給」も検討してみましょう。本来65歳で受け取る年金を遅らせれば、年金額は増額されます。

仮に5年遅らせると、190万円の年金が約270万円となり、かなり余裕のある年金生活が実現します。そこまで遅らせなくとも、1ヵ月あたり0.7%増額されますので、1年遅らせるだけでも年金額は約206万円になります。

年金はもらうのではなく「創る」もの

宮内さんは、目の前で複数の数字が展開されるのを見て半ば面食らっていましたが、大切なことは「年金はもらうものではなく、ご本人が創るものである」という認識です。

厚生年金に加入している方であれば、ご自身の働き方により年金額が変動するのだということをご理解いただけると、人生の選択肢が増えるのではないかと思います。

特に50歳を過ぎたら、「今後の働き方により年金はどう変化するのか」や「年金の受け取り方」について年金事務所へ相談に行ったり、厚労省が提供する「公的年金シミュレーター」を利用したりと、何かしらアクションを起こしてみることをおすすめします。もちろん、ファイナンシャルプランナーへのご相談も有効です。

優先すべきは、ご自身のお気持ちです。宮内さんは少しお疲れのご様子でしたので、会社を辞めても年金で暮らせる生活設計を考えてみました。ご自身のねんきん定期便をぜひ今後の人生設計に役立てていただければと思います。