株式投資をする上で大切になる「企業分析」・・・

これから投資をしようとする企業の経営状況を判断するためには、その企業の利益の把握が必要不可欠です。そんな時にキーワードとして特に出てきやすい「営業利益」「経常利益」「純利益」について、今回のコラムでは解説していきます。

意外と混合しやすいため、それぞれの違いや計算方法などにも触れていきますので、是非最後までご覧ください。

企業の5つの利益

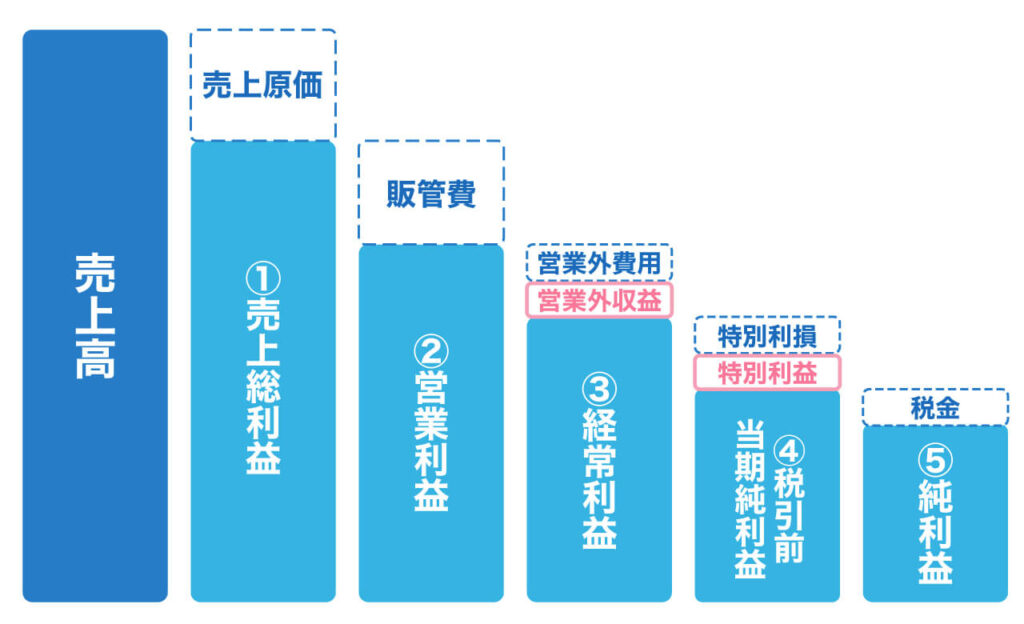

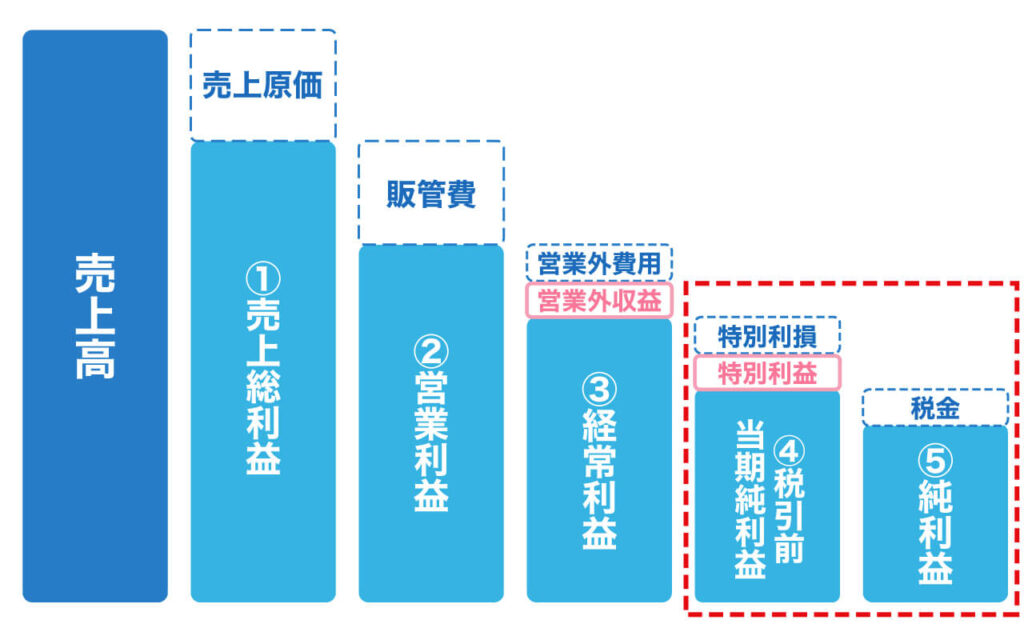

「営業利益」「経常利益」「純利益」について詳しく解説をする前に、まずは企業の利益全体について知っておきましょう。1年間の経営成績がひと目で分かる「損益計算書」には次の5つの利益が記載されます。

①売上総利益(粗利、粗利益)

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益

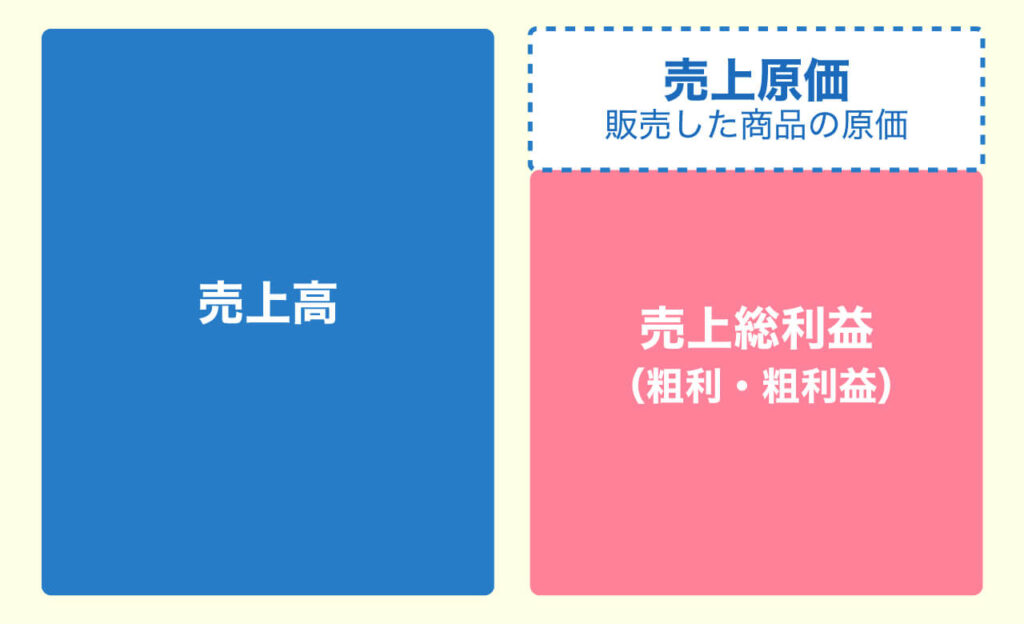

この中でもっとも重要な利益が営業利益ですが、最初に①の売上総利益を理解しておく必要があります。売上総利益は「営業の売上から売上原価を差し引いた利益」のことで、企業全体の大ざっぱな収益のことを指します。粗利や粗利益とも呼ばれます。

「売上高」というのは、企業の主な商品やサービスを販売・提供することによって得られる売り上げの合計額を指します。例えば、単価300円の商品が1つ売れると、売上高は300円です。売上高は、販売のためにかかった原価や費用を考えずに「全体でいくら売れたか」を示します。

もし、その商品の仕入れや製造にかかった費用である『売上原価』が150円だったとすると、「売上総利益」は150円となります。

計算方法

■売上総利益

[売上総利益(粗利)] = [売上高] ― [売上原価]

■売上総利益率

[売上総利益率] = [売上総利益] ÷ [売上高]

売上総利益率とは、「売上高に占める商品力によって稼いだ利益」の割合のことを指し、これが高ければ収益性の高い魅力ある商品を多くもっていることを意味します。

「営業利益」とは?

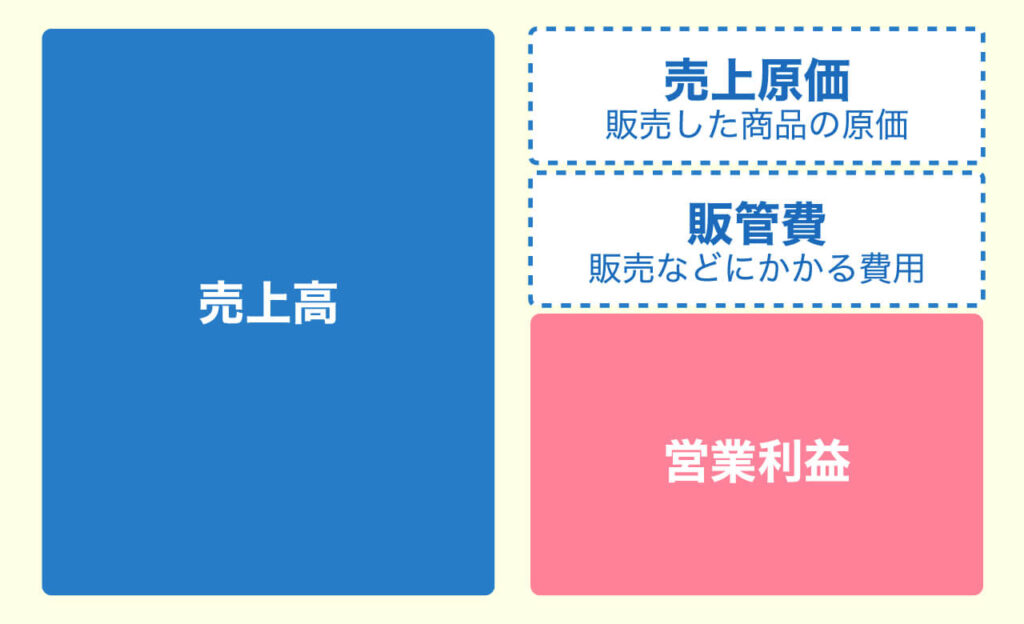

「営業利益」とは、会社が本業で稼いだ利益を指す言葉で「売上総利益から、さらに営業活動にかかった費用を引いた利益」です。販売に必要な各種経費(人件費・広告宣伝費・消耗品費など)や、会社運営のための各種管理費を差し引いた金額が営業利益となります。

売上高から仕入れ値を引いた売上総利益(粗利)だけでは、本業そのものが儲かっているのかを判断することはできません。商品を仕入れたからといって商品は売れず、商品を販売して利益を出すためには、原価以外に販売のための費用が必要です。従業員の給与・広告宣伝費・運送費・家賃など、これらの費用を含めて、利益がいくらになったかを計算することで「営業利益」を計算することができます。

この「営業利益」が高額であればあるほど、優良な企業であるといえます。「営業利益」が大幅に黒字化しているときは企業の中心事業が伸びている、反対に赤字化しているときは損失が発生していることが分かります。

計算方法

「営業利益」は以下の計算式で求めることができます。

①[営業利益] = [売上高] - [売上原価] − [販売費及び一般管理費]

②[営業利益] = [売上総利益(粗利)] − [販売費及び一般管理費]

売上高から、その商品の仕入れや製造にかかった費用である『売上原価』を差し引き(売上総利益)、さらに販売費及び一般管理費を差し引いた利益です。

販売費は商品を作ったり売ったりするためにかかった費用で、一般管理費は会社の運営・管理をするのにかかる費用のことで『販管費』とも呼ばれます。

■算出例

上記の計算式にあてはめて、営業利益の算出例を出してみます。

売上総利益:2,000万円、販管費:1,500万円だった場合、営業利益は△500万円となります。

2,000万円 - 1,500万円=500万円

この結果、営業利益がプラスを示すことから、この企業は黒字経営であると分かります。

次に、売上総利益が2,000万円であるのに対し、販管費が2,200万円だった場合、営業利益は▲200万円となります。

2,000万円 - 2,200万円=-200万円

この結果、営業利益がマイナスであるため、この企業は赤字経営であることが分かります。また、営業利益の計算方法から分かるとおり、営業利益を増やすには「売上を増やす」「売上原価を減らす」「販売費及び一般管理費を減らす」の3つが挙げられます。

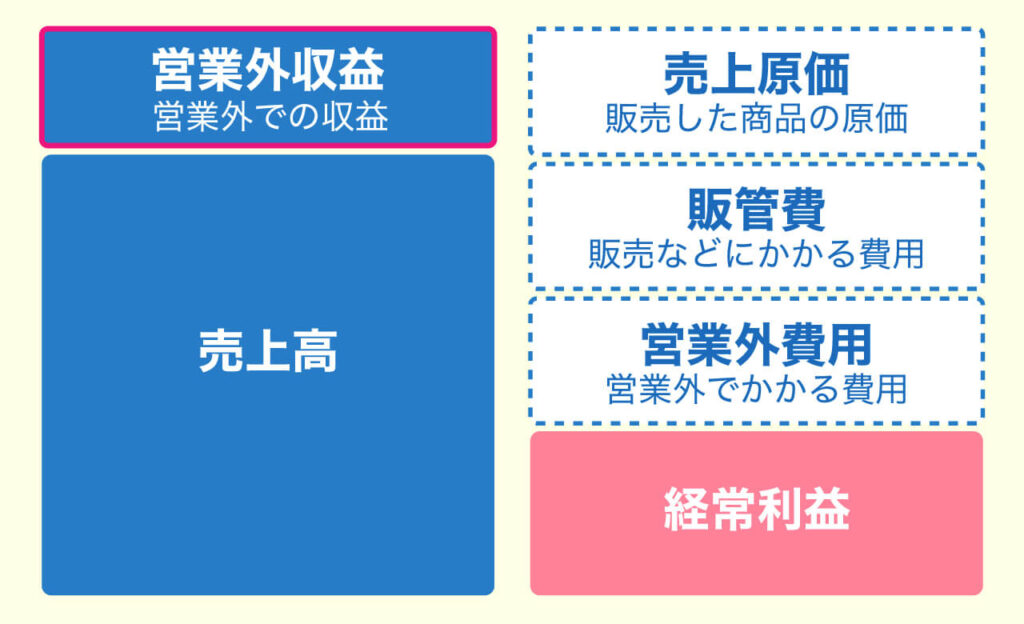

「経常利益」とは?

「経常利益」とは、企業が展開しているすべての事業で発生した年間の利益を合算したものです。

すべての事業とは、本業と本業以外のことを指し、企業が本業で獲得した営業利益に、“本業以外”で得た収益「営業外収益」を加算し、「営業外費用」を引いて算出します。

そのため、経常利益は経営状況の『損益の実態評価』として非常に重要な数字です。

例)

●本業:製造業

●本業以外:不動産など本業と無関係のビジネス

経常利益の大きな特徴は、本業だけでなく本業以外の収支も含めるため、正確に企業の経営状況を把握できる項目の1つです。ただし、経常利益の「経常」は一定の状態を示す言葉で、経常利益に例外的な収入・費用は含めません。

【企業会計原則】において、損益計算書原則の本質を以下のように記載しています。

「損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。」

つまり、経常利益が期間損益計算におけるすべての収益と費用を網羅した利益であるため、特別損益が付加的な位置づけにあるように示されています。特別な項目を考慮する前の経常利益には、当期のみの損失や利益が含まれていないため、企業における次年度の当期純利益の予想に活用することができます。

※「企業会計原則」とは…

企業会計原則とは、1949年(昭和24年)に、旧・大蔵省の経済安定本部・企業会計制度対策調査会(現在の金融庁・企業会計審議会)によって公表されたもので、会計時に守らなければならない基準のことです。企業会計実務で慣習として発達した中から、一般に公正妥当と認められる基準を要約したものとされます。

決算書(財務諸表)作成において守るべき原理原則という位置づけですが、法令ではないため法的な強い拘束力はもちません。しかし、大企業、中小企業、また会計調査においても、会計上順守するべき原則とされています。

計算方法

「経常利益」は以下の計算式で求めることができます。

①[経常利益] = [売上高] - [売上原価] − [販売費及び一般管理費] + [営業外収益] − [営業外費用]

②[経常利益] = [営業利益] + [営業外収益] − [営業外費用]

『営業外収益』とは、本業である事業以外からの受取利息・受取手数料・有価証券評価益などの儲けのことを指し、『営業外費用』は本業以外で支払った利息や社債利息などの費用を指します。

計算方法は2種類ありますが、簡単な方法として、(②)営業利益に営業外収益を足して、そこから営業外費用を引くことで算出できます。

■算出例

上記の計算式にあてはめて、経常利益の算出例を出してみます。

営業利益:4,000万円、営業外収益:1,000万円、営業外費用:3,000万円とすると営業利益は以下のようになります。

4,000万円 + 1,000万円-3,000万円=2,000万円

この場合、2,000万円の経常利益が出ていることになります。

もし、営業外費用が6,000万円だった場合、-1,000万円となります。

4,000万円 + 1,000万円-6,000万円=-1,000万円

営業利益が黒字でも、営業外費用が多いと、トータルで赤字になることになるのです。

「純利益」とは?

「純利益」とは、各事業年度(1年間)の利益から、すべての費用を差し引いて算出した利益を指します。

もう一度、こちらの画像をご覧ください。

「⑤純利益」の前に「④税引前当期純利益」というものがありますね。純利益と合わせて解説していきます。

「税引前当期純利益」とは?

「税引前当期純利益」は、その事業年度のすべての『収益』から、すべての『費用』を引いた利益のことを指します。つまり、経常利益に、臨時的に発生した特別損益を加味した利益であり、法人税や事業税などの税金を納めていない状態の金額のことをいいます。

[経常利益] + [特別利益] - [特別損失] = [税引前当期純利益]

特別損益とは、『特別利益』と『特別損失』に分けられます。特別利益も特別損失も毎年発生するものではなく、以下のような臨時的に発生する項目が当てはまります。

■特別利益

株式売却益

不動産売却益

保険差益 など

■特別損益

自然災害による損失

盗難による損失

火災による損失 など

「純利益」の計算方法

「純利益」は上記の税引前当期純利益から、法人税・事業税・住民税などの『税金』を差し引いた金額のことで、以下の計算式で求められます。純利益は「当期純利益」とも呼ばれます。

[税引前当期純利益] - [税金] = [純利益]

※上記計算式の合計額に、法人税等調整額(損益計算書の勘定科目のひとつで、企業の会計と税務の会計に生じるズレを調整するもの)が加減されることで、より適切な当期純利益を算出することができます。

純利益は、各利益の中でも企業に残る最終的な利益を示しています。しかし、「純利益」単体では経営成績を把握することは難しいこともあるため気を付けましょう。

「営業利益」と「経常利益」の違い

「営業利益」と「経常利益」の違いは、何を利益として含めているかという点にあります。

「営業利益」は企業の本業で得た利益のみを指しますが、「経常利益」は本業の利益と本業以外の事業で得た利益も含みます。そのため同じ企業の利益でも金額が大きく変わります。

例)製造業が本業、不動産業などがサイドビジネスの場合(費用も仮定)

製造業の利益1億円、不動産業の利益が8,000万円

●営業利益:1億円

●経常利益:1億円+8,000万円=1億8,000万円

「営業利益」「経常利益」のどちらも決算書に記載される項目ですので、混同しないよう気を付けましょう。

「営業利益」と「純利益」の違い

「営業利益」は本業の総売上から売上原価、販売費、一般管理費を差し引いて算出される利益です。一方、「純利益」は、営業利益に営業外収益をプラスして営業外費用をマイナスし、さらに特別損益をプラスした額から税金を差し引いた利益です。

営業利益からは『本業で稼いだ利益』が分かりますが、純利益からは『会社の最終的な利益』が分かります。

「経常利益」と「純利益」の違い

「経常利益」は本業と本業以外の事業の経営成績を表すのに対し、「純利益」は事業年度末に残った利益を表します。

経常利益を見れば事業全体の年間利益を一目で確認できますが、純利益は事業以外で発生した一時的な利益・損失もすべて含めるため、純利益だけでは正確な業績は把握できません。しかし、事業年度末時点で、どのような収支状況か確認するために純利益は役立ちます。

現時点でどの程度の資金が残っているかを把握できるため、次年度の事業運営を予想する上で参考になります。

これらの利益で会社の何が分かるのか?

ここまで、「営業利益」「経常利益」「純利益」に特に注目しつつ、企業の5つの利益についてお伝えしてきました。

「売上高」の金額でその企業が『どのくらい稼ぐ力』があるのかが分かり、「営業利益」で、稼ぎのうち『どのくらい本業で儲ける力』があるのかが分かります。さらに、「経常利益」では本業以外も含めて『企業全体でどのくらい儲ける力』があるのかが分かる、ということを理解いただけましたでしょうか。

更に、具体的な収益性を計るための方法、そして経済状況の考え方をいくつかご紹介します。

売上高営業利益率

「売上高営業利益率」とは、本業における利益が会社全体の売上高に占める割合を表すため、総合的な収益性を計ることができます。

■計算方法

[営業利益] / [売上高 × 100] = [売上高営業利益率(%)]

「売上高営業利益率」は営業利益をもとに算出されるため、本業の稼ぐ力を知ることができます。また、規模が違う同業他社との比較も可能です。

総資本営業利益率

「総資本営業利益率」とは『会社の総資本(自己資本と他人資本を合わせたもの)に対し、本業が生み出している営業利益の比率のこと』を指します。

■計算方法

[営業利益] ÷ [総資本 × 100] = [総資本営業利益率(%)]

「総資本営業利益率」は財務諸表分析の利益に関する指標として使われ、管理会計においては、総資本営業利益率の比率の向上をめざすことが重視されます。

総資本が少なく、営業利益が多いなどの場合は、総資本営業利益率は高くなり、この比率が高いほど収益性が高いと判断します。一方で、総資本が大きく、営業利益が少ないなどの場合には、総資本営業利益率は低くなり、収益性が低いと判断します。

「経常利益」と「営業利益」から見る経済状況

「営業利益」と「経常利益」を比較することで、本業と本業以外の業績がどのように変化しているのかが分かります。

例えば、営業利益が【赤字化】していて、経常利益が【黒字化】しているとします。このことから、「本業の業績が何らかの問題で悪化している」「別事業や利息収入などで経営を維持している」ということが読み取れます。

反対に、営業利益が【黒字化】していて、経常利益が【赤字化】している場合には、「本業は順調だが、別事業の利息費用などが大きい」ということが読み取れます。

このように営業利益と経常利益を見比べることで、事業が軌道に乗っているか否かを正確に判断することができるのです。

「経常利益」と「純利益」から見る経営状況

「経常利益」と「純利益」の比較では、年度末時点でどの程度利益が残っているか、そして経営を支えているのかが分かります。

例えば、経常利益が【赤字】にもかかわらず最終的な純利益は【黒字化】している場合は、一時的な収入で経営を支えていることが分かります。

このように、各利益のみで企業活動の総合的な分析はできませんが、複数の項目を比較することで企業がどのような経緯で黒字化・赤字化しているのかが分かります。決算から正確な経営状況を読み取るためには、複数の項目や金額を比較することが大切です。

おわりに

いかがでしたでしょうか?

5つある企業の利益の中で特に注目され、混合しやすい「営業利益」「経常利益」「純利益」についてお届けしました。

このコラムをきっかけに少しでも理解が深まれば幸いです。

投資総合スクールThe Gavelの公式YouTubeチャンネルでは、自分自身の資産を守るための正しい投資の知識はもちろん、株式投資の基礎から応用、企業分析についてなどを分かりやすくまとめて発信していますので、ぜひ気になる方はこちらも合わせてご覧になってみてください。